中国音乐产业竞争格局如何?谁将引领中国音乐行业发展?

中国音乐产业竞争格局如何?谁将引领中国音乐行业发展?

上次我们讲到了全球音乐产业竞争格局与全球流媒体音乐平台发展快速,并得到资本市场的关注与认可,地球另一边的中国音乐产业竞争格局也发生了翻天覆地的变化,今天我们来分析中国音乐产业竞争格局是怎么样的?

中国音乐产业市场发展状况

据《2018-2023 年中国音乐产业市场前景及投资机会研究报告》显示,2012-2016年全国音乐产业市场规模不断增长,年均复合增长率为7%,2018 年增速仍保持7%左右,音乐产业市场规模将达到3760.15亿元。

据中国互联网网络信息数据统计及 IFPI 数据显示 2017 年7月中国网络、移动音乐用户分别超5.48亿、5.18 亿,2017 年中国网民使用率 71%,国海证券认为,中国庞大移动端音乐用户群体通过音乐带动短视频、直播、k 歌等娱乐载体并形成内容付费市场等,结合社交、生活形式较强商业化能力。

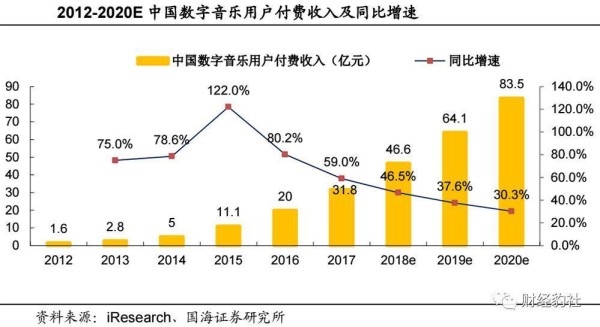

从行业角度看,据中国数字出版产业年度数据显示在线音乐达85亿元,据艾瑞数据,2017-2020年中国数字音乐用户付费收入分别达31.8亿、46.6亿、35.8亿、83.5亿元,三年复合增速 37.9%,据Statista显示2017-2020年全球音乐流媒体收入分别为93.94亿、1114.39亿、127.73亿、136.74亿美元,三年复合增速13.3%,2017-2020年全球音乐流媒体收入CAGR达9.5%。

2017-2020年中国数字音乐付费用户分别达31.8亿、46.46亿、64.1亿、83.5亿,三年复合增37.96%,中国音乐流媒体收入增速超过全球音乐流媒体收入增速。2013-2017年中国数字音乐市场用户规模从3亿人扩大到5.6亿人,4年CAGR达16.89%。

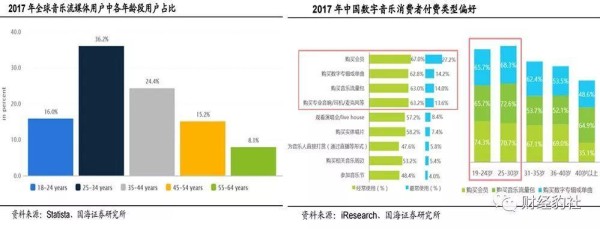

从全球消费年龄段划分,19-30 岁比30岁以上的消费者在数字音乐消费力上更强劲,2017年Spotify用户占比中18-34岁用户占比55%,全球全球音乐流媒体用户中18-34岁占比52.2%。会员+购买数字专辑+购买周边+购买实体唱片+直播演唱会打赏等是中国音乐流媒体的变现形式。

据 iresearch 显示用户中购买会员、专辑或单曲、音乐流量包、音乐商城用品占比分别为67%、62.8%、63%、63.2%,年轻用户群体是购买会员以及音乐流量包的主力军,其中,19-24岁购买会员和音乐流量包占比达74.3%和65.7%,25-3岁占比达70.7%、72.6%。

腾讯音乐引领中国音乐流媒体发展

2004 年酷狗音乐APP正式上线,也是我国上线的第一家数字音乐APP,从QQ 音乐到网易云音乐,中国数字音乐行业已走过14年的发展春秋。

从集团股权的视角来看,QQ音乐、酷狗音乐、酷我音乐是腾讯音乐旗下的流媒体音乐平台,虾米音乐、阿里星球是阿里系旗下品牌,网易旗下产品为网易云音乐,百度系产品为百度音乐。

QQ音乐是国内首个开辟会员特权的商业模式,并在2015年推动行业正版化,以行业头部引领我国数字音乐行业的发展。

如今腾讯音乐娱乐集团已经发展成中国在线音乐服务商中第一梯队,主要业务包含数字音乐播放器、在线K歌、直播秀场、版权转授权、广告及其他音乐衍生业务。

根据国际唱片业协会发布数据,2017年腾讯音乐集团占据国内在线音乐市场70%份额,截至2016年年底,集团营业收入、营业利润、净利润分别约 50 亿、15 亿、6亿元。

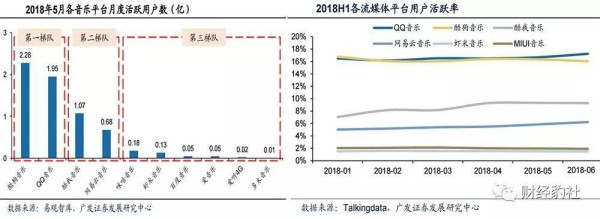

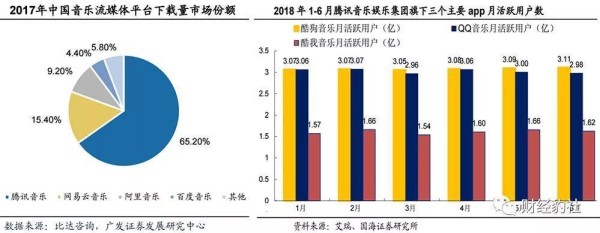

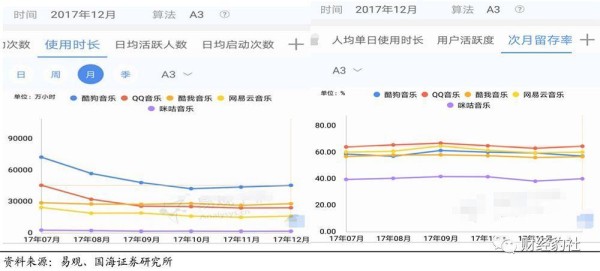

腾讯音乐占据头部下载量及活跃用户规模,2017年腾讯音乐、网易云音乐、阿里音乐、百度音乐下载量合计分别占国内流媒体音乐平台下载量的65.2%、15.4%、9.2%、4.4%。根据易观智库2018年5月的月活数据,酷狗音乐、QQ音乐、酷我音乐、网易云音乐、咪咕音乐、虾米音乐月活用户数分别达到2.28亿、1.95亿、1.07亿、0.68亿、0.18亿、0.13亿人。

根据Talkingdata的数据,2018H1酷狗音乐、QQ音乐、酷我音乐、网易云音乐、虾米音乐的平台活跃率分别在15%以上、5%-10%、低于5%。

2017 年9月,腾讯音乐已拥有1700万付费用户,每年带来的收入大约20亿元。2017年12月QQ 音乐、酷狗音乐、酷我音乐APP渗透率分别为 40.11%、31.68%、21.38%,合计达93.17%。已拥有华纳、索尼、YG、LOEN、JVR等30余家国内外优秀唱片公司的独家版权,总计版权合作方达200多家,海量正版曲库超1500万首,截至2016年7月QQ音乐已累计销售2000 张专辑,总销售额超1亿。

中国流媒体音乐商业变现模式

广告+付费会员是音乐流媒体平台的传统变现模式,但目前国内用户付费转化率相对较低,广告模式局限单一,难以支撑平台长期持久的持续良性运转。

探索多元化的商业盈利模式各音乐流媒体平台着力泛娱乐化布局,除了打造听、看、玩、唱的一体化娱乐平台,数字音乐未来将发展往多终端趋势发展变现。

在终端设备上,数字音乐可连接到车载设备、音响设备、客厅电视等,付费方式上包括数字专辑、会员付费、付费打赏、单曲付费、演出、虚拟礼物等多种变现渠道,终端模式可分为TO B模式与TO C模式。

To B模式:

广告:线下+线上广告主费用投放

IP 开发与演唱会:音乐作品分成+宣发等分成

汽车生产商:前装+声控的车载音乐,商业模式待摸索

To C模式:

付费:用户购买单曲、包月、包年等

演唱会:门票以及直播中虚拟物品付费

实体衍生品:耳机、音响等周边硬件

列如2011年Spotify成为路虎、捷豹、福特、特斯拉等在内的一篇汽车车载数字音乐供应商,早期布局为Spotify带来了更多的优质渠道资源以及更高的用户转化率,2017年腾讯音乐娱乐集团开始布局车载音乐领域,重金收购to B 的音乐中间商爱听卓乐文化科技有限公司,打造专业专业车载音乐服务解决方案,并携手蔚蓝汽车打造车内娱乐系统。

据IHS预测2022年全球联网汽车市场将达3.5亿台,占全球汽车市场的24%,具有联网功能的新车销量将达到9800万台,市场占比94%。根据KBV研究预测,2023年全球联网汽车市场规模将达2562亿美元,2018-2023年全球联网汽车市场规模复合年增长率将达31%。近年来中国车联网装配比例也有所提升,从2016年的16%提升至2017年的21%,虽然中国目前在车载联网配置领域+商业化模式仍有一定弊端,未来新车联网配置占比仍有较大的提升。

流媒体音乐音乐平台不断寻求变现方式,从传统的会员付费到音乐衍生业务,实现零售、电商、版权、音乐等领域创收,是平台+内容型合作公司从中受益,使流媒体音乐资本化后的商业价值再次放大。而从布局、月活用户、月活率、付费用户、渗透率、独家版权等来看,腾讯音乐毫无疑问成为国内音乐流媒体最大赢家,有望引领中国音乐行业发展

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。

网址:中国音乐产业竞争格局如何?谁将引领中国音乐行业发展? http://c.mxgxt.com/news/view/1028072

相关内容

中国音乐产业竞争格局如何?谁将引领中国音乐行业发展?中国娱乐产业竞争格局与发展趋势分析报告.pptx

中国游乐园行业发展现状及竞争格局分析

干货!2021年中国在线音乐龙头企业市场竞争格局分析 腾讯音乐在行业内一家独大

娱乐业行业竞争格局分析.docx

网络娱乐行业市场发展环境、趋势、竞争格局分析

我国流行音乐产业环境及其发展途径分析

中国音乐行业BAT瓜分,网易云音乐如何夹缝求生?

中国音乐产业十年蝶变

《2020中国音乐产业发展总报告》重磅发布

随便看看

最新实时动态

- 揭示未来明星:选秀夜的精彩瞬间

- ETF基金:传媒行业的选秀明星

- ⭐NBA全明星官宣:采用四队三赛小型锦标赛模式 3组全明星+新秀队

- 2025年全明星分组规则,巴克利和奥尼尔成全明星名誉总经理,是否会为了球迷让詹杜库同队

- 2025NBA全明星选人时间 奥尼尔、巴克利以及A

- 约什·史密斯

- NBA发展联盟全明星赛:曹芳两度命中制胜球,帮助所在球队夺冠

- 2024NBA全明星新秀赛名单公布:文班&切特&班凯罗领衔

- 历届超女冠军 李宇春尚雯婕大红大紫 段林希圈九等却鲜为人知

- 3连冠,麦克·麦克朗在赢得2025年全明星扣篮大赛后创造了NBA历史

热点实时动态

- 10849

- 7321

- 7135

- 6975

- 6944

- 6653

- 6218

- 6040

- 6038

- 6015