签了五位明星代言人+直营门店数量增加,九牧王成本激增前三季扣非净利降三成

@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

深圳商报·读创客户端记者 李薇

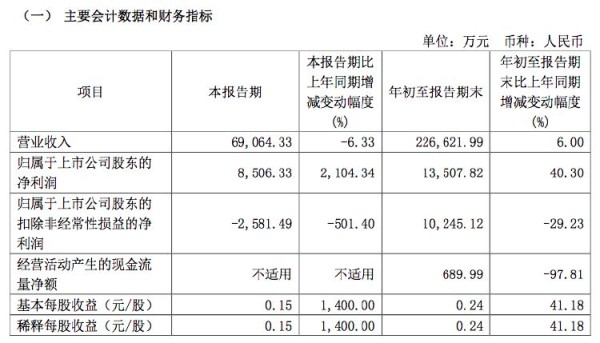

九牧王(8.850, -0.08, -0.90%)(601566)10月29日披露2024年第三季度报告。今年前三季度该公司实现营业收入22.66亿元,同比增长6.00%;扣非净利润1.02亿元,同比下降29.23%。据该公司透露,业绩下降与签约明星代言人、加大品牌推广投放、提升直营门店数量和比例等因素有关。

前三季度扣非净利润同比降三成

三季报显示,前三季度该公司实现营业收入22.66亿元,同比增长6.00%;归母净利润1.35亿元,同比增长40.30%;扣非净利润1.02亿元,同比下降29.23%;经营活动产生的现金流量净额为689.99万元,同比下降97.81%;报告期内,九牧王基本每股收益为0.24元,加权平均净资产收益率为3.45%。

▲图源:九牧王三季报截图。

半年报介绍,九牧王是中国男裤行业的龙头企业,公司主要从事男裤及男士商务休闲服饰的生产和销售,并实施多品牌发展战略。目前,拥有“男裤专家”九牧王、韩国品质时尚男装ZIOZIA及源自潮流文化的时尚裤装品牌FUN等多个品牌,覆盖多个核心年龄段和产品风格。

三季报称:三季度和前三季度,该公司归属于上市公司股东的扣除非经常性损益的净利润分别同比下降501.40%和29.23%,其主要原因,是报告期内:①公司加强与主流消费群体沟通,配合“五裤”矩阵,针对不同年龄的消费客群,签约五位明星代言人,并加大品牌推广投放;②公司持续优化渠道,报告期内直营门店数量及比例同比提升,导致终端运营成本增加。

前三季度,该公司经营活动产生的现金流量净额也同比下降97.81%,主要是报告期内公司支付给职工以及为职工支付的现金增加,以及因加大品牌投入导致支付其他与经营活动有关的现金增加。

门店数量提升等策略导致成本增加

据悉,近两年,国内男装行业普遍经历了2023年业绩的强劲复苏和2024年的增长停滞,这与整体市场趋势相一致。

国家统计局的数据显示,2024年上半年,服装、鞋帽、针纺织品类商品的零售额同比增长了1.3%,较2023年上半年的12.8%大幅放缓。

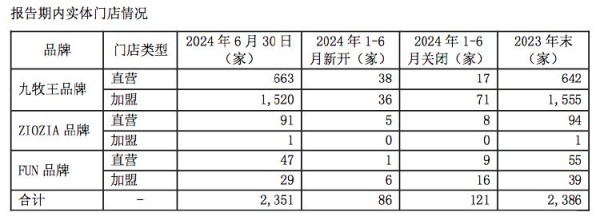

业内人士指出,和国内其他老牌男装相似,九牧王曾经在街边店和百货商场等非购物中心渠道上积累了大量的门店,主要由加盟商运营。然而,九牧王并未完全树立起高端的品牌形象,同时,其偏重线下的布局在电子商务的冲击下显得较为吃力,带来的结果则是销售增长的放缓甚至下降,以及巨大的库存压力。随着零售业态的演变,九牧王有意更新和提升其品牌形象,因此,它选择加强直营店的布局,特别是那些毛利率更高、占地面积更大的购物中心门店。2024年上半年,九牧王的门店总数减少了35家,至2351家,其中直营门店增加了10家,达到801家,占比34%。九牧王还透露,其线下门店的平均面积在持续扩大。

▲图源:九牧王半年报截图。

审读:刘新平

海量资讯、精准解读,尽在新浪财经APP

网址:签了五位明星代言人+直营门店数量增加,九牧王成本激增前三季扣非净利降三成 http://c.mxgxt.com/news/view/1038003

相关内容

礼来一季度净利增近三成,明星GLP李子园前三季度营收增长不及1%,华东业务拖后腿,经销商净增31个

五芳斋2024前三季度营收净利双降,老字号粽子品牌困局显现

“佐餐卤味第一股”紫燕食品:大本营华东区收入承压,成本下降成利润大增的推手

南极人不再卖标、美邦服饰重塑渠道:服装企业进入转型时刻 经济观察网 罗文 利/文 服饰类上市公司陆续发布的三季报显示,行业整体面临增长压力。今年前三季度,拥有“南极人”品牌的 ...

新东方第四财季净利润同比下滑49%,获客成本增加

数据要素与AI红利不断兑现!天娱数科净利增178%,数据流量营收占比超九成

扣非净利

紫燕食品食安检测事件另面:门店出现一定缩减,持续增利不增收

索菲亚官宣倪妮为代言人,2022年净利润预增超675%

随便看看

最新实时动态

- 那些大牌明星的江湖恩怨,到底多大仇,讓她們誓死不同台

- “网红”抢饭碗攻占娱乐圈 没有明星光环呈现很真实

- 十大没能走红的美女演员!各个高颜值风情万种性感火辣

- 娱乐圈6大爆红明星曾爆被当众暴打,不敢还手

- 娱乐圈顶级对峙:深厚矛盾难解,如今老死不相往来

- 盘点娱乐圈十年红人谱:十年十个明星代表

- 盘点娱乐圈里的几个戏红人不红的明星

- 香烟对人体细胞有害,电子烟没有!

- 《温柔的谎言》中比安然漂亮的女演员,如今成为娱乐圈的红人!

- 人设崩塌、撕逼升级,2017娱乐圈的喧嚣与骚动

热点实时动态

- 11202

- 7333

- 7144

- 6984

- 6951

- 6660

- 6226

- 6049

- 6048

- 6026