2025年中国电影行业票房收入、票房占比及重点企业营收

国家电影局数据显示,2022年全国票房下跌36%;2022年底影院逐渐恢复至正常运营,再加上影片供给的修复、进口优质影片的引进,2023年以来电影市场回暖明显。2022年全年观影人次7.12亿人,同比下降约40%,降幅与票房降幅基本持平,尚存在较大恢复空间。

疫情后进口片数量、票房占比下滑明显,2022年进口片票房占比较2018年下降22.5个百分点。2023年,进口片引进恢复,数量以及票房占比均有所提升。从部均票房来看,进口片片均票房仍小幅高于国产片,国产片片均票房稳定在1亿元左右,有提升空间。

从不同类型电影的部均票房来看,动画、剧情片稳健提升,喜剧片、动作片下降明显。相较于2021年上半年,动画片部均票房提升了0.9亿元,动作和喜剧片部均票房分别下降了1.7和4.8亿元,主要是由于好莱坞动作大片尤其是漫威系列同质化问题较为严重,缺乏一定创新,国产电影制作水准提高。

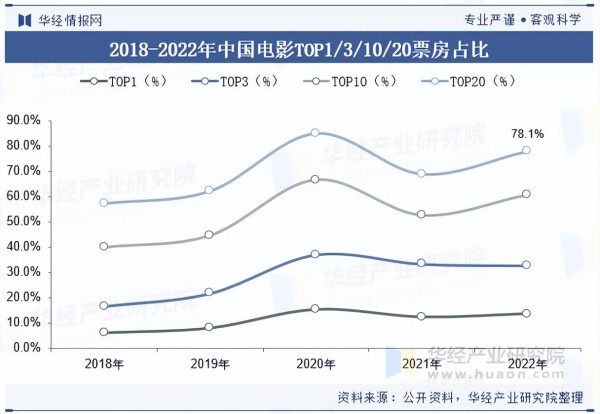

从我国电影TOP1/3/10/20票房的占比来看,自2018年以来,TOP1/3/10/20电影票房占比均有较大程度的提升。2022年我国票房TOP1占比为13.6%,较2018年增加了7.6个百分点;TOP10的占比为60.8%,增量最大,影片集中度不断提升。

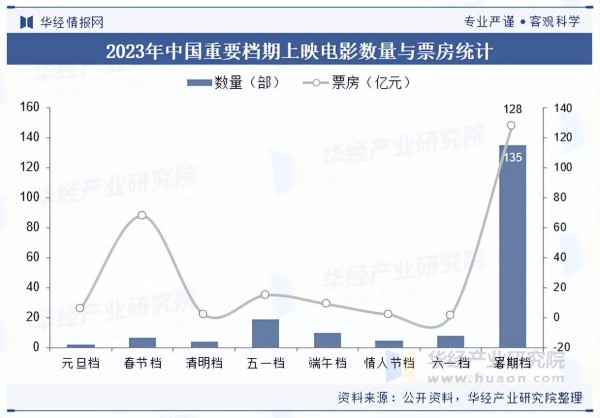

结合我国近年重要档期的票房贡献来看,暑期档为主力军,其次为春节/国庆/贺岁档。截至7月31日,2023年暑期档票房128.5亿元,有望接近2019年水平,此外2023年五一、端午档等小档期恢复较快。

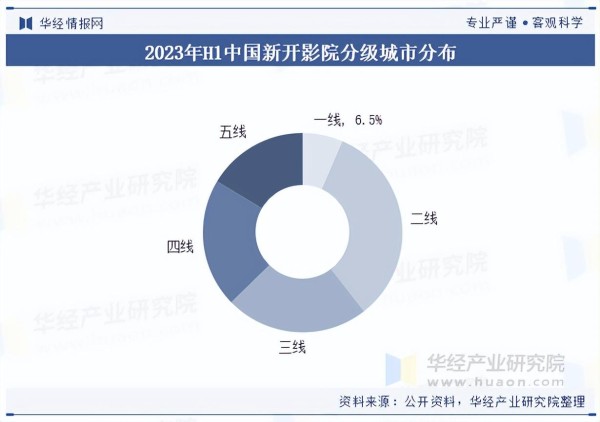

2023年上半年我国新开影院主要分布在二、三线城市,五线城市占比较2022年上半年增加了2.8个百分点,三线城市占比下降了1.8个百分点。其中,2023年上半年在一线城市新开影院占比6.5%,为占比最小的一类。

2022年电影行业影院频繁停业,影片供给不足,热门影片未能如期上映,重点档期未能充分发挥,行业不确定性明显增加,单银幕/单影院票房呈下降趋势。2022年单影院票房为238.4万元,下降明显。

本文节选自华经产业研究院发布的《2023年中国电影行业发展现状及竞争格局分析,银幕增长进一步趋缓,行业加速优胜劣汰「图」》,如需获取全文内容,可进入华经情报网搜索查看。

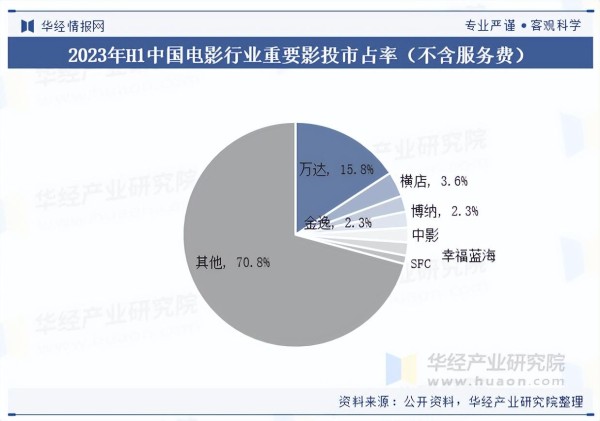

在我国2023年上半年电影行业市场份额中,万达市占率为15.8%,较2019上半年提升了2.7个百分点。此外横店、博纳、幸福蓝海均有所提升,金逸、中影、SFC市占率下降。万达电影是国内领先的影院投资及运营商,票房、观影人次、市场份额已连续十四年位居国内首位。

2022年万达电影实现营业收入96.95亿元,同比下降22.38%,归属于上市公司股东的净利润-19.23亿元。虽然万达电影2022年度经营业绩受到较大影响,但市场份额和经营效率持续提升,保持稳定的行业领先优势。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析电影行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析电影行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据电影行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国电影行业发展全景监测及投资策略研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

网址:2025年中国电影行业票房收入、票房占比及重点企业营收 http://c.mxgxt.com/news/view/1099635

相关内容

中国演出行业协会:“五一”假期全国营业性演出票房收入21.59亿元国内电影票房收入

电影票房与明星收入揭秘

电影明星与票房收入关联性分析

“五一”档票房破七亿元,上市影企业绩分化

2023年中国电影市场票房数据洞察

电影票房猫眼票房

2024年电影行业分析报告:2024年元旦档创下中国影史元旦档票房新高

B7:近两周电影票房收入回落

横店影视(603103):1H24点评:票房市场表现拖累业绩 影院市占稳定

随便看看

最新实时动态

- 4部聚焦娱乐圈的剧,部部都是神仙颜值,错过一部太可惜了

- 一线明星多到当配角的10部电影

- 华语娱乐圈十大一笑倾城的绝色美人

- 盘点那些年为影视作品“献身”的明星(组图)【60】

- 有哪些可以称为神颜的女星?盘点迷倒影坛的6位女明星(9)

- 内娱六大女顶流,杨紫赵露思影视开花鞠婧祎白鹿人气高

- 细数娱乐圈这些实力演员,演技真是太棒了,你看过他们的作品吗

- 张萌:从剧中女主到全能制作人

- 现今华语影视娱乐圈,极具影响力的影星,看看有没有你的爱豆

- 其实这几年,关于娱乐...

热点实时动态

- 11389

- 7343

- 7153

- 6993

- 6961

- 6670

- 6236

- 6057

- 6056

- 6037