2021年中国工业车辆行业发展现状及竞争格局分析 市场集中度较高

2020年我国工业车辆销售量突破80万台,达到80.02万台,同比增长31.5%,刷新行业销售的最新纪录,其中出口量为181658台,同比增长18.9%。2020年中国工业车辆前2名约占全国总销售量的45%以上;工业车辆前10名约占全国总销售量的77%以上。国内工业车辆制造市场集中度较高。

销售市场逐年增长

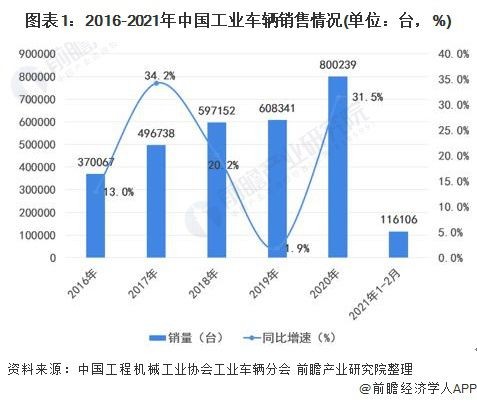

2016-2021年我国工业车辆销售逐年增长,到2020年达到80.02万台,同比增长31.5%,刷新行业销售的最新纪录;2021年1-2月累计全国工业车辆销售为11.61万台。

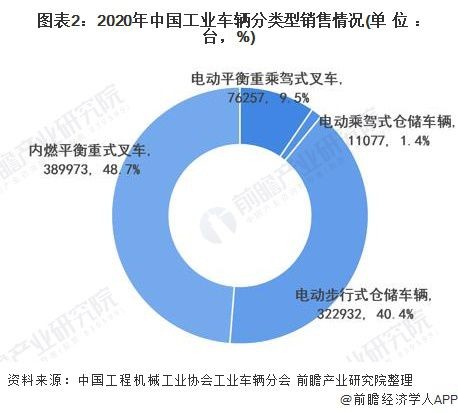

分品类来看,2020年电动平衡重乘驾式叉车销量为76257台,占比9.5%;电动乘驾式仓储车辆销量为11077台,占比1.4%;电动步行式仓储车辆销量为322932台,占比40.4%;内燃平衡重式叉车销量为389973台,占比48.7%。

另外,受国家排放政策、物流业等对仓储配送的需求,促使电动叉车的比重在最近几年不断上升。目前国内主流的电动叉车企业如比亚迪、中力、诺力等开始布局锂电类产品,并试图打破进口垄断和国际市占率低局面。

从出口规模来看,2016-2020年,除2019年出口量有所下降外,企业均成增长态势,到2020年中国工业车辆出口量为181658台,同比增长18.9%。2021年1-2月累计出口30930台。

企业竞争格局分析

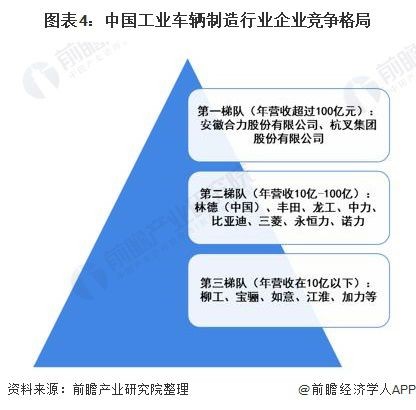

从企业的机动工业车辆(不包括半电动堆高机和手动搬运车辆)销售数额来看,位列第一阶梯的前两名企业分别是安徽合力股份有限公司和杭叉集团股份有限公司。2020年,合力股份逆市上扬,产销突破22万台,增长率远超行业平均水平,2020年的营业收入为127.97亿人民币,同比增长26.32%;杭叉集团在2020年的营业收入为114.92亿元人民币,同比增长29.89%。

位列第二阶梯的是林德(中国)、丰田、龙工、中力、比亚迪、三菱、永恒力、诺力这八家叉车企业的销售收入均已过10亿人民币,其中林德(中国)营业额已接近50亿人民币;丰田(包括台励福公司)和龙工的营业额均已超过30亿;中力保持海外市场上的快速发展,出口占比达60%,比亚迪继续巩固其在新能源叉车市场上的地位,永恒力上海工厂负责永恒力平衡重叉车以及前移式叉车的研发和生产。

另外,还有柳工、宝丽、如意、江淮、加力的销量都已过万台,其中,柳工深挖细分市场和终端客户需求,导入一系列新产品,同时全面进入智能物流系统集成市场、大力发展租赁业务,通过多种营销模式组合提升市场与产品竞争力。

市场集中度较高

2020年中国工业车辆前2名约占全国总销售量的45%以上;工业车辆前10名约占全国总销售量的77%以上;工业车辆前20名约占全国总销售量的89%以上;工业车辆前35名约占全国总销售量的94%以上。

以上数据及分析来源参考前瞻产业研究院发布的《中国叉车制造行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

网址:2021年中国工业车辆行业发展现状及竞争格局分析 市场集中度较高 http://c.mxgxt.com/news/view/111111

相关内容

【行业深度】洞察2022:中国工程机械行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)2021年中国能量饮料市场竞争格局及发展趋势分析 能量饮料市场集中度较高

芯片行业竞争格局分析.docx

中国娱乐产业竞争格局与发展趋势分析报告.pptx

泛娱乐行业市场深度分析及行业现状分析

2020年中国智能马桶行业市场现状及竞争格局分析 行业TOP10品牌集中度为54%

2020年中国明星行业分析报告

影视制作公司行业竞争格局分析洞察报告.docx

华经产业研究院发布《2023年中国艺人管理行业市场研究报告》

2023年中国泛娱乐产品行业现状及展望(附产业链、市场规模及市场结构)「图」

随便看看

最新实时动态

- 娱乐圈餐饮指南小说全文字电子书阅读 无上星空

- 被处女座拒绝后该坚持吗?星座恋爱指南

- 摩羯座女生恋爱指南:理性与深情如何被爱?

- 探索星空下的浪漫,个人爱情占星指南

- 巨蟹座女生九月恋爱指南:脱单关键期or冷静观察月?

- 恋爱那件小事 | 12星恋爱时的正确打开方式(上)

- 射手座恋爱指南:甜甜恋爱能带来幸福吗?

- 处女座男生恋爱指南:完美主义者的真心如何守护?

- 什么星座的名人最多 盛产名人的星座揭秘

- 邬氏的历史人物 邬姓明星名人

热点实时动态

- 12061

- 7413

- 7218

- 7056

- 7024

- 6732

- 6297

- 6120

- 6120

- 6103