文:申万宏源宏观 李慧勇、王健

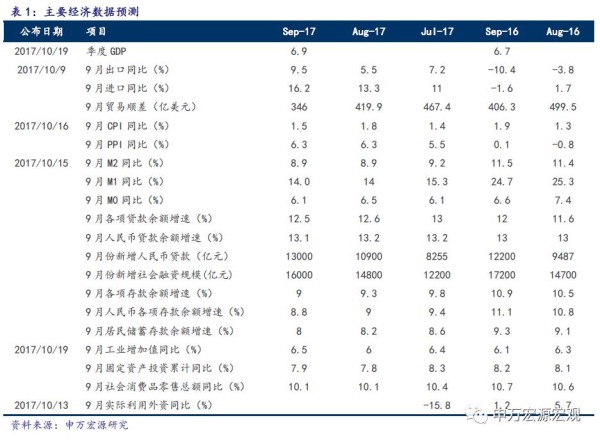

9月的数据可能会受到基数效应以及季末因素等支撑,但环保因素仍将产生扰动。预计9月工业生产和出口将有所改善,消费和投资保持稳健,但物价有所回落。信贷和社融继续回升,M2延续低增长。地产调控再度加码,多地出台限售政策,对地产销售不利。但国家加大土地供应,用于平抑房价以及租赁住房建设,有利于房地产投资的稳定。

原因及逻辑:

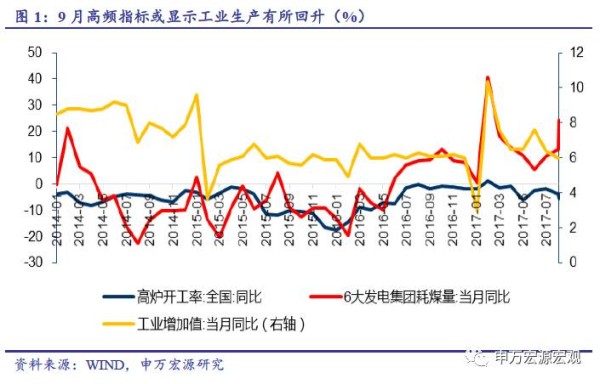

预计9月工业增加值增长6.5%。基数效应和季末因素将对工业生产有所支撑,但环保限产仍将产生约束。9月电厂耗煤增速远好于7月和8月,但高炉开工率增速弱于7月和8月,半钢胎开工率增速好于7月和8月。

预计9月固定资产投资累计增长7.9%。季末财政投放将带动基建投资和制造业投资回升;土地成交活跃对地产投资仍有支撑。预计9月投资累计增长7.9%,小幅提升0.1个百分点。

预计9月社会消费品零售总额增长10.1%。9月乘用车销售弱于8月,地产链消费仍将拖累社零。但油价涨幅回升利好石油制品类消费。预计9月社零增速持平于10.1%。

预计9月CPI上涨1.5%,PPI上涨6.3%。9月食品价格涨幅回落,预计CPI回落至1.5%。国际油价、南华工业品价格指数以及钢材价格指数涨幅继续回升,动力煤价格指数有较明显回落,水泥价格指数涨幅略有回落。预计PPI上涨6.3%,涨幅和上月持平。

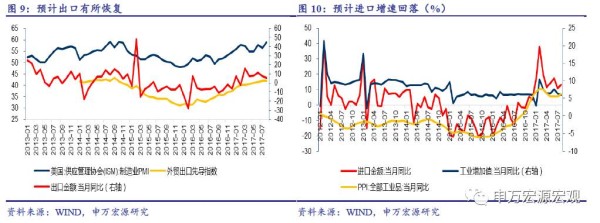

预计9月进出口增速双双回升。目前外需仍在改善,且9月进出口基数较低,预计进出口增速有所回升。预计9月出口增长9.5%,进口增长16.2%,顺差346亿美元。

预计9月新增信贷1.3万亿元,M2增长8.9%。9月信贷季节性回升,且地方债置换冲击也将弱于8月。9月企业债融资低迷,社融仍主要依靠信贷,预计增加1.6万亿。在金融强监管以及流动性紧平衡的背景下,货币低增长仍将延续。预计M1和M2增速分别为14%和8.9%。

正文:

1 预计9月工业生产增长6.5%

9月的工业生产可能会在基数效应以及季末因素的支撑下有所回升。一方面,9月工业生产的基数较低。从工业增加值的季调环比增速来看,去年8月为0.56%,属于历史同期较高的水平;而去年9月为0.47%,属于较低水平。另一方面,今年以来,工业生产往往在季末出现明显回升,譬如3月和6月。

从9月的高频数据来看,六大电厂耗煤增长24.4%,几乎是7月和8月同期增速的两倍,也是今年来仅次于2月的次高水平。高炉开工率则由于环保限产的影响有所回落,同比跌幅较7月和8月有所扩大。汽车半钢胎开工率同比跌幅,均较7月和8月有所收窄。

值得注意的是,9月的工业生产数据仍将受到环保因素的扰动。尽管第四轮环保督察在9月7号结束,但京津冀地区9月1日起启动“2017-2018年秋冬季大气污染综合治理攻坚行动”强化督查。

7月和8月均出现发电耗煤与工业生产数据的背离,其中8月份的背离主要是因为环保限产。由于六大电厂处于沿海地区,8月7日至9月7日,面向四川、山东等8省的第四轮环保督查导致8省合计的火电发电量同比减少6%,远低于全国增速水平。这会导致沿海六大电厂数据对全国数据的代表性下降。9月份可能仍然存在这种扰动。另外,去年9月份的G20峰会也会导致东部沿海地区的发电耗煤基数较低,抬高了今年9月的数据。因此,应理性看待9月份的发电耗煤数据。

但是如此高的发电耗煤增速,恐怕难以完全视为环保等因素带来的数据背离。综合考虑,我们倾向于认为9月的工业生产数据将会有一定的恢复。预计9月工业生产增长6.5%。

2 预计9月固定资产投资累计增长7.9%

今年来普遍存在着财政在季末集中投放的现象,预计基建投资在季末财政投放的支撑下有所回升。8月基建投资仅增长11.4%,为今年来最低,主要受到财政支出的制约。但7月和8月一共累积了7700亿元的财政存款,因此9月的财政投放空间是较充裕的。预计9月单月的基建投资将会有所改善。

由于受到了基建投资等终端需求的影响,今年的制造业投资也存在着季末高增的现象。7月和8月制造业投资均降至低点,一方面与环保因素有关,另一方面也受到基建投资回落的影响。如果9月季末效应再现,也将对制造业投资有所拉动。值得注意的是制造业的结构分化仍将比较明显。传统行业由于受到环保以及供给侧改革的影响,产能扩张仍然谨慎;而装备制造业和高技术制造业的投资则出现了明显恢复。

地产投资仍将表现出较强的韧性。8月和9月的土地供给面积均保持了快速增长。其中,8月100城土地供应增长56%,9月增长了41.7%。土地供给的快速扩张,主要于加大土地供给平抑房价政策有关。土地供给加快为地产投资提供了支撑,9月100成土地成交面积增长了25%,远高于7月和8月的水平。总体上看,9月地产投资仍将保持7.9%左右。

综上所述,我们认为9月的单月投资增速有望较8月有所回升,但累计增速的改善幅度可能有限,增速大概在7.9%左右。

3 预计9月社会消费品零售总额增长10.1%

从汽车销售来看,根据乘联会数据,9月上半月汽车零售下跌3.3%,低于8月的6%,与去年同期的高基数有关,预计汽车销售将会拖累社零。

9月国际原油价格上涨明显,9月中旬和9月底国内汽油、柴油也两次上调。预计石油及制品类消费将有所回升。随着地产销售的趋势性走弱,地产链相关消费如家电、家具和建材类,仍将对社零有一定拖累。

综合考虑,预计9月社零增长10.1%,持平于8月。

4 预计9月CPI上涨1.5%,PPI上涨6.3%

9月的食品CPI预计将有所回落。农业部公布的28种重点监测蔬菜同比下跌5.8%,而8月为上涨4.5%;猪肉价格同比跌幅由8月的19.6%收窄至17.2%;9月7种重点监测水果价格同比下跌7%,而8月同期为上涨1%。

由于9月国内油价有较明显上涨,将对CPI形成一定支撑。此外,8月蛋类价格上涨明显,这一因素在9月仍将延续。整体考虑,预计9月CPI上涨1.5%,较8月回落0.3个百分点。

从高频数据来看,9月国际油价、南华工业品价格指数以及钢材价格指数涨幅继续回升,但边际改善幅度弱于8月;而动力煤价格指数有较明显回落,水泥价格指数涨幅略有回落。整体考虑,预计9月PPI上涨6.3%,涨幅和8月持平。

5 预计9月进出口增速双双回升

发达国家的PMI对我国出口具有1-2个月的领先性,而8月美国、欧元区以及日本的制造业PMI均有所改善,外需仍然延续向好势头。另外,8月的出口增速回落有部分基数效应的影响,从出口的环比季调增速来看,去年8月为2.4%,处于历史较高水平。而9月出口的基数效应也有所回落。预计9月出口增速回升至9.5%,较8月回升4个百分点。

进口方面,国内生产和投资将有所恢复,环保限产带来的国内供给缺口仍将对进口形成支撑,预计9月进口增速回升至16.2%。9月贸易顺差将回落至346亿美元。

6 预计9月新增信贷1.3万亿元,M2增长9.1%

9月信贷将较8月季节性多增。根据历史经验,平均约多增2200亿元。另外,9月的信用债和地方债发行仍然低迷。9月信用债净融资2642亿元,低于8月的3647亿元;9月地方债净融资3097亿元,低于8月的4190亿元。因此,9月的地方债置换对信贷的扰动将弱于8月,同时债券融资转信贷的趋势仍将进一步强化。预计9月新增信贷1.3万亿元。

在金融强监管以及流动性紧平衡的背景下,货币低增长仍将延续。预计M1和M2增速分别为14%和8.9%,增速均和上月持平。

社融也存在着明显的9月较8月多增的季节性特征,过去3年平均多增了2254亿元。考虑到8月社融已经比较强劲,且9月企业债券融资有所回落,而表外社融仍将延续低迷态势。预计9月新增社融1.6万亿元。

7 鼓励住房租赁地产调控加码

7月以来,各地纷纷出台措施鼓励住房租赁市场发展。2017年7月20日和8月21日,住建部等九部委联合发布《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,并选取了广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市作为首批开展住房租赁试点的单位。2017年8月21日,国土资源部住房城乡建设部印发《利用集体建设用地建设租赁住房试点方案》的通知,确定第一批在北京、上海、沈阳、南京、杭州、合肥、厦门、郑州、武汉、广州、佛山、肇庆、成都等13个城市开展利用集体建设用地建设租赁住房试点。

与此同时,我们观察到8月以来的土地供给显著提速。其中,8月100城土地供应增长56%,9月增长了41.7%。土地供给的快速扩张,预计与7月以来多个城市加快发展租赁市场有关。土地供给加快将为地产投资提供了支撑。在地产销售趋势性回落的背景下,租赁住房的建设将成为影响下一阶段地产投资的关键因素。

在国庆之前,地产调控再度加码。石家庄、南宁、重庆、南昌、贵阳、西安、长沙、武汉等地纷纷出台较为严厉的限售措施。地产调控呈现出由热点城市向二三线城市蔓延的态势。这将使得本已趋势性回落的地产销售再度承压。但考虑到目前全国的房地产库存出于较低水平,且近期各地纷纷加大土地供应,预计地产投资仍将保持韧性。

20170915 工业生产超预期回落,维持下半年前高后低判断——2017年8月份经济数据分析返回搜狐,查看更多