带货成明星们的副业:网红们如何抗住冲击?

文 | 王新喜

疫情之下,影视行业营收艰难,直播带货似乎正在成为明星们的副业。罗永浩之后,前段李小璐也在抖音的第一场直播带货也引发了诸多热议,这样一场零宣传的4小时直播带货,累积观看人数达到3791.3万,销售出28.8万件商品。

有业内人士粗略的算了一笔账:坑位费是30万×21是630万。音浪收入是85.9万,佣金是4769万×30%=1437万,相加超过2000万。短短4个小时的直播收入,这样的带货成绩是颇为让人惊讶的。与之形成鲜明对照的,最近董明珠直播首秀卖出22.53万元,其中的差距其实恰恰彰显了明星依然是直播带货战场不可忽略的一股力量。

从罗永浩之后,李小璐转型为带货网红也是一个信号,在今年影视圈不景气的情况下,直播已经成为明星的重要谋生手段。甚至我们看到张继科、张国伟、吴敏霞等众多体育明星也进入短视频平台,加入直播大军。

明星带货早已成为一股暗潮,2019年3月,淘宝直播就开启了“启明星计划”,去年7月,淘宝官方透露,入驻淘宝直播的明星已达到200+,包括李湘、王祖蓝、主持人李响、柳岩、郭富城等明星均已加入带货大军。2019年,刘涛、周震南、朱一龙、胡歌、桂纶镁等多位明星先后出现在李佳琪直播间。当前,从微博转战短视频的明星也越来越多,加之当前经济大环境不好,影视行业不景气,许多明星面临无戏可拍的状况,在娱乐圈市场低迷的当下,明星带货可能会成为明星的标配副业,将会有越来越多明星加入直播潮流。

事实上,直播是一个很适合明星赚取第二份副业的风口。

其一,带货是一种信任变现。早前互联网营销专家刘焱飞曾经总结:网络直播购物是一种组合型的营销方式:活灵活现+体验感强+限时促销+好奇心+冲动消费+明星效应+信任背书。

在笔者看来,信任背书是完成营销转化的一个最为核心的要素。网红KOL从获得关注到销售达成,它需要在粉丝群体中建立信任价值,然后依赖信任变现。

用户因为相信网红KOL的推荐,才会种草某产品。但对于明星来说,其个人的名人效应就是一种信任背书,他们直接跳过了建立信任价值这个阶段。其次,明星原有忠诚粉丝群体本身就很庞大,他们不需要像网红那样不断拍摄作品去打造人设,而是直接利用自己的人气变现。简言之,明星直接跳过了网红的原始积累阶段,不用像网红们那样先播种施肥,而是直接下地收割。所以说,明星们进场做直播,其实就是一场针对中小网红的降维打击,谁先入场,谁就占据流量与话题先机。

可以想象,在今明两年,由于疫情对影视业的冲击以及许多行业厂商都将产品销售、营销重心转移到直播间,在商业利润的驱动下,将会有越来越多的明星加入到直播大军当中来。更有业内人士直言,今天直播将会成为明星的第二大收入。

平台方需要明星

随着短视频流量增长见顶,如何挖掘存量用户的商业价值成为共识,在这种情况下,带货能力将成为衡量各大短视频平台商业价值的重要指标,平台在供应链环节的竞争优势非常重要,它决定了资本市场对短视频平台的估值标准,也是短视频营收增长破局的重要方面。

对于抖音来说,从6000万签下罗永浩开始,就可以看出它在直播带货生态打造上的焦虑——淘宝有薇娅与李佳琦,快手有辛巴,抖音却没有代表性的主播,在直播带货领域,抖音急需一个撑得起场子、在带货能力与影响力层面能与辛巴薇娅李佳琦们并驾齐驱的主播,但很显然,带货三场,观看人数下滑超八成的罗永浩明显还不够分量。

对于抖音来说,在供应链、直播带货生态、流量层面的基础设施已经铺设完毕,在直播带货上,抖音更需要依赖找明星的这种路子。问题来了,抖音为何要直接找明星而不是孵化网红呢?

原因在于两点:其一,头部网红主播资源难抢,想要和顶级的MCN机构竞争难度大,而且孵化头部网红的周期太长,需要投入很多资源,直接请明星入局,简单直接有效。

其次是,中腰部网红中,具备成长性的少之又少,要发掘中腰部中的潜力股打造成头部,费时费力,需要长时间的培养,。这也是平台的纠结之处,平台需要尽快做大生态,打造大量优质的头部,通过头部带动粉丝与品牌主入驻。但由于头部孵化不易,找明星驻场是一个更快的手段。

明星入场,对中小网红的一轮冲击不可避免

明星带货也有负效应。明星直播带货无非两种,一个是自己直播带货;二是找到那些知名主播,去他们的直播间帮主播卖货,其实也在为自身进入直播江湖做铺垫与预热。大量明星的进入会有很强的鲶鱼效应,明星与网红的界限变得愈加模糊,但明星与网红的竞争不是发生在明星与头部网红之间,更多是明星与中腰部网红之间的争夺。

虽然明星是站在带货食物链的顶端,但对头部网红影响有限,网红产业也有二八理论,不到20%的网红赚到了80%的行业收益。据早前业内的判断数据,淘宝直播的GMV,薇娅占了30%,李佳琦20%。

这些头部网红们建立了他们自己的核心价值优势,其一是他们有强大的议价能力与个人知名度,比如李佳琦、薇娅、辛巴、张大奕、散打哥们的知名度不逊于当前的一线明星。

其二是头部网红背后的团队、供应链,都很强大,专业过硬,他们在资源团队、专业性、影响力、粉丝群体等诸多方面建立了自己的护城河,不缺品牌客户。这是他们相对于明星的核心竞争力,也是明星们短时间无法侵蚀的。

当下的明星试水直播带货,往往会先去头部主播的直播间走一圈,再试水自己卖货。其实也有蹭一波头部网红热度的目的在。而粉丝在十来万到百万之间的中腰部、尾部网红其实处于一个相对尴尬的位置,尤其是中腰部网红——这部分群体比上不足比下有余,他们很可能是被明星们冲击的对象。

明星由于其本身的天然流量、粉丝、话题效应,能拿下更多的品牌商资源,中腰部、尾部KOL是属于被品牌商挑选的对象,与商家广告商的匹配对接过程中不占优势团队收益不稳定,稍有不慎,资金链断裂,往往就消失在网红大军之中。在整个大盘之中,明星群体越庞大,那么这意味着中小V生存会越艰难。

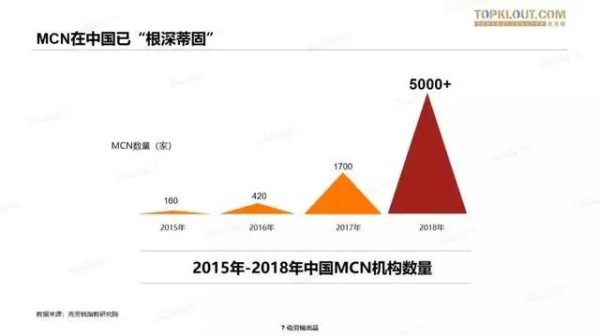

在国内,MCN机构竞争激烈,据克劳锐方面统计,截至2018年12月,MCN机构数量已经超过了5000家,并且90%以上的头部红人被MCN公司收入囊中,或成立了自己的MCN。中腰部网红如何背后没有MCN机构,那么它们还面临着大量MCN机构的冲击。

直播带货的核心不在于流量,而在于专业性与信任价值

在笔者看来,平台方应该警惕明星对中小网红的冲击。因为一个健康的平台带货生态,它应该具备稳定的金字塔结构,腰部与底部的稳定与生存能力才能确保平台带货生态的稳定。

对于平台来说,应该更多扶持底部与中腰部网红,打造健康与公平的上升通道与机制,只有这样才能让更多的网红们看到营收希望,拉动网红主播们与用户的活跃度。如果过于扶持明星,相当于将少数的头部做大,但腰部与底盘不稳。

在明星引入的同时,如何确保中腰部、尾部网红的生存能力,是短视频平台商业生态稳定性的重要一环。在当下,腰部与底层网红本身就面临着艰难的生存现状,粉丝不足10万的尾部网红关注度与收益都不稳定。

当然抖音、快手都有扶持中腰部的行动,比如抖音在扶持素人网红,突出腰部力量,抖音小店取消了用户必须有1000个粉丝的门槛限制。快手也有推出“激励计划”,在流量分配层面有意识的制衡平台中存在的倾向于头部的趋势。随着越来越多明星涌入,明星将不可避免与带货网红抢饭碗平台是保证流量分配的均匀与公平,明星与素人一视同仁,还是有意识的扶持明星流量,将其打造成为一个类似微博的娱乐化的新媒体平台?这将成为短视频平台需要考虑的问题。

明星是视频内容领域最有影响力的人群,它们对平台的活跃度的带动作用非同小可。大量明星进入带货市场,某种程度也是瓜分网红的品牌预算,打破了利益均势。

对于第一梯队的短视频玩家而言,它需要维持一种相对公平、惠普与流量平衡的内容生态,可能需要处理好明星流量与普通短视频创作者、网红流量之间平衡。但对于第二梯队的玩家而言,争取更多的明星大V,重点扶持明星玩家,带动大量明星粉丝进入,形成娱乐化的平台生态,激活明星粉丝的活跃度与商业价值,也不失为一种竞争策略。我们也能看到抖音的流量模式正在发生微妙的转变,过去抖音更注重C端消费者流量的积累,但随着抖音的流量价值与规模逐渐增强,它正在试图打造一种流量适配的惠普机制,将公域流量与私域流量盘活。

明星的大量进入可能变相挤压了中小网红的生存空间,平台的主播结构往往也因此失衡。对于平台来说,需要思考的问题是,不是任何明星都能带货的,也不是有流量就能带货。对于平台来说,要打造直播带货生态,其实是要建立信任价值与专业价值。拿直播带货一哥李佳琦来说,消费者愿意为李佳琦推荐的口红买单,不仅仅是因为李佳琦的颜值与流量,而是相信他在口红界的专业辨识能力。

李佳琦被人们称为口红一哥,本质是源于他在口红界树立了专业的人设与无可撼动的行业地位(从不少网友的反馈中,也可以看出这点),口红这个品类能和李佳琦产生直接联想。

对应到平台本身来看,一个健康的带货平台,应该在各种垂直领域,有大量的垂直专业主播来带动产品销售。

因为从销售专业分工层面来看,无论是化妆品销售、厨具销售、数码产品销售、服装销售,每一个品类的都是一个独特且有专业度要求的“工种”。如何打造平台带货的专业性调性与信任价值,才是平台方应该思考的长期方向。

面对明星们下场带货,网红们如何对抗冲击?

其实随着近年来网红经济大潮的爆发,明星们也很焦虑,网红依托直播短视频等新兴平台,快速完成粉丝积累,积聚人气,抢夺并瓜分了明星们的广告资源。

如今明星直播带货相当于是一场反攻,面对明星大量下场带货,网红们如何应对这场冲击成了他们的生存要义。

笔者认为,网红们并非全是劣势。

其一,不是所有明星都能带货,网红更应聚焦在个人专业性人设打造上。

网红带货行为依赖两点:其一是信任价值;其二是专业性的人设。如前所述,李佳琦的走红其实就体现了专业性人设的成功。这是明星所欠缺的,毕竟,许多网红是销售出身,明星是依赖人气变现,KOL网红是依赖专业人设变现。

未来随着直播带货的规范,直播带货的核心竞争力将越来越决定于选品与推介的专业性。专业性决定着复购率与退货率以及品牌的影响力,如果没有专业性支撑,明星带货最终只是会一锤子买卖,而不会是一个持久的生意。

其二:带货对明星而言是副业,兴趣挑战不了吃饭的本事

对于明星来讲,直播带货是副业,他们的主业在于演戏、唱歌等方面,主业光环越大,副业也将水涨船高,反之亦然。尽管直播带货的收入甚至要高于明星的主业,但明星们心理清楚,真正需要花费足够时间和精力的依然是主业,主业强大才是副业吸金的前提。对于网红们来说,长期在直播间与用户互动,粉丝对主播的黏性忠诚度高。比如快手最大的特点就是老铁经济,主播们从上到下默契地实行着“老铁”制,创作者更在意是否能通过各种互动手段与粉丝打成一片。

这是明星们无法做到的。明星会顾及形象不愿过低放下身段,他们并不会完全按照主播惯用的方式向用户输送内容,光脚不怕穿鞋的,这是网红的优势。这也是为何头部网红能做到粉丝量、互动量和影响力、带货能力要高于明星。有一句话是,别拿你的爱好来挑战我吃饭的本事。放在明星与网红们在带货战场的竞争,或许颇为恰如其分。

其三:市场会更关注带货人的长期价值

对于品牌方来说,找明星带货其实并非关注它的带货能力,更多是一种单纯的品宣作用,这相当于找明星在直播间做一个品牌代言。

在初期试水带货的明星会具备很大的新闻话题效应,吸引大量粉丝与路人观看,初期的带货效果往往不俗,但图新鲜的粉丝也并非每次都会为明星带货买单,明星带货的热度并不具备持久性。如果品牌方抱着带货的目的长期找明星带货,明星们由于在专业辨识度与讲解能力层面的缺失,翻车的可能性也很大。

不过,随着带货直播的推进,市场会有一个去粗取精的过程,谁更具长期带货价值,谁更能打造品牌辨识度与专业价值,品牌方会有自己的判断。此外,网红还是有明星无法复制的特点:他们通过个性化的直播内容来彰显自我独特的形象,颠覆了此前明星单向的表演规律,具备更多新的特质。

说到底,明星带货是明星们自我寻求曝光的方式,也是一种寻找自我存在感与商业价值的过程。只不过随着明星的大量涌入,中腰部网红们的日子可能越来越难。对于平台方来说,引入明星是必要的一步,毕竟明星的入驻能够有效地带来流量与用户活跃度;而对于品牌方而言,“明星带货”也能给产品附加品牌溢价。

但是如何平衡整个网红金字塔结构的合理性,在大量明星带货的冲击下,如何确保中腰部、尾部网红们的生存能力,可能是平台生态稳定性与可持续性的不可少的一环。对于网红们来说, 坚持长期主义与专业主义,是应对明星冲击的不二法门。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”

网址:带货成明星们的副业:网红们如何抗住冲击? http://c.mxgxt.com/news/view/122278

相关内容

媒体:流量明星直播带货 网红带货效果凸显网红明星直播带货,背后的商业逻辑

李科成:直播带货,明星和网红哪家强?

明星的灵活就业:半个娱乐圈都在带货,但过气演员不如网红

明星转型网红 直播“带货”忙

关于网红明星直播带货的调查问卷

曝明星带货报价:赵露思80万 明星涌入小红书带货

向佐女装带货5千万!跨界奇招能否持续?明星带货新走向何方?

明星的尽头是带货,带货的尽头是停播?

继网红报告之后 我们又研究了明星带货能力

随便看看

最新实时动态

- 当巅峰不在,中国台湾的天王天后还有谁?

- 乐坛天王天后华语唱片圈将重新洗牌

- 风雨欲来

- 第42章 用辩证法来分析顶流

- 第九十五章 见明星

- 全智贤昔呛拒绝合作金秀贤挨轰!12年前争议被挖...今大逆转:先知

- 杭州活动惊现“咖位反转”:外国大佬夺C位,郎朗刘嘉玲尴尬站边

- 高露隐婚儿女双全,与15岁女儿共同出演《六姊妹》

- 金像奖2025

- 肖战与黄晓明互让C位:娱乐圈中的谦逊与真情,再探底层动因与公众反响

热点实时动态

- 12067

- 7416

- 7222

- 7060

- 7028

- 6736

- 6300

- 6123

- 6123

- 6106