财政部会计财务评价中心-实务探讨-R医院运营管理中波士顿矩阵应用

R医院运营管理中波士顿矩阵应用

【作者: 发布时间:2021-04-26 】 【打印】

陈森莉

一、案例背景描述

(一)时代背景分析

随着医改的进一步深入,政府部门通过调整医疗服务价格、加大政府投入、药械统一采购集中支付结算等方式,加强对公立医院各项考核指标的监控,促进医疗体系的良性发展。但对医院来说,其良性的发展是不断的提高医疗服务质量和机构运行效率,实现其社会效益和经济效益的双赢。采用必要的管理工具,掌握医院各科室业务发展情况,捋清医院战略投资方向,对医院管理者尤为重要。

(二)医院背景分析

R医院是一所市属公立二级甲等综合性医院,医院占地面积54亩,按“三级”综合医院标准和800张床位数进行规划设计。首期建筑面积3.14万㎡,为一幢13层医疗综合大楼,一幢3层医技楼。二期综合病房大楼建筑面积5.4万㎡,为一幢17层病房大楼及二幢5层附属医技裙楼,地下室2层,工程于2016年12月动工,工期预计36个月,预算投入3.7亿元。

二、案例研究过程

(一)医院指标分析中存在的问题

1.重财务指标轻业务指标

医院在进行科室运营分析时,更多的是分析科室收支结余等财务数据,缺少对数据差异性的深入分析,缺少对医院门诊量、住院量、病床使用率、手术台次等工作量指标的全面分析,无法及时发现科室存在的运营问题,未能根据科室发展情况及时调整运营战略。

2.各个指标间关联分析不高

医院在进行数据分析时,往往只对单一指标采用同比、环比等方法进行分析判断,未能深入剖析指标间的关联性,忽略各个指标间的因果关系,分析结果缺乏协同性,也未能指明科室的业务发展特征和规律,管理者很难在众多的数据中准确找出管理问题所在。

(二)波士顿矩阵的分析原理

波士顿矩阵是布鲁斯·亨德森于1970年提出的,又称四象限分析法,是通过分析市场引力(销售增长率)和企业实力(市场占有率)的相互作用,将业务分为明星业务、瘦狗业务、问题业务、金牛业务4种类型,并根据各个业务的特征制定各业务部门的发展战略。

(三)波士顿矩阵模型的构建和应用

为准确了解科室的业务发展情况,从而制定针对性的运营战略,最大限度的利用有限资源发展医院,我们选用了波士顿矩阵这一管理工具对医院各科室运营情况进行分类。但由于医院是属于公益性的事业单位,企业管理理念的波士顿矩阵管理理念不能直接复制到医院管理中,因此我们在运用波士顿矩阵管理工具的时候进行了调整。

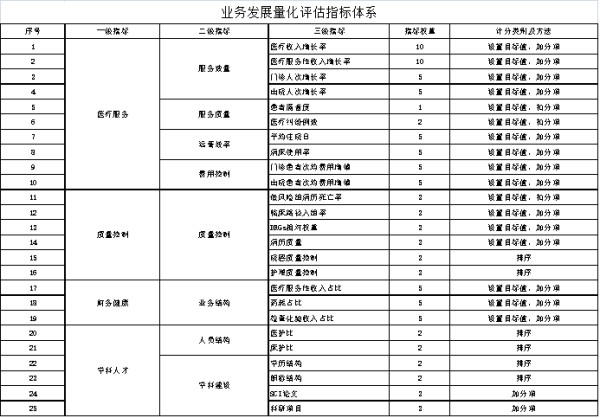

1.构建业务发展量化评估指标体系

医院通过综合分析各项业务指标、院长年薪考核指标、二级公立医院绩效考核指标等各个系列的指标,构建了包括医疗服务、质量控制、财务健康、学科人才4个一级指标的业务发展量化评估指标体系,一级指标再细化为服务数量、服务质量、运营效率、费用控制、质量控制、业务结构、人员结构、学科建设8个方面的二级指标,共包括25个三级指标(表1)。

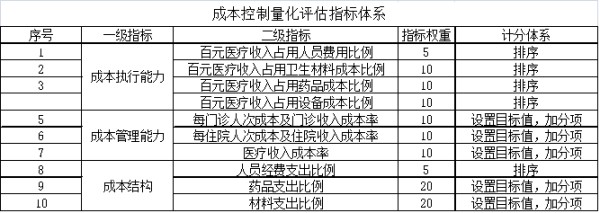

2. 构建成本控制水平量化评估体系

根据医院成本管控重点,我们构建了成本执行能力、成本管理能力、成本结构3个方面10项成本控制量化评估指标(表2)

3. 根据业务发展及成本管控评估得分划分象限

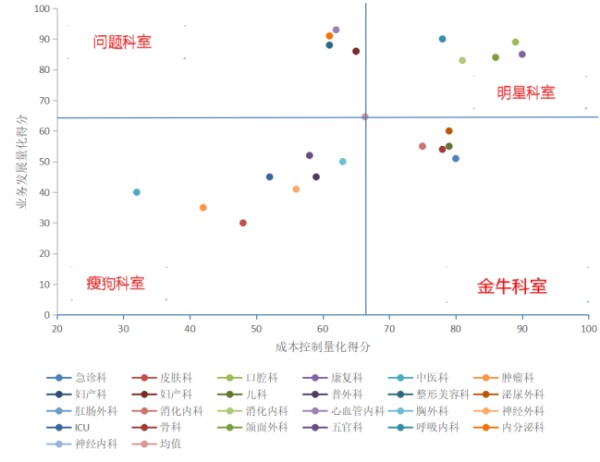

采用上述两个评估指标体系,在明确每个指标权重的基础上,按照管理目标的要求制定详细的指标评分方法,并采用百分制对各临床单元进行量化评分(表3)。

我们将横坐标定义为成本控制量化得分,通过各科室的成本控制量化得分可以分析出某个特定科室在成本管控上的能力,对医院的贡献程度。横坐标的分界值设定为医院成本控制量化得分的均值。波士顿矩阵的纵坐标为业务发展量化得分,体现了各临床科室业务发展在医院中的地位,因此纵坐标的分界值设定为医院业务发展量化得分的均值。

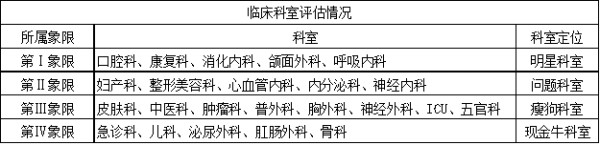

根据评分结果将各个临床科室归入4个象限(图1),并针对各个象限的科室定位确定经营战略,对科室实行同质化管理、差异化发展。

图1.临床科室评估情况分布图

(1)第Ⅰ象限,对应“明星业务”属于业务发展水平较高,成本管控较好的“明星科室”。

这类科室有一定的核心技术和影响力,具有良好的客户群体,质量控制意识较强,财务发展与医疗改革政策相适,科室管理团队具有较强的成本管理意识,社会效益高,学科建设基本完成。比如口腔科,属于泉州市重点专科,在整个泉州市具有良好的口碑,并与高校联合创立了口腔医学院,是医院的品牌科室;科室服务人次呈正向增长,科室医疗服务性收入占比较大,为医院创造的实际效益较高;科室成本管控核算到医生个人,并与绩效挂钩,成本管控较为到位。还有康复科,随着人口老龄化加重,人民在生活水平提高的同时,对自身健康的认识和生命质量的要求也越来越高,释放了人民群众对康复医疗的需求,医院及时把握该医疗需求,在2015启动了康复科投资建设项目,至今前期投入已完成回收,现处于后期收益阶段。2020年医院在受疫情影响情况下,其他科室医疗收入呈下降状态,康复科逆行向上,业务收入反而持续上升,成为医院实打实的“明星科室”。针对这类明星科室,医院应当关注长远利益,采取的运营策略应是优先供给所需的资源,提高该类科室的学科影响力,开展新技术新项目,建立国家级、省级临床重点专科,扩大优势,为医院创造更多的价值。比如进一步加强口腔科的学科建设,发展紧密型的院校合作关系,提升医务人员的技能和知名度;加大对口腔科基础设施建设的投入,为病人创造良好的就医环境等。

(2)第Ⅱ象限,对应“问题业务”,属于业务发展较好,但成本管控不佳的“问题科室”。

这类科室属于业务发展较好,但是成本控制较弱的科室。比如妇产科,是医院的传承百年的科室,在“二胎风潮”中占据了医院医疗收入的半壁江山。但随着生育率的下降,妇产科业务量减少,科室收入下降,但是成本却没有下降。从成本管控体系中,可以清晰的看到,该科室人员成本及耗材成本占比较高,其主要原因在于为了应对“二胎风潮”该科室新进人员较多,导致百元医疗收入占用的人员费用比例较高;同时从成本控制量化体系表中可以看出该科室耗材成本并没有随业务量的降低而降低,这就可能存在耗材管控不到位情况。还有心血管内科,我院是二级综合医院,基础病患者较多,很多患者的特殊门诊报销都定点在我院,形成固定的患者群体,但由于主要以开药和检查化验为诊疗手段,药品实行零差价后,该科室的医疗服务性收入并不高,药品支出占比又偏高,导致该成本控制体系分数较低,成为了“问题科室”。对这类项目科室,可进行分类,对成本管控能力有待提高的科室,医院的运营策略应是进一步加强成本管控,可以通过下派成本分析员帮助科室梳理成本管控点,建立科室耗材管理制度,减少不必要的耗材成本;另可通过寻求高值耗材替代品,或者参与政府批量耗材采购等方式降低耗材成本;通过开展高端产科服务项目、开展日间手术、开展无痛分娩、导乐陪伴等提高医疗服务项目,提高医疗服务性收入,降低百元医疗收入人员成本。对随着药品和耗材加成取消,现金流越来越少的心血管内科,可以采用药占考核跟绩效挂钩,严格控制大处方;鼓励发掘新的医疗服务性业务,比如心血管介入、特需医疗服务等。

(3)第Ⅲ象限,对应“瘦狗业务”,属于科室业务发展和成本管控都较差的“瘦狗科室”。

这类科室属于发展动力较弱的薄弱科室,病人数量不多,科室的人员成本占据较大的支出比例,入不敷出。比如皮肤科,只有两个门诊医生,除了对普通的皮肤病进行开药治疗外几乎没有任何治疗手段,相对于其他医院的皮肤科,我院的皮肤科完全没有任何市场优势,科室收入完全无法弥补科室的人员成本,属于医院需贴补的科室。再如肿瘤科,从业务发展指标体系可以看出,该科室业务成负数增长,病床使用率极低;从成本控制指标体系可以看出,科室常年亏损,业务逐年萎缩。对于此类科室可进行适当的整合,比如皮肤科由于其只有两个医生,进一步发展的可能性不高,可以跟整形美容科进行整合。部分因公益性必须保留的科室,不过多投入,保持其公益性。

(4)第Ⅳ象限,对应“金牛业务”属于成本管控较好,但业务发展较弱的“现金牛科室”。

这类科室属于业务体量较小,但是科室成本管控能力较强,能为医院带来较稳定现金流的科室。泌尿外科,医疗收入增长率、门诊人次增长率、住院人次增长率都不高,业务量相对稳定,且百元医疗收入占用的人员成本比率、百元医疗收入占用的卫生材料比率都比较低,科室收入结余率相对固定。对于这类科室由于医疗服务能力受限,长期发展得到较大的限制,可以通过鼓励主任出诊和适当的引进高端人才,创造科室品牌效应;提高三、四类手术绩效,提高医务人员提升自身技术水平的积极性;改善现有医疗设施水平,提升医疗服务能力,为医院创造新的收入增长点;同时对科室内部工作进行流程化,提高运行效率和医务人员的服务意识,提高患者满意度,增加患者的忠诚度;与周边卫生医疗单位签订合作协议,通过合作的形式,使合作单位的疑难复杂、危重症患者能够得到本院的及时转诊、会诊,提高病源。

4.波士顿矩阵模型应用成效

通过对波士顿矩阵模型分析出来的结果,我院根据不同象限的科室制定了差异化的运营策略,2019年我院医疗业务增长率达到23%,门诊量增长19%,住院量增长13%。口腔科、康复科等明星科室,收支结余率上涨40%多,医院成功扭亏为盈。

三、总结

在医改形势下,粗犷型的管理手段已经不能适应现代医院业务发展的需要。本案例中的波士顿矩阵模型不但可以多维度的体现医院各个科室运营情况,还兼顾政策要求和内部发展需要,为医院决策者进行精细化管理提供有力的支撑。医院通过发展“明星和金牛”科室,以及采用适宜的管理手段将“问题科室”转化为明星科室或金牛科室,不断优化业务结构和资源配置,提升核心竞争力,提升医院的持续发展能力。

当然公立医院管理是个复杂的过程,随着医疗政策的变化、医院运营情况的改变,波士顿矩阵模型也需要与时俱进,不断调整完善。同时波士顿矩阵只是医院管理的一项工具,真正实现医院管理的科学化和精细化管理还需要结合绩效管理、KPI指标管理等其他管理工具。

(作者单位:福建省泉州市医学高等专科学校附属人民医院)

网址:财政部会计财务评价中心-实务探讨-R医院运营管理中波士顿矩阵应用 http://c.mxgxt.com/news/view/136485

相关内容

产品人生:从“波士顿矩阵”看“产品的用户分层”巨星传奇发展历程、治理结构、主营业务及财务分析

产品人生(10):从“波士顿矩阵”看“个人职业规划”

面对“明星塌房”波及,财务人要如何力挽狂澜

云计算价值影响力矩阵

强化异地就医直接结算管理服务

社交媒体运营分析报告

【干货】瘦狗?明星?数据分析模型之【波士顿矩阵模型】

一则税务代理实务综合题解析

如何扭转地方财政收缩态势?北大姚洋:发2万亿国债供地方政府使用

随便看看

最新实时动态

- 李行亮经纪人13286833335

- 颜值堪比明星的经纪人,谢霆锋经纪人上榜,最后一位太漂亮了!

- 陈道明经纪人

- 金南玲经纪人13286833335

- 孙耀威经纪人13286833335

- 瞿颖代言费

- 黄雅莉经纪人

- 外籍模特经纪人向你推荐—王牌女模Daria

- 捧红baby的经纪人是谁?扒一扒帮助baby走红的经纪人

- 世界十大模特经纪XX公司.docx

热点实时动态

- 12031

- 7397

- 7202

- 7041

- 7007

- 6718

- 6283

- 6105

- 6105

- 6087