腾讯+爱奇艺=垄断?买下后也仍有强敌

原标题:腾讯+爱奇艺=垄断?买下后也仍有强敌

作者/Oliver

昨日,据路透社消息,腾讯计划成为爱奇艺的最大股东。一位知情人士表示,腾讯已经与拥有56.2%爱奇艺股权的百度就购买未确定规模的股份进行接洽,但腾讯是否已与爱奇艺接触仍是未知。百度App上实名认证为“百度公关总监”的郭锋今日回应称:“大家别乱猜了。爱奇艺是百度内容生态战略的重要组成部分,百度会一如既往地支持爱奇艺的发展。”爱奇艺股价盘前暴涨30%,百度盘前也涨了5.74%。

如果传言属实,这将彻底改变长视频行业的激烈竞争局面,爱奇艺近年到底发展如何,这是不是投资良机呢?本文为您详细解析。

一、长视频行业的“困境”

长视频行业诱人但竞争激烈

美国具有相对成熟商业模式的电视产业,但美国长视频行业仍竞争胶着。以 Netflix 暂时领先,Amazon Prime Video、Hulu 等多强分布的流媒体行业格局下仍有新进入者虎视眈眈,苹果、亚马逊、奈飞等众多巨头参与的背后不外乎在物质生活满足之后,人们有了更高的精神需求,长视频领域既能满足人们的精神需求,也能为巨头们带来流量与各种各样的商业机会。

资料来源:广发证券

资料来源:广发证券

2019 年长视频网站普遍增长失速,主要系因为流量趋近天花板

流量下滑背后主要有三大因素影响了长视频行业的增长:1)政策监管趋严:一方面是对于上中游要素的管控导致了长视频内容(剧集)产能收缩,另外一方面政策对部分题材(如历史、玄幻)的监管趋严导致了热门剧集流量不足。2)竞争格局恶化:18Q2 之后短视频流量逐步超过长视频,一方面在用户注意力上形成了分流,另外一方面也分流了部分的广告主资源。3)今年整体经济状况疲软带来了广告主投放预算的收缩,叠加长视频平台主动调整信息流广告,因此广告收入增速大幅度缩减。

二、爱奇艺日子真的挺难

资料来源:广发证券

资料来源:广发证券

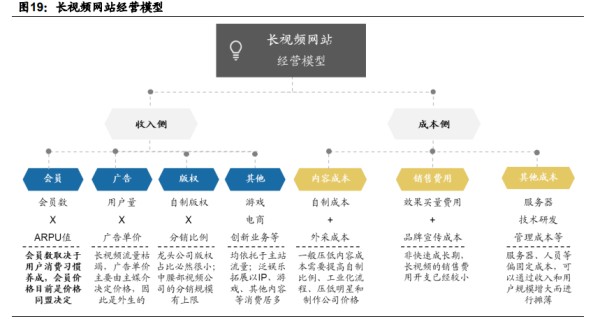

增长靠人数

按照以上框架对爱奇艺经营模型进行拆解,我们可以发现其未来的最大增长就来自于会员持续提价。按照2019年年报对于爱奇艺的拆解,单个MAU的经营模型上,会员、广告、版权和其他收入分别是26元/年、15元/年、5元/年和7元/年。而从增速来看,会员收入为增速最快的领域,其中的驱动因子过去主要以会员数为主。

内容成本严重拖累爱奇艺

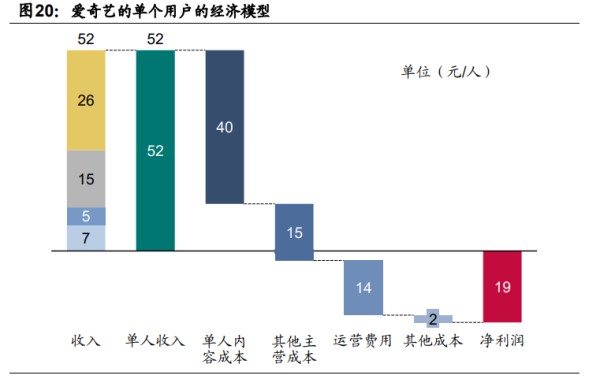

成本端目前爱奇艺的问题在于52元的ARPU值当中有40元用于内容成本,内容成本占比超过76%,而其他的主营成本让毛利率为负数,其他运营费用单人亏损14元,因此公司单人净亏损约为19元/人。因此在成本端,公司的核心要点就是优化内容成本。

三、实现盈利的芒果超媒(30.590, -0.06, -0.20%)

资料来源:广发证券

资料来源:广发证券

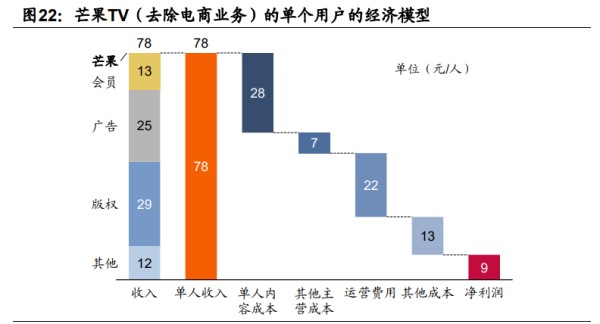

内容更赚钱

按照以上框架对芒果超媒的经营模型进行拆解,芒果超媒的内容的ROI要明显更加领先爱奇艺。芒果超媒单个MAU产生的收入约为78元/人,要远领先于爱奇艺的52元/人,而其中会员收入为13元/人低于爱奇艺,广告收入25元/人远高于爱奇艺,版权收入29元/人高于爱奇艺(主要系包括了几个芒果系的内容公司如天娱传媒等),另外还有其他收入12元/人。

成本更低

而成本端的结构则更加合理,其内容成本仅为28元/人,因此在此经营模型下,芒果超媒净利润为9元/人。通过单人经济模型的比较来看,爱奇艺和芒果超媒均是花费了70元/人左右的成本费用,但芒果主要是在产生收入的效率上远高于爱奇艺,因此得以实现盈利。

芒果一直以较低的投入实现了更高的综艺市场市占率。2017年公司刚搞起步时市占率不足4%,2017年底随着《明星大侦探》播出后,市占率有提升到15%的小高潮。但随后也面临内容库存不足的问题,随着产能扩张和大量新综艺IP产出(爸爸去哪儿、妻子的浪漫旅行、女儿们的恋爱、朋友请听好等),芒果系网综市占率一路提升。截至2020年3月,市占率达到了20.5%。根据云合数据,20Q1网综TOP10中,爱奇艺6部,覆盖偶像选秀、潮流经营、脱口秀、观察等类别;芒果TV3部,涉及电台、推理、观察三类;腾讯视频3部,覆盖脱口秀、情感等。

四、“后浪”也虎视眈眈

资料来源:广发证券

资料来源:广发证券

收入较弱,但更为多元化

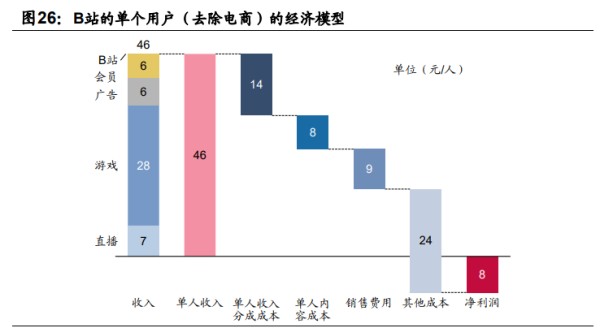

而按照以上框架对哔哩哔哩的经营模型进行拆解,可以发现哔哩哔哩的问题仍然是商业化程度不够。我除掉包含电商业务的其他收入后,哔哩哔哩单个MAU产生的收入约为46元/人,要远弱于芒果超媒的78元/人和爱奇艺的52元/人,而其中游戏贡献了28元/人,会员和广告收入各6元/人远低于行业的平均水平。另外还比较特殊的地方在于直播贡献了约7元/人。我们可以看出B站的收入结构相比爱奇艺和芒果来说是更加多元化的,而且也不像一个视频网站,更加近似于一个垂直社区。

成本端“后浪”优势大

在成本端,B站的收入分成成本是大头,约为14元/人,内容成本约为8元/人,内容成本甚至低于销售费用的9元/人,另外还有其他的成本24元/人。其他成本占比过高说明了公司仍有着足够的摊薄空间,当前的用户量仍处于较低的水平,考虑到20Q1公司高达70%的MAU增长、多元化的收入结构和更加合理的成本结构,哔哩哔哩的盈利前景是较为明朗的。

五、改变竞争格局是良药

在线视频公司一直处于亏损状态,因为版权费用高,会员提价能力有限。只要这种竞争的局面不改变,爱奇艺,腾讯视频,芒果和优酷短期内都很难盈利。这就像一个怪圈,用户粘性不高,不断烧钱投入内容,面对更为激烈的竞争格局,付费用户增长放缓,提价空间有限,所以很难打破增长的天花板,腾讯无疑想打破这种怪圈。

如果腾讯真的能买下爱奇艺,那么爱奇艺的未来值得关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

海量资讯、精准解读,尽在新浪财经APP

网址:腾讯+爱奇艺=垄断?买下后也仍有强敌 http://c.mxgxt.com/news/view/137647

相关内容

500明星倡议书背后:腾讯横跨影视、音乐、出版的版权帝国腾讯娱乐白皮书2021年热门新综艺排行榜 十大2021最新热播综艺节目→买购网

腾讯内部整合加速:迫于行业竞争加剧?

500明星联署倡议书背后,版权巨头的隐形封锁线

拆解17档腾讯综艺品牌赞助,我们发现了这些

腾讯视频上线doki社区 提升粉丝用户粘度布局

腾讯视频上线网综《奇遇人生》,纪录片+真人秀=新网综?

腾讯公益慈善基金会

字节投资王一博、李子柒,腾讯有鹿晗、李诞和池子,巨头们开始抢投明星经纪公司

音乐竞技+综艺元素 腾讯视频LiveMusic《音乐战纪》解锁演唱会互动新玩法

随便看看

最新实时动态

- 宜昌鼻综合整形医院明星选择情况解析

- 探究八字眼女人的面相特征与性格解析

- 2020年7月艺人新媒体指数排行榜换新,你喜欢的明星排第几?

- 寻艺95后艺人新媒体人气指数男艺人新一期周榜大公开~蔡徐坤拿下全网

- 6月艺人新媒体指数排行榜(8月艺人新媒体指数榜单出炉都有谁)

- 人气排名最新资讯

- 中国艺人评估指数模型的研究.doc

- 7月艺人新媒体指数排行榜(8月艺人新媒体指数榜单出炉都有谁)

- 00后男星人气指数:易烊千玺实至名归,而他18岁已是全能型艺人!

- 10月艺人指数排名:赵露思第五,王一博第七,易烊千玺不上数

热点实时动态

- 12088

- 7422

- 7228

- 7066

- 7033

- 6743

- 6305

- 6128

- 6127

- 6111