雇工宝=雇主责任险+工伤险+意外伤害医疗险+工伤补充险?“团险个做”黑幕起底

每经记者:涂颖浩

对企业而言,与劳务公司签订服务协议,由后者为其员工购买保险,是较为常见的操作之一。不过,瞅准了用工单位要降低成本,而保险公司又有业绩冲动,一些劳务中介借机打起了小算盘。

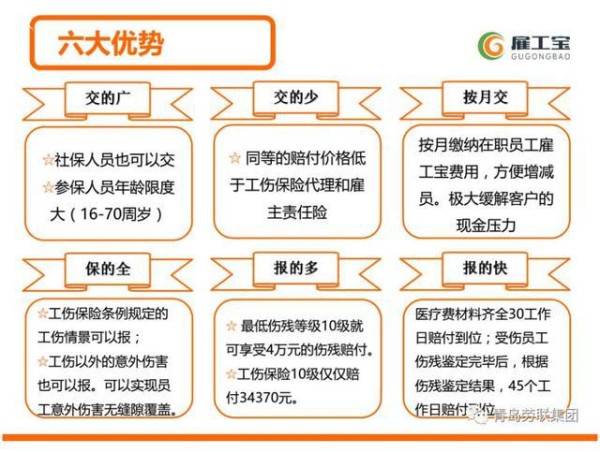

几年前,一款名为“雇工宝”的产品在劳务市场上打响了知名度。该产品号称由劳联集团旗下山东产联与多家保险公司共同研发打造,拥有“交的广、交的少、按月交、保的全、报的多、报的快”多项优势,实则以“团险个做”模式赚取保费、保险金差额。

《每日经济新闻》记者注意到,随着“雇工宝”相关的诉讼案件频频曝出,包括农银人寿、和谐健康在内,多家保险公司因涉“雇工宝”官司缠身,不得不面临一些棘手问题。相关保险公司向法院提交的《立案告知书》显示,山东产联、劳联系相关公司涉嫌非法经营罪、保险诈骗罪被公安机关立案侦查。

记者以企业主身份拨打官方电话询问雇工宝产品后,一位自称是劳联集团人士发送了一份人力资源管理服务协议,确认之前叫“雇工宝”,不过“现在不大用这个名字了”。截至发稿,产联、劳联集团等相关网站已经处于无法访问状态。

符合条件被拒赔真相竟是“协议、保险两张皮”

雇工宝到底为何物?2017年前后,一款名为雇工宝的员工工伤和意外伤害全面保障计划在网络上广为宣传,该产品号称是劳联集团旗下山东产联与保险公司共同研发打造的,涵盖工伤保险、意外险等保险责任。

包装之下,雇工宝=雇主责任险+工伤保险+意外伤害医疗保险+工伤补充保险,是一款功能强大的“四险合一”创新险种。

宣传称“同等的赔付价格低于工伤保险代理和雇主责任险,可以报销工伤情形及工伤以外的意外伤害,实现员工意外伤害无缝隙覆盖。在报销比例上,同样等级的伤残赔付也高于工伤保险。”

哪些企业需要雇工宝?宣传材料列举道:部分员工未缴纳社会保险的企业、新入职员工试用期内未交社保的企业、存在退休返聘的企业、关注员工非工伤伤害待遇的企业。还建议“中小型企业可以完全代替工伤保险使用,使企业用工零风险”。

然而,雇工宝“价格低、保障全”的背后,有知情人士对《每日经济新闻》记者透露,真相竟是“协议、保险两张皮”。

该人士以2018年用工单位超越公司、山东产联达成《雇工宝服务合作协议》为例解释:

《协议》约定超越公司向山东产联提供参保人员的名单,并按照每人每月70元的标准按月支付给产联公司费用。此后,超越公司职工王某在工作期间突发疾病,经抢救无效死亡。事故发生后,超越公司提供了理赔需要的材料,由产联公司向保险公司理赔,却遭到拒赔,理由是“不属于保险责任事故”。

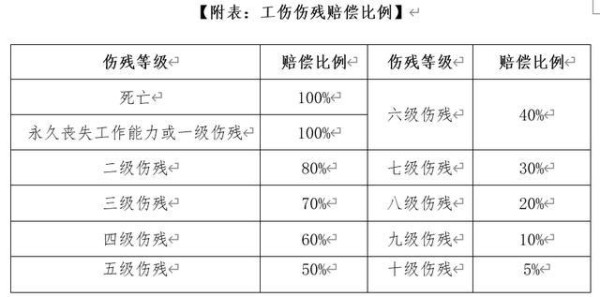

按照雇工宝的保障条款约定,保障项目包括工伤事故或身故事故,保障金额为80万元,保障范围包括:1、依据国家《工伤保险条例》规定的包含职业病在内的工伤情形;2、非工作时间、非工作地点、非工作原因的生活意外伤害。

经法院认定,王某的死亡事故符合《工伤保险条例》规定的工伤情形,为何会被拒赔?

原来,合同签订后,山东产联仅投保了团体人身意外伤害保险,投保险种及保险金额为:农银团体意外伤害保险,保险金额80万元;农银附加团体意外伤害医疗保险,保险金额20万元;农银附加团体意外伤害住院津贴医疗保险,保险金额160元/天。

根据意外伤害保险条款的定义,意外伤害是指以外来的、突发的、非本意的、非疾病的客观事件为直接且单独的原因致使身体受到的伤害。山东产联也因此而辩称道,被保险人王某系因病死亡,不符合意外伤害保险的保险责任范围。

最终,用人单位虽为员工购买了保险,却因“未审慎审查保险单”,在此案中负次要责任,承担了16万元的损失。

理赔纠纷大爆发多家保险公司“雇工宝”官司缠身

早前,雇工宝产品在各地已引起多起理赔纠纷。《每日经济新闻》记者了解到,包括农银人寿、和谐健康在内,多家保险公司“雇工宝”官司缠身。

2017年9月,被告山东产联作为投保人,为用人单位员工在和谐健康上海分公司投保了团体意外保险,保险单约定意外伤残保险责任,员工出险后遭到拒赔。保险公司认为,山东产联与该员工无任何劳动关系存在,故投保人对原告没有保险利益,本案所涉及保险合同无效。

保险公司上述说法的法律依据是《中华人民共和国保险法》第十二条规定:人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。

该法第三十一条规定:投保人对下列人员具有保险利益:(一)本人;(二)配偶、子女、父母;(三)前项以外与投保人有抚养、赡养或者扶养关系的家庭其他成员、近亲属;(四)与投保人有劳动关系的劳动者。除前款规定外,被保险人同意投保人为其订立合同的,视为投保人对被保险人具有保险利益。

2018年8月1日,山东产联德州分公司作为投保人向农银人寿山东分公司投保团体人身保险。保险期限自2018年8月1日0时起至2018年8月31日24时止。后被保险人中的一员发生工伤事故,向农银人寿山东分公司主张理赔金。

保险公司辩称,山东产联采用了隐瞒和欺骗的手段,为不具有真实劳动关系的员工进行投保,保险公司还提交了济南市公安局经济犯罪侦查支队于2020年5月13日作出的《关于对山东产联企业管理咨询股份有限公司等四家劳务公司已立案侦查的函》,以及山东省保险行业协会于2020年5月27日作出的《关于山东产联企业管理咨询股份有限公司向辖内会员公司投保情况的说明》等材料证明本案涉嫌犯罪。

启信宝显示,山东产联企业管理咨询股份有限公司(简称“山东产联”)成立于2014年,法定代表人为纪德峰,山东产联为产联企业集团的主公司,集团实际控制人为纪德力。值得一提的是,纪德力也是劳联集团的法定代表人。

知情人士对《每日经济新闻》记者透露,“山东产联”及实际控制人在全国注册了数百家劳联/产联系公司(劳务公司、商贸公司),以子公司的名义投保当地保险公司团险产品,再将团险产品拆分销售给各省各地区劳务派遣公司。同时也在山东产联及其子公司官网上向个人消费者出售,从而达到赚取保险理赔款和保险金差价的目的。

不完全统计数据显示,2015年至2018年期间,劳联、产联系公司在某地方监管局辖区投保34万人次。

律师观点理赔案例最终走向有三种方式

在业内看来,“团险个做”模式中,由于被保险人是投保人合作的人力资源公司、实际用工单位的员工,并非投保人企业的真实员工,因此并无保险真实利益存在。

虽然保险公司也提出了“诉讼实际并没有保险利益”的异议,但法院对此并不认同,认为“山东产联与实际用工单位之间存在委托合同关系,因此山东产联以自己名义向保险公司和保险公司签订合同,并不影响委托合同关系的成立,且客观上,实际用工单位已通过山东产联将相关保费交付给保险公司。”

对于山东产联代人投保的情况,保险公司也难逃其责。在另一起“雇工宝”相关案件中,江苏省沭阳县人民法院认为,涉案保险合同被保险人总人数达63079人,和谐健康上海分公司未尽基本审查义务仍与山东产联企业管理咨询股份有限公司签订保险合同并收取保费,双方之间的保险合同依法成立且合法有效,双方均应依约行使权利并履行义务。

对此,北京德恒律师事务所闫泽娟律师分析称,保险公司在诉讼中面临棘手问题是:在一些诉讼中,涉案企业并没有保险利益,但在实际用工单位以及人力资源公司已经交费、保险公司已经收取保费的情况下,存在法院判赔的情况。所以,保险公司也希望通过和解的方式,让涉案企业也分担一部分理赔款,毕竟涉案公司从此模式中也收取了巨额利润。

在闫泽娟律师看来,目前 “团险个做”相关理赔案例的最终走向有三种方式:

一种是保险公司通过刑事举报催促涉案企业谈判,各自承担一部分理赔款;

二是涉案企业“不见棺材不落泪”,最终受到刑事制裁,以“保险诈骗罪”、“非法经营罪”论处;

三是诉诸监管层面,与监管机构积极沟通,根治此类不良商业模式。

有知情人士表示,雇工宝号称“闪电赔付”,出险后,由于产联系公司向被保人承诺赔付时效,存在向被保人及家属垫付赔款的情况,产联系公司收集客户理赔资料和客户理赔权益转让授权书,再向保险公司进行索赔。该人士指出,当消费者集中申请理赔的情况过多,导致涉案公司无法支付赔付款,“团险个做”风险就暴露出来了。

上述知情人士还表示,山东产联及其关联公司变造保险公司保单、私自设立保险产品开展销售及理赔等商业保险业务背后,是涉嫌未取得经营保险业务、经营保险代理业务、经营保险经纪业务资质的情况下的违法行为。

《中华人民共和国保险法》第一百一十九条规定:保险代理机构、保险经纪人应当具备国务院保险监督管理机构规定的条件,取得保险监督管理机构颁发的经营保险代理业务许可证、保险经纪业务许可证。

赚保费价差、截留保险金有从业者仿效其“团险个做”商业模式

北京德恒律师事务所合伙人王刚在接受《每日经济新闻》记者采访时表示, 类似山东产联这种“团险个做”模式,不仅仅涉嫌非法经营,其背后隐藏诸多问题:

比如赚取保费差价,涉案公司以被保险人人数众多的优势,在保险公司处争取到价格更低的团体意外伤害险,而向实际用工单位或人力资源公司收取更高保费赚取价差。

通过变造保单误导消费,涉案公司在保险公司处投保的意外险适用的是保险行业伤残标准,但是却承诺实际用工单位或人力资源公司适用的是工伤标准,行业伤残标准是高于工伤标准的,会造成被保险人出险后得不到充分理赔的情况。

再如对保险公司存在隐瞒行为,例如隐瞒或伪造被保险人职务,使不属于承保范围的高危行业工种也被承保等。

此外,“团险个做”的涉案公司还存在保险诈骗的情况,比如自行开展理赔业务赔付了1000元,通过病例造假手段,使得保险公司实际赔付1万元。

《每日经济新闻》记者在调查中发现,虽然相关公司已经涉嫌非法经营被立案侦查,但就在“雇工宝”相关理赔纠纷、诉讼案件频发之际,劳务市场上仍不乏同类产品销售。

一位自称是劳联集团人士给记者发送的一份人力资源管理服务协议显示,服务内容为“工伤风险防范-商业保险”,职业类别为1-4类,年龄范围是16-60周岁。这份协议上,服务费用支付账号为青岛协作人力资源有限公司。

该人士介绍称,“雇工宝就是保险公司的(产品),几大保险公司都有。是基于保险公司的雇主(责任保险),结合工伤保险条例出来的产物。能比直接在保险公司(买)便宜些,售后理赔上能更有保障。”

选择“80万保额、20万医疗费限额”的方案,其给出的报价是每人每月70元。

不过,《每日经济新闻》记者注意到,这份服务协议中,“非工意外死亡、猝死和疾病死亡等情况造成自身人身伤亡的”列式为除外责任之一,与前述“雇工宝”纠纷案例中,包含“非工作时间、非工作地点、非工作原因的生活意外伤害”的保障范围有所不同。

随后,记者在各类中介网站上搜索“雇工宝”,相关的询盘信息数量众多。一位劳务市场从业人员告诉记者,“市场同类产品有太多,有的10元、20元的保费都敢接,员工出了工伤,都找不到人了。”

闫泽娟律师表示,2020年疫情暴发期间,劳务中介市场暗潮涌动。一些不法之徒利用企业降低成本的刚需打起歪主意,仿效山东产联“团险个做”的商业模式,赚取保费价差、截留保险金等。“山东产联及相关公司被立案侦查后,相关风险也暴露出来,对行业起到了警示作用。”她称。

在保险业内,不论是“团险个做”还是“个险团做”,都是监管部门一直严查的违规操作。对于劳务市场上不良商业模式的立案侦查进展,记者将持续跟踪报道。

记者手记:险企为“保费冲动”吞苦果得不偿失

团险个做的商业模式,严重侵犯被保险人的个人权益,也侵犯了保险公司的权益,被保险人面临着出险后不能及时得到理赔,保险金被恶意截留的风险,保险公司面临着偿付能力受损的风险。

为何这一不良商业模式成风?笔者在采访中了解到,从保险公司层面而言,有些保险公司可能会迫于业绩压力,在审查业务的时候未尽到审慎义务,导致风险控制不严。在具体的案例中,保险公司是被涉案企业蒙骗明确不知情,还是大意疏忽,甚至是有内部人员勾结操作,实际情况可能都会存在。

从表面上看,“拼凑团单”对于各方都是有利的,但实际上风险暗藏:一是投保人与被保人没有劳务关系,是不合规的;二是这类公司其实是没有销售资格的,但是赚取了佣金,如果保险公司查实的话,是可以解除保险关系的,个人消费者的权益可能无法保障;三是投保人用不实信息来进行投保,可能涉嫌诈骗。

在笔者看来,保险公司为“保费冲动”吞苦果未免得不偿失。管理相关风险可能并非操作上的难度,更多的是态度问题。如有团险专家就建议,对于此类公司,保险公司可以根据查询劳动协议、提供现场实景图等很多方式进行把控。

记者:涂颖浩

编辑:廖丹

视觉:邹利

排版:廖丹 牟璇

网址:雇工宝=雇主责任险+工伤险+意外伤害医疗险+工伤补充险?“团险个做”黑幕起底 http://c.mxgxt.com/news/view/138436

相关内容

演出保|薛之谦面临过亿赔偿!活动取消险“演出必备风险防控”5家健康险公司明星产品出炉:爆款一年揽收保费39亿

将影视保险从服务“选择”变为行业“规则”,拍片保、影视工业网及太平洋保险、UniFi Completion Guarantors打造影视风控平台

一线男星患癌后急需治疗费,先被取消代言,又遭恶意拖欠40万酬劳!重疾险=收入损失险

方多病打坐疗伤,却险些走火入魔,幸好李莲花出手相救

数字人民币+保险=?

国内保险公司敢承保名人丑闻险吗?

“明星塌房险”,无人敢承保?

给房屋做体检、交养老金、上保险

医生称模仿摸鼻梁有风险 向佐回应:我这手势有什么害人之处呢

随便看看

最新实时动态

- 《歌手2025》刚开播就引争议,单依纯强势夺冠,林志炫意外倒数!

- 国际博物馆日临近 中国国家博物馆门庭若市

- 一刀下去,最少十碗!

- 俞灏明官宣结婚?

- “8647”贝壳照惹风波!被指对特朗普“死亡威胁”,美特勤局调查前FBI局长“暗杀阴谋”

- 可怕!引擎盖脱落 台华信航空航班空中突发故

- “会晤是必要的”,佩斯科夫:普京与特朗普需要进行严肃讨论

- 俄称控制多个居民点,乌称击退俄进攻

- 朱雀二号改进型遥二运载火箭发射成功

- 俄防长:俄白拥有共同防御空间

热点实时动态

- 12064

- 7414

- 7220

- 7057

- 7025

- 6733

- 6298

- 6121

- 6121

- 6104