一、2021年影视行业那些链条上的企业值得关注?

1、产业链介绍

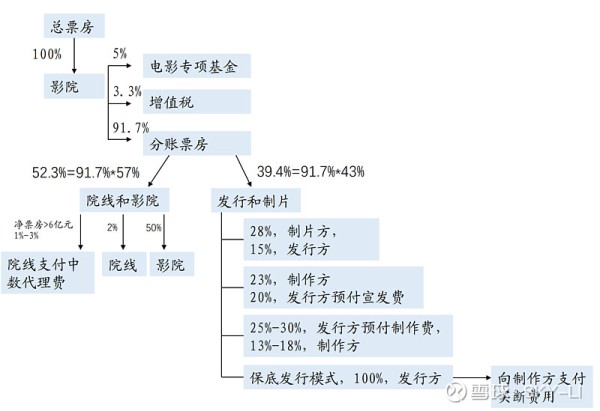

影视行业从产业划分为IP—制片—发行—院线,整个链条的利益分配格局如下,具体来看院线掌握了最终C端渠道,所以从分成比例比较强势,制片方的分配比例看产业链布局和内容的优劣程度,制片—发行一体化或者内容上胜出的,所获得分成比例不一样。

所以从产业链上看,影视并不是一门特别好的生意,从各个产业链分析:

(1)制作和发行板块。一是由于国内内容审核机制和制作环境相对不友好等因素存在,剧本拍摄、修改、审核和发行中间都有各种不确定性,创造性受制约所以电影的拍摄库存周期会被拉长,电影制作公司存货周转率普遍1.5-2年;二是观众对内容的偏好变化极大,所以单个电影容易出爆款,但同样容易巨幅亏损,不确定性很高。所以在投资判断上,市场的担心因素较多,导致电影公司在市场好的情况下估值25X,市场不好的情况下估值10X;

(2)发行和院线板块。商业模式上确定性更高,因为内容爆款无论有没有爆款院线分成都很高,也都将受益,但目前院线板块的估值也给不高,一方面是市场担心疫情反复带来观影率下降后,给重资产的院线行业带来压力;二是观影人次集中在9-40岁之间,市场担心票房见顶后,受新消费模式(网剧、线上播放等因素)影响影院将会进入成熟期。所以即便是2021年行业回暖,院线行业上涨也承压。

2、2021年电影行业中长期投资机会

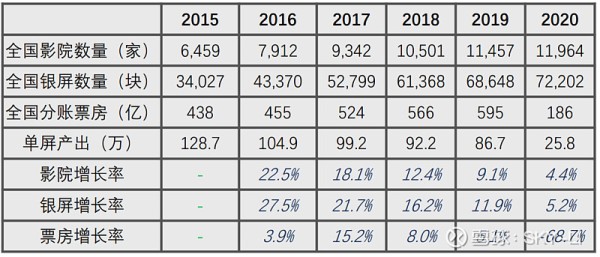

从行业景气度看,影视行业有三轮弱周期,第一轮是2016年整顿行业和资本运作,导致影视内容偏弱,整体票房不高;第二轮2018年全年以来传媒行业整顿(资本运作、阴阳合同补税),第三轮是2020年疫情,但这轮周期对院线影响大,对某些高质量制片公司的影响2020年7月份后逐步就开始修复了,同时从银幕增长率可以看出,大型院线公司其实是在逆势扩张博市占率的提升,但院线行业的问题除了疫情,还体现在票房增速,2018年后整个行业增速开始缓慢下行,这主要还是和人口(10-40岁人口增速下行)、行业整顿(影片数量下滑)和观影质量需求提高(无法给与低质量影片量和价格溢价)有关。

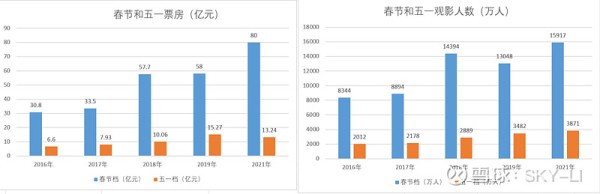

2021年电影行业当然回暖,并预计今年票房增速同比2019年会至少增长15%左右,票房的收入讲达到700亿元左右,数据表现在于今年的影片质量其实很一般,但观影人数却出现增加,从图中(已考虑2021年五一是5天,剔除一天)可以看出,春节档观影人员增加20%、票价、单票价格达到50元历史新高水平(平均38-40元),说明春季期间观影意愿强烈;五一档回归理性因为没有太优质影片,单客价格回落至35元,2021年在2019年五一档有复仇者联盟这个大IP的情况下还能增长10%。

从下表也可以看出,今年春节、五一档在产品力上其实比往年是要弱的,但是观影人次依旧得以如此高的增幅,说明疫情以来压制的需求得以释放,而且2020年国外疫情蔓延给了国产电影制作公司一个很好的竞争态势,2020年以来国产片的贡献率是逐步在提升的。

从短期看,如下表整个影视板块目前股价也有内容的支撑,2021年暑期档的也不缺乏一些优质品种上市,剔除大片影响后,可以对比的是2018年暑期档,所以结合今年景气度不差的情况下,暑期档可以说至少板块估值在内容上是扛得住的。

再往后,2021年这波电影消费被释放后,未来行业若进入到一个中低增速增长态势,制片公司的价值将得以重视,原因在于目前影视行业是核心矛盾点是内容和需求的不匹配,而非以前的 演员IP+院线的不重故事性重特效的资本运作模式。

二、光线传媒的中短线看点在哪?

1、长期光线传媒已在战略上找到方向,并形成了体系

与传统重发行和院线的公司不同,光线传媒定标动画电影和强故事性电影这两细分领域(当然也会参投一些热门IP,但不激进),并且从产业链上布局是很全的,核心是不像很多影视公司通过笼络大演员、大导演来获取票房,这样弊端是投入成本高、风险大、道德风险也不低,光线是注重故事性和品种,所以通过打通了IP-制作-发行这个链条构建生态壁垒后,聘请一些成本相对较低的新一代演员培养拍片,既保证了光线的产品吸力,也降低了投资风险。

细化从产业布局看:

(1)IP端通过成立彩条屋公司,参投一批动漫产业链上下游公司(内容、制作),并开发一本动漫APP来吸引用户,目前也掌握了较多重磅IP,能保证未来几年内每年都有动漫影片,光线传媒早就通过彩条屋,在国内布局动画IP、制作、中后期制作产业链;

(2) 制片端更偏重投入产出比,即看中故事性和趣味性(不刻意做大演员大阵势)迎合年轻人需求,这样能保证电影成本回报比在合理区间,同时通过1部动漫打爆款,从下表看出,光线的投资成功率很高,即便是小众影片也能有较高回报率。(成本数据网络预估,收入数据要在票房基础上成衣35%发行和制作分成)。

(3)发行端通过参股猫眼娱乐19.35%,并结合自身发行能力来提高分成比例,同时保证投资的影片在发行渠道上既有传统、也有互联网新渠道。

所以,通过以上布局,光线传媒自2016年以来的ROE都能保证10%左右,毛利润率除了2018年都维持在45-55%之间(高于行业平均)且稳定性较高,并且公司目前已经在动漫电影化这个领域布局多年,在IP-制作水平-用户认知方面已经形成了一定产品力,用户期待较高,公司未来战略上也会制作一些故事性较强的真人电影来提高收入,成长性良好。

2、短期上公司Q3-Q4股价上有产品预期

从重磅产品释放周期看,下半年公司有革命者(管虎)、坚若磐石(张艺谋)和重磅动画片深海即将陆续发布,由于目前档期未定,市场一直在预期Q3\Q4这些品种会上市出来,叠加今年行业预期增速有15%左右,因此从估值和产品看公司股价短期很难在大跌。

从盈利预测看,如果考虑深海发布,今年预期其实是在11.-12.5亿元之间,对应目前估值倍数30X左右,在行业复苏阶段这个估值是扛得住的(参考2017-2018年平均35X),深海档期确定-发布-播放前都有估值的炒作空间。

三、结论

中低速增长时代,影视链条最有投资价值的是内容,内容公司想有价值,就必须每年都有高质量品种出来通过票房先稳住预期,再通过利润稳住年报季报披露后股价,光线传媒目前聚焦动漫和强故事性精品电影领域,形成IP(彩条屋)-制作-发行(猫眼)生态,每年通过1部大动漫(已经投资内容、绘图制作上下游布局)+N部精品电影的战略来提高市占率,稳住估值,未来有望再影视行业内形成独到的投资主线。