未来服装时尚产业的新机会在何方?将来趋势将如何发展?

过去三十年,国内时尚产业从千亿迈入三万亿规模。市场蛋糕的快速增长,让企业经营者和从业者习惯了在增量市场中快速扩张和冲锋的策略与节奏。

当前国内服饰市场既不是周期性波动,也不属于同步性的行业萎缩,而是市场中需求差异化与供给结构化的重构。大部分行业人士的意识需要从过去的增量思维转为市场重塑的新格局思维。

这样的结构化重塑会带来新的增长和机会,并且增长的内驱动因素与过去也发生了重大改变。

今天,服饰企业应该从哪里看机会?如何突围和增长,首先需要做的不是围绕当下市场的困境,也不是埋头寻找企业的短板,而是拓展新认知,深度洞察细分领域出现的新趋势和消费空间。

消费两极化

从市场研究机构对国内时尚产业宏观规模的数据分析,23年之后的未来数年,市场整体体量将处于原有水平徘徊状态,以规模总量判断,已经进入“存量时代”。

同时,更加值得产业人士特别关注的,不是市场的蛋糕总量大小变化,而是市场消费分化的加速。

在对全球时尚市场过去十几年的数据分析中,出现了奢侈品市场规模的大幅上涨,中档市场体量占比的大幅下降,大众市场需求停滞不前的状态。类似的情况同样在国内市场上演,过往几年国内男装女装市场中被淘汰出局也主要集中在中间定位的品牌。

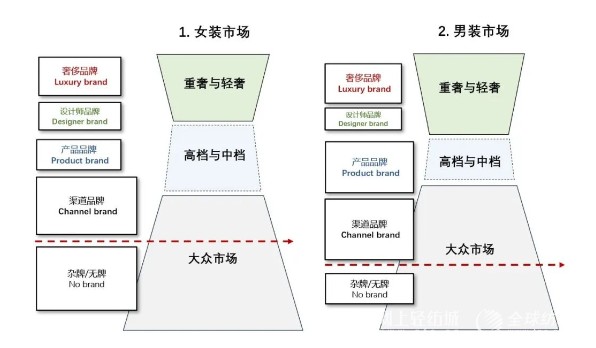

国内市场与海外市场最大的不同,是消费两极化远超多数人的认知,国内市场需求结构并非传统成熟市场的金字塔型结构,而是典型的“哑铃型”市场结构。

目前服饰消费已经严重两极分化。国内市场从价格水平看,重奢和轻奢消费规模占比相对较低,但高净值人群时尚消费水平与欧美日已经齐平。

大众市场占比高约70%,但存在大量无牌和杂牌,大众市场今后具有品牌化和集中化的格局变化空间。

在需求端,消费升级与消费降级同时发生,而中间层规模缩减,两级之间的消费水平差距进一步扩大。

在市场竞争端,品牌分布的整体格局10年之内几乎没有重大的改变。依然处于高度同质化和碎片化的竞争状态。

头部品牌并非绝对霸主。如果从服饰行业的品牌格局来分析,从2012年至2022年经过十年,国内TOP20品牌的市场份额仅从10%增长到13%。而在欧美Top20品牌的市场份额超过20%,日本市场则更高。与此对比国内服饰行业,整体上还是一个非常分散,尤其是大众市场极度碎片化的局面。

在女装市场,头部品牌的集中度更低,以CR10的市场份额,经过十年的发展,占比提升仅仅1%,从这个极低的市场集中度,可以反映出国内头部女装企业在品牌力、产品创新力、运营等关键能力多个方面,并没有质的飞跃。

同时在中低端市场,依然有大份额处于杂牌及白牌的消费之中,这个规模都在千亿以上。大多数企业过去的业务增长是市场规模成长红利下的产物。

同时,国内每个细分赛道,头部服鞋企业的名单最近五年内并没有大的改变,大部分企业还在坐享以前人口增量的时代红利,企业的核心业务能力没有质的跨越,对市场的深度认知和业务策略并未与时俱进。

国内市场的品牌格局,在旧模式下遭遇障碍,但在未来3-5年消费分化加速的趋势下,那些具备效率领先和创新领先的企业将会抢占落后企业的份额,品牌集中度一定会提高,品牌的重新迭代存在巨大的空间。

千亿级存量市场迎来重构机遇!

小场景大空间

国内消费趋势随着生活场景和娱乐活动的多样化,新涌现的旅行和运动场景创造出消费者更丰富的新消费。

例如,年轻客群热衷的夏季海滨冲浪,冬季滑板滑雪等休闲活动,带来了新的场景体验需求。这些新场景为消费者提供了从入门到进阶,再到资深达人的多元化产品。大众消费因此会出现一系列超级细分的新场景商业空间。

仅以滑雪运动为例,目前国内滑雪人口渗透率不足1%,而在美国、德国这些户外运动发达国家,滑雪人口渗透率远超过10%。这些相对小众的运动项目,目前国内参与人数的比例不高,但今后上升空间巨大,未来会进入新消费驱动的黄金发展期。

场景体验型消费行为以消费者获得某种生活经历或体验,例如放松式露营、城市自驾、徒步等,这些场景活动重在享受“过程与经历”,而场景化产品正是提升愉悦过程的重要道具和载体,并且这些体验场景还为消费者带来了新的社交方式。

很多研究都表明场景型产品,能够给消费者带来更高的满意度和幸福感。

今后的时尚业态还会结合新的数字化技术打造更多虚拟体验的新场景,为时尚产品注入新科技的产品内涵,激发出新的消费兴趣和意愿。

审美升华

中国时尚产业经历了三十年,其中过去十年是快时尚发展的高速期,但国内时装市场淘系作坊模式与批发模式的结合,千军万马对标潮流单品的“超级快反”方式,只是加剧了同质化的低效竞争,并没有促进品牌的良性成长,甚至在价格战中还是劣币驱逐良币的市场环境。

整体上,只有极少数国内时尚品牌,例如,“例外"形成了自己的品牌DNA和独立审美语言。

为何国内品牌至今摆脱不了产品高度的同质化?司空见惯的重复和内卷的业务模式实际上还带来了更深远并可怕的副作用。最近数十年时尚产业的发展中,先天缺失内涵的品牌力和贫乏的审美力,还摧毁了本来就毫无根基与体系的大众审美!

国内不少发展了十多年的时尚品牌,至今也没有形成自身的审美体系和鉴赏力。除了跟随海外风口和潮流爆品,并没有真正审美迭代和视觉新意。

在市场规模难以扩张的阶段,每位时尚从业者首先应该冷静下来,思考追赶那些喧嚣的“潮流时尚”是否为企业构建了护城河?自己又创造了多少独特的审美价值?

每个本土企业如果想摆脱低水平竞争,必须先构建一项关键能力,创造出品牌一套独立和鲜明的设计语言和美学体系,来支撑品牌的价值识别和溢价水平。

国内的企业设想在时尚行业占据标杆和引领消费的市场地位,是否可以拿出一些审美层面的真功夫,来与消费者一起共赏共鸣?

今后,审美必然是国内品牌的成长门槛,更是企业的护城河。假如,企业依然继续跟随市场风口,甚至企图借助数字化工具提高“模仿”的效率,那么在未来将难以形成品牌的关键竞争力,而且这种能力的积累和成长与企业规模没有必然关系。

当代画家吴冠中曾经说过:“中国的文盲不多了,但美盲很多”。徐悲鸿则表达:一个不懂得审美的民族,是没有前途的民族。一个不懂得审美的个人,是不完整的个人。

国内时尚企业如果没有真正的审美体系,那么审美力的短板就是品牌的“天花板”。

X时代老钱

最近几年,在男装市场上升最快的品牌“比音勒芬”、中年精英人群喜爱的“始祖鸟”、“迪桑特”都是主攻X世代75后客群。这类客群以商务场景为主,高溢价型产品的社交特征是其消费动力,但更深层的驱动因素其实是人口基数与经济支付能力。

在国内时尚产业发展中,人口与年龄因素的影响远远超大多数人的想象。

尤其是品牌中长期成长与新品牌崛起的最核心动力都是人口因素。我国人口的结构也正在悄然发生变化,已经接近“迈入老龄化”阶段。2023年全国人口平均年龄近39岁,其中20%的人口年龄在60岁及以上,到2035年,这一比例预计将上升到30%,即超过4亿人。

从目前的人口年龄结构来看,45岁-60岁人口基数相当庞大,总数近3.3亿人,占比近四分之一,大部分处于X世代75后的消费客群。从人口年龄结构数据给时尚产业的启示:低龄人口青少年消费的市场将逐步萎缩,中年人士才是当下主力消费群体,未来老年客群则是最大的消费群体。

而国内时尚服饰行业过去二十年的惯性思维都是紧盯年轻客群,尤其是Z世代客户。大部分企业习惯性的认知是服饰市场消费驱动力来自青年人群,品牌的定位和产品推广优先针对青年客群。

在存量的市场环境中,企业应首先从客群结构及消费潜力等因素综合考虑,未来的市场增量空间在哪里?肯定不是一味跟风地迎合年轻人群。

当服饰消费的重点转向中年或老年存量市场,大部分品牌的产品定位和营销推广都需要同步迭代。

情绪刚需

在当下的经济与社会形态下,各个圈层的消费人群,已经逐渐减少冲动型消费,更加偏向刚性需求和情绪需求。

在实用性消费之外,追求个人愉悦和减负的放松性情绪需求明显增加。

某专业市场机构对国内消费者的行为调研分析,消费者最在意的是身心健康。

尤其是那些处于都市快节奏工作状态下的女性客群,尤其重视个人情绪的心理状态。

相当比例的消费者今后会追求情绪舒缓和松弛状态下的身心体验。过往追求悦人式的消费,更多会转为愉悦自己的消费方式。因此不少类别的产品必然在功能性与体感上,甚至视觉上进化出新的心理抚慰与体验价值。

今后在家居服、内衣、甚至男装品类将可以产生具备超级体感和新体验的标杆新品牌。

当今,如果企业还在使用过去传统的权威式,甚至恐慌式制造稀缺性与甩卖型的价格手段,这些推广方式的结果必然与消费者的心理预期背道而驰。

“情绪价值”已经成为当下品牌附加值的一个组成部分,它是很多消费者的刚性需求。

国潮退国风兴

过去国内几十年的服饰市场发展,本质上以欧美时尚的潮流主导。东方服饰并没有占据重要的一席之地,具有千年积淀的中国传统服饰并没有与时代同步传承和演化。

在多个社交新媒体已经可以看到与不同场景结合的新国风,以汉服、新中式代表的风格占据了更抢眼的视觉焦点。

而以往数年占领青年客群的美式街头风格、伪潮流的国潮风已经不再独领风骚。

国内市场研究机构以数据分析来追踪,“中式风格”是上升最快的新趋势之一。其中汉服已经发展出一个新的细分赛道。在年轻客群中成为重要的一类服饰消费。

在国风的演化过程中,“新中式”是其中异军突起的新风格,最近三年淘系的GMV年增长速度达到100%。

新中式是结合历史服饰文化中的传统元素与当代服装在廓形、面料、图案、工艺等各个维度融合,再设计创造的新形象新风格。

在国内服饰市场,具有东方美学的中式风格在传承与迭代之中,会孕育出一批新的品牌,推动未来新消费的增长空间。

大平替时代

日本著名经济学者大前研一在著作“M型社会”中就表达过,消费两级化特征,社会的中间阶层缩小,部分购买力下降,同时为了能够消费一定品质的产品和服务,市场上会出现具备较高品质的“平替型品牌”,这类品牌属于超值型的市场定位。

平替型的品牌定位并不是追求绝对的低价,而是提供较高性能和品质,大众又可以接受的亲民价格水平。

那些可以穿越经济周期,甚至经济下滑中业绩表现更佳的平替品牌其实屈指可数,国内市场中的代表有“优衣库”、“迪卡侬”。

国内有很多研究它们,甚至企图复制这个模式的企业,至今基本覆没。因为没有一家企业同时做到了它们规模化的同等品质和超值价格。

今后的时尚市场,除了超快超丰富商品的低价快时尚企业,国内大多数顾客真正需要的并非更多的快时尚品牌,也不是第二个优衣库,或者迎合网络平台下内卷低质低价的商家,而是可以输出更高品位与品质,“品价比”更出众的新平替品牌。

目前电商平台号称的“绝对低价”手段,表面上是维护所谓的顾客利益,本质上是在存量市场中与其它平台争夺自身的市场份额。

商品绝对的低价格与高品质超值,是完全不同的两种客户价值定位与业务模式。国内市场中可以把产品卖出超低价的企业铺天盖地,但能构建出一个完整高效超值价值链的企业凤毛麟角。

未来十年在国内服鞋产业,以消费者为导向,在价值链重构中将可以孕育出不同细分市场的超高品质新平替品牌。并且,这样成功的品牌一定能实现百亿级体量的营收规模。

品牌出海

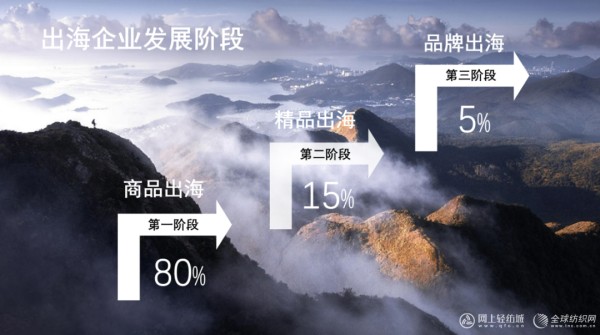

国内的时尚行业中,除了Shein这类跨境企业真正以海外市场为核心业务,绝大部分国内品牌在国外市场仅仅处在极少数渠道的试水阶段。

当前在全球高达数万亿美元规模的服饰市场中,国内品牌在国际市场的占领率几乎忽略不计。

同时,2022年全球的电商市场规模就达到了5.5万亿美元,当前国内跨境电商也迈过了数万亿人民币规模,其中“服鞋产品”是当下出海份额最大的品类。

目前,国内出海时尚企业的起点和业务发展规模,绝大部分处在商品卖货的阶段,距离真正的“品牌出海”有着巨大的差距,实际运营中以“品牌”出海的企业占比不足5%。今后以品牌出海的跨境市场隐藏着千亿级的增长机会。

岚眼服务过跨境十亿级头部卖家,在产品开发、多渠道电商运营、品牌营销等多个维度与国内领先品牌的业务水平依然有不小的差距,所以先行者并不一定具有绝对优势。

如果国内企业具备产品创新和高效的供应链能力,当下布局海外市场是一个千载难逢品牌出海的新红利期。

迈入2024年,无论国内时尚企业当下的规模大与小,市场潜力如何?今后每个企业能走得多远,取决于品牌输出客户价值的能力和业务模式的价值链效率,从根本上讲是对客户、商业本质与自我认知的进化迭代水平。

迎接时尚行业下半场市场重塑的新机遇,做好拿出真功夫,以新认知打一场攻坚战的准备,拥有相信的力量一定可以看到更好的未来!

网址:未来服装时尚产业的新机会在何方?将来趋势将如何发展? https://mxgxt.com/news/view/151413

相关内容

中国西服产业发展论坛在京召开 《2025中国西服流行趋势白皮书》重磅启动文娱行业的市场现状如何?其发展趋势如何影响投资者策略?

时尚生活:探索最新的时尚趋势 飞扬头条

2024年数字文旅行业市场发展现状及未来发展前景趋势分析

“定制之都”时尚花都:融合创新与潮流 引领未来时尚发展

娱乐圈服饰明星们的最新时尚趋势.pptx

巴黎时装周明星日程大曝光:谁将成为最亮眼的时尚焦点?

2023 时尚趋势前瞻

娱乐圈时尚焦点明星们的最新时尚趋势.pptx

周冬雨、杨幂、谷爱凌等女星登封面,时尚界中新趋势为何值得关注?

随便看看

最新实时动态

- 秀恩爱娱乐圈文,娱乐圈明星的浪漫爱情故事

- 陈红绿色开衫搭卫衣,机场时尚秀恩爱甜蜜瞬间

- 向佐与郭碧婷恩爱再升温,视频通话瞬间引发热议!

- 王灿坐上杜淳大腿,秀恩爱瞬间翻车,男方神情尴尬揭秘!

- 娱乐秀恩爱,明星夫妻的秀恩爱大作战

- 甜蜜瞬间!明星夫妇低调现身街头餐厅,粉丝们大呼太恩爱

- 张馨予与丈夫云南度假,展示完美身材,令网友艳羡

- 震惊!五一黑料视频曝光娱乐圈鲜为人知的秘密

- 积极的柑桔:猜猜看,是哪个明星夫妻在人群中低调现身,还带着自家宝贝一起看演出?近日,有网友偶遇霍建华和林心如夫妇,他们的甜蜜画面一朝曝光! 11月22日,霍建华和林心如现身看女儿演出。镜头中,家长们围坐一圈,专注欣赏孩子们带来的精彩演出,小海豚就在其中。镜头却意外捕捉到了这对明星夫妇的恩爱瞬间。霍建华和林心如站在人群中,脸上挂满了灿烂的笑容。特别是林心如,依偎在老公肩头,温馨又浪漫。当看到女儿的精...

- 明星情感揭秘:Angelababy、赵丽颖、于晓光秋瓷炫的恩爱瞬间。

热点实时动态

- 13291

- 8309

- 8108

- 7913

- 7878

- 7588

- 7162

- 7142

- 7056

- 6954