奢侈品零售主业萎缩,迪生创建“放弃治疗”开始炒股

原标题:奢侈品零售主业萎缩,迪生创建“放弃治疗”开始炒股

疫情后躺平了。

作者 | 布尔乔亚的丧钟

编辑 | 小白

“99”的谐音“久久”,寓意着长久的爱情。因此,在情人节送出99朵玫瑰是一种郑重的爱情宣言。

不过,2024年情人节,在香港旺角一家以性价比著称的花店,店员却发现店内那款99朵玫瑰花束,哪怕摆在最显眼处,也无人购买或预订。

今年情人节,香港花店、餐馆和商场等场所的消费较往年有所下降。如今,香港可选消费品市场已悄然变化,内地游客赴港消费人数减少,且无论是特殊纪念日还是普通节假日,香港本地居民也越发倾向于前往内地消费。

悄然的变化背后,影响了一家上市公司——迪生创建(00113.HK)。

地处“购物天堂”的香港,曾有它的辉煌时刻

迪生创建是一家老牌港企,创立于1970年,旗下拥有HARVEY NICHOLS、TOMMY HILFIGER等奢侈品牌,涵盖时装、美妆、珠宝等品类。公司由创始人潘迪生(父)和潘冠达(子)两人掌舵,两人为公司的实控人。

截至2024财年上半年末,潘迪生直接和间接持股59.2%的股份(父子两人主要通过迪生投资控股公司(Dickson Investment)间接控股)。多年来,公司业务主要集中在中国香港地区,高度依赖中国大陆访港旅客的消费。

(来源:Choice数据,制表:市值风云App)

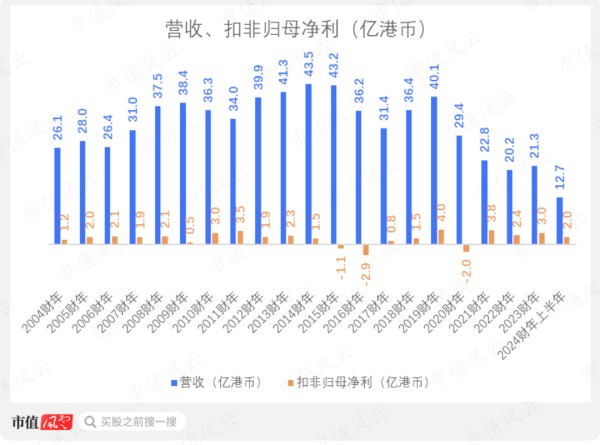

2023财年(2022年3月31日至2023年3月31日),公司营收21.3亿(同比+5.5%),毛利率46.8%(去年同期46.9%),扣非归母净利3亿(同比+25%)。

(注:除特别说明,本文中的金额均以港元为单位)

2024财年上半年,公司营收12.7亿(同比+26.2%),毛利率44.5%(去年同期47.1%),扣非归母净利2亿(同比+90.5%)。

(来源:市值风云App)

2023财年扣非归母净利增长明显,主要原因有两个:一是公司营收有所轻微增长;二是公司进一步缩减了销售及分销支出等各项期间费用。

2024财年上半年的营收和扣非归母净利明显改善,主要因去年同期旅游业和零售业因疫情影响,基数较低,使得该财年上半年的业务恢复带来的增长显得突出。

最近三年,公司表示主要通过调控开支和优化零售网络的方式来提升盈利能力。说白了,就是裁员和关停经营不佳的门店。例如2023年12月,公司宣布计划将结业Harvey Nichols置地广场旗舰店,并将其整合至太古广场店。

2024财年上半年,迪生创建称,如今访港旅客已不再专注购物,黄金周假期的零售消费疲弱。此外,随着更多港人在假期选择前往大陆旅游和消费,该财年将进一步优化零售网络。

迪生创建曾有它的辉煌时刻。

2017-18年,香港高端奢侈品市场复苏。2018年,内地访港旅客人数更是创下历史新高,奢侈品零售市场景气度达到自2013年以来的最佳水平。蓬勃的行业环境推动了公司的营收增长。

作为同行的英皇钟表珠宝也佐证了这一点,在2017年和2018年出现了营收11.9%和15.9%的同比增长。

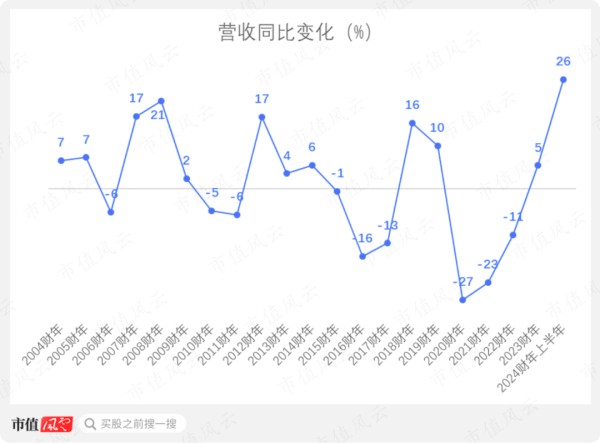

不过如今公司的营收已大不如前,虽然公司自疫情后出现营收同比增长,2023财年和2024财年上半年的营收分别同比增长5.5%和26.2%,但金额上几乎分别只有过去十年平均值的一半。

(来源:市值风云App)

香港凭借奢侈品多样性和低关税,被内地旅客誉为购物天堂,但随着内地消费者愈发接受网购奢侈品,以及内地本地愈发丰富的奢侈品购买渠道,香港购物的吸引力在减弱。

疫情后,公司躺平了

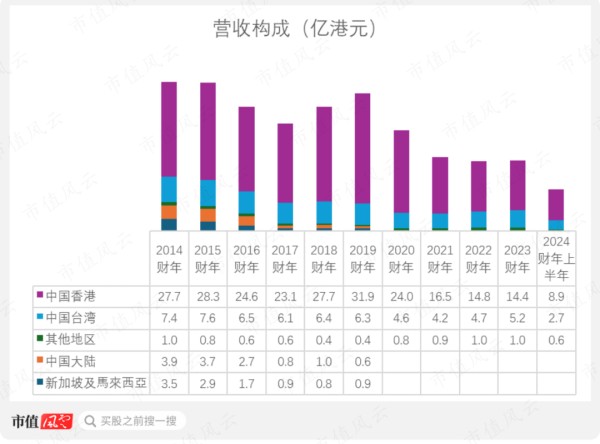

过去十年,虽迪生创建也在中国台湾、中国大陆、新加坡和马来西亚等地有奢侈品零售业务,但主要营收来源仍在中国香港,在香港以外的营收不断缩减。

其中,中国大陆的营收下滑主要因自2012年开始的多项“三公”消费限制政策影响,而中国台湾地区的营收减少,主要也因两岸关系影响,大陆访台旅客减少所致。

对于新加坡和马来西亚市场的营收减少,公司并未深入解释,只是笼统提到东南亚地区的零售环境持续疲弱。公司认定这两个地区营收贡献过小,故没有进一步展开披露详情。

自2020财年,公司改变统计口径,因为除了中国台湾和香港地区以外的营收占比少于10%,故不做详细进一步披露,统一划分至“其他地区”。

(来源:市值风云App)

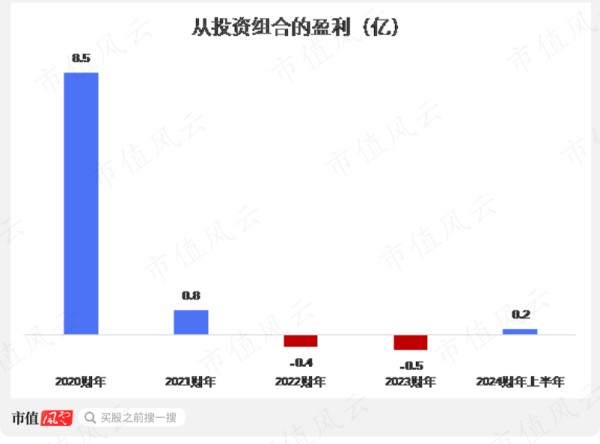

主业的营收在萎缩,公司在2020财年正式搞起炒股和买债券的副业,但是除了2020财年偶然的8.5亿盈利,后续投资业务的盈亏波动不超过1亿,给公司带来的额外收益有限。

(来源:市值风云App)

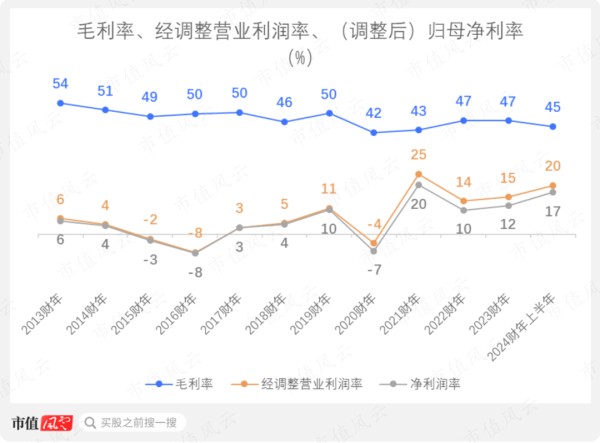

过去十年,相对更高溢价的奢侈品在公司总销售量的占比在不断较少,所以公司毛利率在逐年缓慢下降。

而公司近十年的经调整营业利润率和净利润率的波动可分为三个时期:

1. 2015-2016财年:港币相对人民币升值,奢侈品零售业表现不佳。业务放缓,同店销售额分别同比减少4.2%和13.6%;

2. 2017-19财年,香港高端奢侈品市场复苏,市场景气度是自2013年以来的最佳水平;

3. 2020财年至今,疫情后内地旅客大幅减少,初期对公司的盈利能力影响明显,后来公司索性也大幅缩减销售及分销支出,因此近三年销售费用约只有疫情前10年平均值的1/3,盈利能力有所改善。

2023财年,公司的毛利率、经调整营业利润率、归母净利率分别为46.8%、14.8%、11.9%。

因为证券投资并非公司主营业务,风云君剔除了公司的证券投资对于净利润的影响。

2024财年上半年,这三个指标为45.5%、20.2%、17.3%。

(来源:市值风云App)

如今疫情影响已减弱,但公司当下也不再有重整旗鼓重新大力度拓展业务的打算,2024财年上半年,销售费用仍只是过去十年平均值的一半。

董事会和高管年龄偏大(董事会成员平均已超过65岁)。自2015财年起,年报的未来展望就屡次用“谨慎”,“艰难”等词,整体对发展前景较为保守悲观。

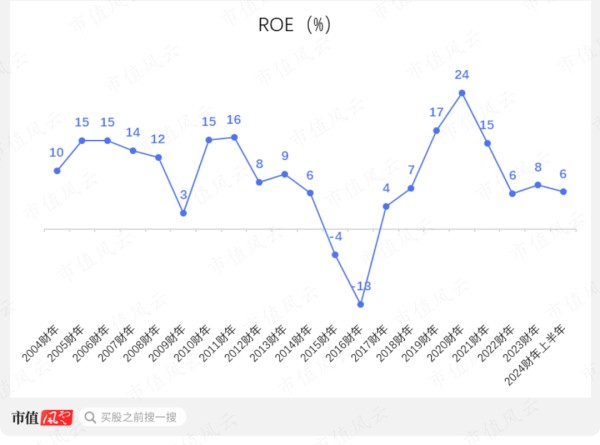

相应地,公司的ROE表现,也因为公司的盈利能力变化呈现类似波动趋势。2023财年,公司的ROE为7.6%。2024财年上半年,公司的ROE为6.4%。

(来源:市值风云App)

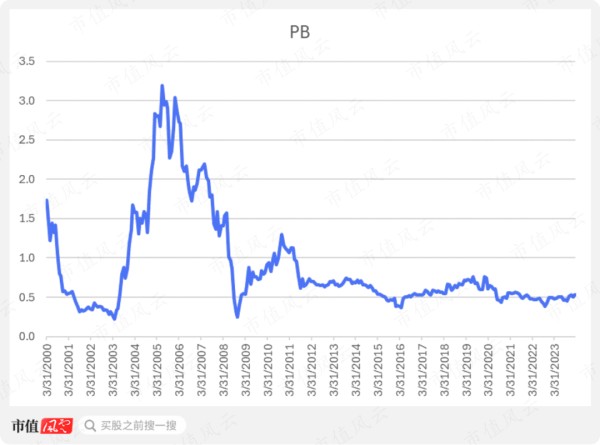

由此也不难理解为何在估值上,公司的PB在过去10年都相对低迷,2024年3月上半月大致为0.5。

(来源:市值风云App)

对于坚持持有迪生创建股票的投资者来说,为数不多的慰藉是公司在大部分时候依然在坚持分红。除了2015-16财年因公司出现净亏损而暂停了分红以外,整体来说,公司的过去20年的分红率保持在61.5%,2023财年分红率为54.6%。

(来源:市值风云App)

在股票回购方面,公司在过去十年,除了2019年前十个月之前因业绩明显好转因此也有了总价值2.4亿的回购,除此之外,公司的回购并不常见,且金额较小。

(来源:市值风云App)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

责任编辑:

网址:奢侈品零售主业萎缩,迪生创建“放弃治疗”开始炒股 http://c.mxgxt.com/news/view/162

相关内容

为了赶上中国,美国不惜放下身段到处求人了《苍生大医》书写李桓英百年传奇,她的人生经历就是一部教科书

独角兽在“二线”城市的格局变了:南京超过成都,合肥增加最多

以物的视角观看人的生活

万款新茶等您来泡,湖南茶文化节将于4月17日开幕

龙华区创新实验学校何立新老师新水墨师生作品展即将开展

交响音乐会、歌手演唱会、科技运动研学营……金牛的文化大餐又开席了

贵州务川:做足“一片叶子”的文章

提升多元魅力 激发创造活力 香港聚力打造“文化之都”

半岛独家|快递小哥的诗与远方! “玉兰诗会”贠海创作的诗歌打动读者,记者跟随他体验边送外卖边创作的生活

随便看看

最新实时动态

- 命中注定or一见倾心?截屏看你的星座和哪位明星男友最般配!【美酱日报 5

- 容易旧情复燃的三对星座cp 赶紧来看看

- 2025年娱乐圈大揭秘:虞书欣丁禹兮高调炒CP,杨紫肖战暗藏暧昧?

- 揭秘!李现周雨彤成游戏界新CP,「游戏搭子」现象背后的社会心理学

- 娱乐明星网名大揭秘WT、LN、SZC、CP、ZXZ、GH等明星网名的背后的故事

- 娱乐明星网名大揭秘WT、LN、SZC、CP、ZXZ、GH等明星网名的秘密

- 星座和睡眠质量有关?水瓶座睡眠揭秘

- 射手座,最优秀的星座?

- 叶罗丽:银尘有多看重毒夕绯?谁注意到她对毒夕绯的称呼?

- 叶罗丽:乐公主的爱人果然是风仙子,真容终于曝光,是古风美男子

热点实时动态

- 12035

- 7400

- 7204

- 7043

- 7009

- 6720

- 6285

- 6107

- 6107

- 6090