中国抗生素行业应用 中国抗生素行业企业竞争现状分析

中国抗生素行业应用 中国抗生素行业企业竞争现状分析

医疗ZhouXun2023/9/4

在应用领域方面,抗生素在我国被广泛应用各领域,在临床医学方面,主要作用为控制细菌感染、参与肿瘤化疗、缓解器官移植中的排异等问题;在种植业方面,主要用来防止粮、棉、蔬菜、水果的病害,处理种子,并可减少因布施农药造成的环境污染;在工业领域,可以防止纺织口、塑料、精密仪器、艺术品的发霉变质,提高谷氨酸发酵的产酸率等;畜牧业领域,可以有效地用于治疗禽畜的感染性疾病。

为促进我国抗生素行业市场的健康、规范化发展,针对抗生素滥用的情况,近年来国家相继发布一系列如政策,严格落实对于行业的管理。卫健委发布的《关于持续做好抗菌药物临床应用管理有关工作的通知》,提出持续提高抗菌药物物临床应用管理水平,进一步落实抗菌药物供应目录调整和备案管理要求,加强儿童、老人和孕产妇在抗菌药物临床应用管理,鼓励发现和严格监管抗菌药物临床应用管理。

目前,我国抗生素行业正处于从仿制为主向自主创新为主、创仿结合的战略性转轨阶段。抗生素行业影响因素按照其对行业发展的影响可以分为有利因素和不利因素,其中有利因素包括居民医疗支付能力增强、国家政策支持、医疗服务市场扩容等;不利因素包括抗生素滥用导致细菌耐药性提高等。

根据中研普华产业研究院发布的《2023-2028年中国抗生素行业供需分析及发展前景研究报告》显示:

中国抗生素行业应用

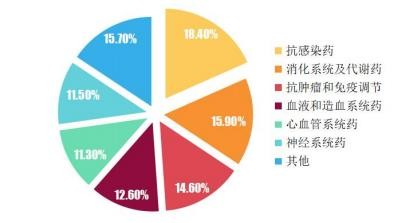

从国内市场看,据世界卫生组织调查显示,中国的门诊感冒患者约75%应用抗生素,住院患者抗生素药物使用率则高达80%。因滥用抗生素易引起细菌耐药性上升的不良后果,我国一直在加强对抗生素使用的管理和控制,防止出现抗生素滥用的情况。2012年8月,《抗菌药物临床应用管理办法》开始推行,各省出台相应的分级管理制度。2018年5月,卫健委再次发布抗菌药物临床管理的通知,政策强度不减。从临床用量来看,抗感染类药物依然是用量最大的药物。

图:我国抗感染药物临床用量情况

数据来源:中国产业信息网,东北证券研究报告

近年来在抗生素药物分级管理等限抗措施的推行下,抗生素行业的增速在2016年下滑明显,但抗生素市场规模仍然呈扩大趋势,至2020年抗生素行业整体增速在4%以上,市场规模达到1,780亿元。随着我国人口老龄化进程的加快以及全国医保投入的扩大,预计未来几年抗生素行业整体仍将维持较大需求。

抗生素制剂的稳定增长确保了原料药、中间体的发展,同时中国也向国外大量出口抗生素中间体和原料药,国内外需求的持续增长使得抗生素行业仍然有一定的扩展空间。

抗生素中间体属于医药中间体类,医药中间体是用于药品合成工艺过程中的一些化工原料或化工产品,是生产化学原料药的关键起始原料,作为精细化工中重要组成部分,医药中间体逐渐成为各国发展化学工业的重点与核心。医药中间体按应用领域,具体可以分为抗生素类药物中间体、抗癌用医药中间体、解热镇痛药用中间体和心血管系统药用中间体。

抗生素类药物的制药中间体主要有硫氰酸红霉素、7-ACA、6-APA、7-ADCA、D-7ACA、青霉素产品(青霉素G钾、青霉素G钠)等。其中7-ACA是绝大多数头孢类共同的中间体,6-APA是绝大多部分青霉素衍生物(西林类)的共同中间体。

随着半合成抗生素生产技术日益成熟,生产规模逐步形成,头孢氨苄,头孢唑啉,头孢拉定等原料已于本世纪初逐步替代进口,使头孢类药物制剂的价格大大降低,进一步促进和推动了头孢菌素的临床应用。头孢菌素基本结构均为7-氨基头孢烷酸(7-ACA),具有β-内酰胺特征,β-内酰胺类抗生素的母核分为6-APA和7-ACA两大系列。前一系列为青霉素深加工产品,主要产品有氨苄西林(钠)、阿莫西林等品种;后一系列为头孢菌素的系列产品,主要产品有头孢唑啉、头孢哌酮、头孢曲松、头孢他定、头孢噻肟、头孢呋辛脂、头孢地嗪等几十个品种。

7-ACA作为生产头孢类半合抗产品的重要中间体,在国内市场已经发展成熟。我国具有7-ACA规模化生产的企业除川宁生物外主要有健康元、威奇达等大型制药企业。

6-APA是青霉素分子的母核,是生产氨苄西林(钠)及阿莫西林类半合成青霉素的关键母核,6-APA与对羟基苯甘氨酸等缩合得羟氨苄青霉素三水酸(氨苄西林)。阿莫西林作为替代青霉素的主要品种,系广谱半合成青霉素,能抑制细菌细胞壁的合成,使之迅速变为球形而破碎溶解,故在杀菌速度上优于青霉素和头孢菌素。我国是世界最大的青霉素生产国和出口国,上世纪80年代,由于我国青霉素生产企业尚未掌握酶法裂解的工艺,只能采用常规化学裂解法,不仅收率低,而且对环境污染非常严重,故当时全国6-APA总产量仅几百吨,且由于产品质量不稳定导致对外出口较少。随着国内多家青霉素生产企业逐步掌握了青霉素G钾盐酶法裂解工艺后,6-APA的收率也快速提高,90年代后,我国6-APA产量开始走上快车道。

中国抗生素行业企业竞争现状分析

(1)硫氰酸红霉素

宜昌东阳光药业股份有限公司,成立于2004年1月。该公司官网显示其主要生产发酵产品,其生产车间按照欧美GMP标准进行建设。该公司的硫氰酸红霉素年产能已经达到4,000吨,大环内酯衍生物的年生产量达到200吨。国内硫氰酸红霉素目前主要由该公司及川宁生物供给。

(2)7-ACA、6-APA与青霉素G钾盐

①联邦制药国际控股有限公司

联邦制药国际控股有限公司成立于2007年3月,2007年6月在香港联交所上市。该公司主要从事抗生素制剂产品以及用于生产该等产品的原料药及中间产品的生产及销售,是中国抗生素产品的主要制造商之一。该公司主要通过下属公司联邦制药(内蒙古)有限公司进行6-APA及青霉素G钾盐等产品的生产,根据该公司年报披露信息,2021年中间体业务实现销售收入17.00亿元。

②国药集团威奇达药业有限公司

国药集团威奇达药业有限公司成立于2002年9月,为上海现代制药股份有限公司(600420.SH)的全资子公司。该公司主要生产头孢类医药中间体、原料药、粉针剂及克拉维酸医药原料药以及青霉素类医药中间体、原料药、口服固体制剂和粉针剂等产品,拥有7-ACA、6-APA、7-ADCA抗生素三大母核的生产能力。根据国药现代2021年年报披露信息,该公司2021年生产7-ACA共计1,079.30吨,6-APA共计9,565.80吨,青霉素G钾盐6,186.11吨。

③健康元药业集团股份有限公司

健康元药业集团股份有限公司成立于1992年12月,2001年6月在上海证券交易所上市。该公司主要经营保健品、原料药(含中间体)和制剂、处方药与非处方药、中成药与化学制剂、检测试剂等。根据该公司2021年年报披露信息,健康元(不含丽珠集团、丽珠单抗)原料药及中间体板块实现销售收入20.34亿元,其中主要产品7-ACA(含D-7ACA)产量为2,903.89吨。

④石药集团中诺药业(石家庄)有限公司

石药集团中诺药业(石家庄)有限公司成立于1997年12月,为石药控股集团有限公司(01093.HK)的下属企业。该公司主要经营7-ACA、6-APA、阿莫西林、氨苄西林、青霉素G钾盐等抗生素中间体及原料药,抗生素中间体年生产能力达到18,000吨左右。

⑤华北制药股份有限公司

华北制药股份有限公司成立于1992年12月,1994年1月在上海证券交易所上市。该公司主要从事医药产品的研发、生产和销售等业务,产品涉及化学药、生物药、营养保健品等,治疗领域涵盖抗感染药物、心脑血管药物、肾病及免疫调节类药物、肿瘤治疗药物、维生素及营养保健品等近700个品规。该公司在抗生素领域突出,生产规模、技术水平、产品质量在国内均处于领先地位,青霉素系列、头孢系列产品品种齐全,覆盖了原料药到制剂的大部分品种,形成了从发酵原料到半合成原料药再到制剂的完整产品链。

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、全国商业信息中心、中国经济景气监测中心、中国行业研究网、国内外相关报刊杂志的基础信息以及抗生素专业研究单位等公布和提供的大量资料。

对我国抗生素行业作了详尽深入的分析,为抗生素产业投资者寻找新的投资机会。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2023-2028年中国抗生素行业供需分析及发展前景研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

搜索 抗生素 抗生素行业应用网址:中国抗生素行业应用 中国抗生素行业企业竞争现状分析 http://c.mxgxt.com/news/view/210396

相关内容

2020年中国民爆行业市场现状及竞争格局分析 行业集中度不断提高中国游乐园行业发展现状及竞争格局分析

玻尿酸应用领域及行业竞争分析2024

企业战略决策中的竞争对手分析1.doc

2020年中国网红行业分析报告

2020年中国粉丝经济行业分析报告

艺人行业竞争分析.pptx

2020年中国明星行业分析报告

2020年中国娱乐偶像行业分析报告

【行业深度】洞察2023:中国牙膏行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

随便看看

最新实时动态

- 赵丽颖巴黎逛街被偶遇,闺蜜刘珂陪同,两人已相识十多年

- 赵丽颖升级当妈妈,吃了这么久的瓜终于结果,粉丝比自己生还高兴

- 罗志祥宣传《极限挑战》大电影 现场称“大家都是中国人”

- 罗志祥《娱乐百分百》宣传新歌,引发网友热议,纷纷问道:这都能复出?

- 罗志祥上海宣传新专辑 大手笔包下豪华邮轮

- 罗志祥为新品做宣传,晒多位美女模特美照,他身边真不缺女孩

- “小猪”罗志祥粉丝送大礼,照片登上纽约时代广场,感动哭了

- 《小猪BB的网络生活》肖九樱君 ^第4章^ 最新更新:2007

- 罗志祥称为妈妈放弃谈恋爱 望歌迷积极行善

- 罗志祥打造高价华丽宣传服 请歌迷同游夏威夷

热点实时动态

- 12012

- 7391

- 7196

- 7036

- 7002

- 6711

- 6277

- 6100

- 6099

- 6082