巨星传奇 (6683.HK)明星IP业务护航公司收入增长 获港股通渠道大举买入

自上市以来,拥有IP赋能的独特新零售运营商——巨星传奇(6683.HK)股价表现亮眼,进入港股通后公司流动性进一步获得提升。近日,公司公布了其2023年度业绩,收入录得双位数增长,IP业务飙升。

收入同比增长25% IP创造及营运业务持续飙升

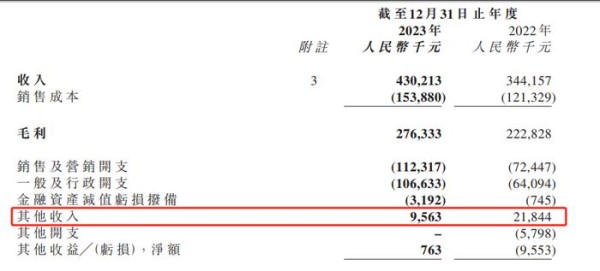

2024年3月27日,巨星传奇集团有限公司(以下简称“巨星传奇”)公布了其2023年度的业绩报告。报告显示,得益于周杰伦、刘畊宏等明星IP矩阵的强大影响力,助推公司整体营收显著增长,由2022年的3.44亿增至2023年的4.30亿人民币,同比增长25%。其中IP创造及营运业务约为1.90亿人民币,同比增长82.9%。

毛利则约为2.76亿人民币,同比增长24.0%;经调整纯利(经扣除上市开支及以股份为基础的薪酬开支)7440万元。

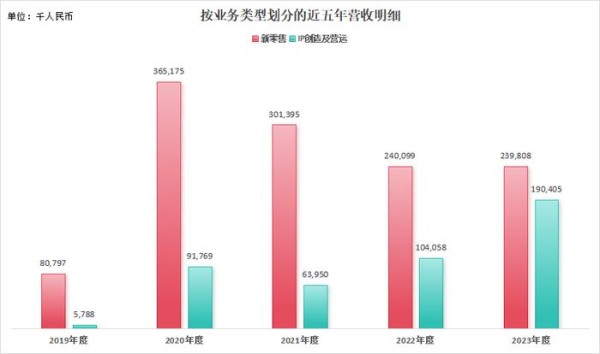

从业务层面,巨星传奇主要分为两大业务板块,即新零售业务和IP创造及营运业务。最新报告期显示,新零售业务和IP创造及营运(以下简称“IP业务”)两项业务营收分别约为2.40亿及1.90亿人民币,占比分别约为55.74%和44.26%,业务比重相对接近。

从两项业务近五年营收趋势来看,新零售业务2020年爆发式增长至3.65亿人民币,较上一年同比增长351.97%,这主要因2020年“周游记1”播出驱动魔胴咖啡的銷量大幅度提升。2021年-2022年持续下滑,一是因“周游记1”IP驱动的营销热度有所下降,二是因疫情管理渐严,导致公司营销及销售很大程度受影响。

需要注意的是,2023年度新零售业务营收约为2.40亿人民币,业务板块开始有企稳回升的迹象。2023年11月份,“周游记2”播出,播放档期横跨至2024年2月份,节目相关话题在微博阅读量已突破6亿,全网收获392个热搜,快手全站播放量超25.2亿。

有分析指出,受益于节目效果,预计2024年一季度巨星传奇的新零售业务将有较为不错的销售增长。

数据来源:公司财报

数据来源:公司财报

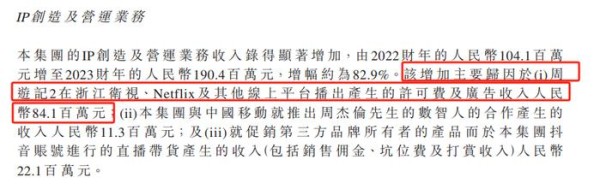

IP业务作为公司近年来发展迅猛的业务,逐渐成为公司的第二支柱业务。2023年业务营收1.90亿人民币,同比增长82.9%,这主要得益于“周游记2”在浙江卫视、Netflix及其他线上平台播出产生的许可费及广告收入等;以及与中国移动的合作收入和第三方平台的带货产生的收入。加之“周游记2”播出档期横跨财务报告期,故上半年增长可期。

图片来源:2023年度业绩报告

图片来源:2023年度业绩报告

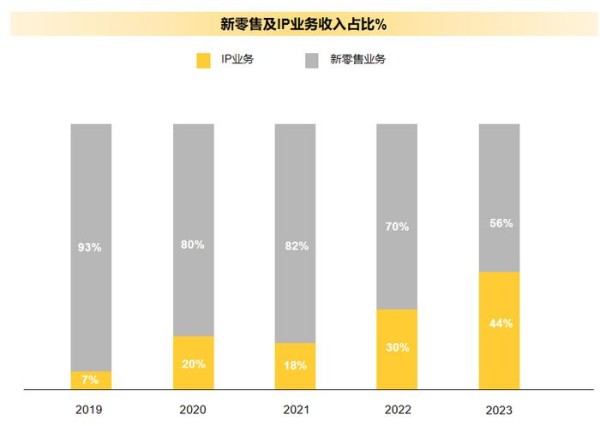

从近五年的业务占比来看,IP业务由2019年仅有的7%提升到至今的44.26%。分析称,这也侧面反映巨星传奇的业务近几年IP业务的增长迅猛,以及公司从单一的新零售逐步走向多元化IP驱动新零售的综合性公司。从整体业务结构而言,巨星传奇的业务抗行业风险周期性的能力极大加强。

图片来源:巨星传奇业绩会

图片来源:巨星传奇业绩会

毛利率维持高水平 排除政府补贴因素的经调整纯利增长6.81%

2023年度巨星传奇毛利约2.76亿人民币,同比增长24%,与营收增长几乎同步调,且毛利率水平依旧维持64%以上高水平。而经调整纯利(经扣除上市开支及以股份为基础的薪酬开支)则约为7440万人民币,同比略微下降3.6%。

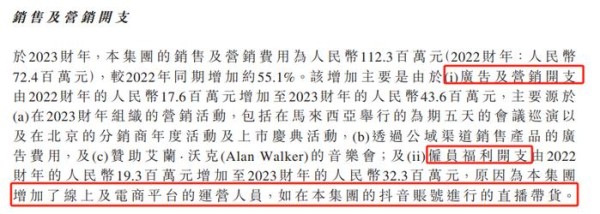

从成本来看,公司的销售及营销开支和一般及行政开支为公司主要的经营成本,再扣除经扣除上市开支及以股份为基础的薪酬开支,巨星传奇的两项经营成本约为1.86亿人民币,同比增长49.65%,整体经营成本明显提升。

从细分来看,巨星传奇的经营成本的增长主要源自销售及营销开支中的广告及营销开支和雇员福利开支,雇员开支的增长源自增加了线上及电商平台的运营人员,此为拓宽电商渠道的前置成本。

然而通过过往的财报来看,2022年度此项收入主要为政府于疫情期间给予公司的补贴,2023年进入开放阶段后此项补贴减少,故而间接致使纯利的下滑。若刨除此项非经常性收益,公司2022年度的经调整纯利约为6070.2万人民币,2023年度的经调整纯利约为6483.6万人民币,同比增长6.81%。

巨星传奇股价翻1.2倍 获港股通渠道大举买入

基于公司“明星IP+新零售”创新型的商业模式被市场看好,巨星传奇自2023年7月13日上市以来股价由发行价的4.25港元涨至9.56港元,累计上涨124.94%。2024年3月4日,巨星传奇正式获纳入港股通。进入港股通后,内地投资者也可以买入,公司的流动性进一步提升。

据LiveReport大数据,截至2024年3月28日,巨星传奇在纳入港股通后,累计股价涨幅为12.60%,涨势可观。更重要的是,公司的流动性也得到了显著提升。数据显示,公司的日均成交额由纳入港股通之前的832万港元增至纳入后的1647万港元,同比增长98%,成交额提升明显。截至3月28日,巨星传奇已获得两个港股通席位合计买入374.95万股,其中中投信息持有336.40万股,创盈服务持有38.55万股,港股通渠道持股数占实际流通股数的3.66%。

分析指出,获得南向资金加持后,巨星传奇建立了更广泛的投资者基础,其发展潜力有望也被更多市场参与者关注到。

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。

网址:巨星传奇 (6683.HK)明星IP业务护航公司收入增长 获港股通渠道大举买入 http://c.mxgxt.com/news/view/224400

相关内容

巨星传奇(6683.HK)首份年报出炉:IP业务飙升82.9% 拓宽赛道布局“数字化”内容创作 自上市以来,专注于IP创造及营运和新零售的公司—— 巨星传奇 (6683.HK)股价表现亮眼,进入 港股通 后公司流动性...巨星传奇(06683.HK)纳入港股通,新零售业务聚焦大健康,孙耀威加盟扩大IP影响力

巨星传奇配股融资,为IP及新零售业务注入强劲能量

巨星传奇2024年中报:IP业务收入激增149.8%,首次超越新零售

巨星传奇(06683.HK)获纳港股通标的,再添孙耀威 “千万级”国民偶像IP

明星IP赋能新零售创新打法 浦银予巨星传奇(6683.HK)“买入”评级目标价7.8港元

深挖明星IP潜能,巨星传奇2023年上半年营收同比增长21.1%

巨星传奇拟配股筹2.24亿港元,加速IP及新零售发展

巨星传奇(6683.HK)构建“横纵生态”,拓宽明星IP商业阈值

巨星传奇发布2024年中报:IP收入激增149.8%首次反超新零售,意味着什么?

随便看看

最新实时动态

- 踏出舒适圈!TVB前实力女星宣布转型做网红,自曝男友已经求婚

- 直播圈将成演艺圈转型新战场?带红多明星杨天真改行做直播

- 王星未来的可能性:当网红,成巨星,跟女友分手,退出娱乐圈

- 李小璐女装品牌销量飙升1000%,线上月销近千万

- 最宁波月月评:谁是甬城最给力的健身教练

- 《私人教练1983年美国HD中字》完整版免费播放

- 健身教练在线观看BD高清无弹窗在线观看

- 综艺大咖纷纷出走“体制”转型“网生内容”

- 八戒八戒神马影院免费观看hdbd蓝光碟免费手机播放

- 2015年中国网红排行榜

热点实时动态

- 12012

- 7391

- 7196

- 7035

- 7002

- 6711

- 6277

- 6100

- 6099

- 6082