华熙生物的困局,赵燕的心病

2019年11月,全球*的玻尿酸原料生产商——华熙生物上市,市值高达700多亿,掌舵这这个庞然大物的女人,名字叫是赵燕,一位充满传奇的女富豪。

即便是在华熙生物股价从高点出现大幅回落的情况下,2022年赵燕仍以61亿美元财富位列《2022年福布斯全球亿万富豪榜》第418位。

从地产女富豪到玻尿酸大王,赵燕准确地、连续两次踩住造富浪潮,只不过当下华熙生物的转型中,赵燕还能如此幸运吗?

1、从“地产女王”到 “玻尿酸女王”

赵燕出生于1966年,在一个知识分子家庭长大,后来就读于上海华东师范大学生物系,毕业后曾留校担任助教。

赵燕并不满足这样的生活,跟当时年轻人一样,总想去外面的世界闯闯。1987年,她怀揣着梦想南下创业。

在海南,赵燕就在冰箱中掘到*桶金:用低价从工厂买入有问题的冰箱,再请顺德的师傅修好,转手卖出后就能赚一笔。凭借精明的商业嗅觉完成*笔财富的积累。

此后,赵燕还曾投资过服装行业,最终找到财务密码的是在房地产。

当时正赶上海南房地产暴涨时期,赵燕凭借实现财富爆发式增长,她曾表示,“原来我12万买的土地,一星期一个价,最后涨到了100多万。”

1993年,海南房地产泡沫破灭,赵燕成功撤离海南,选择北上。

2001年,赵燕在北京成立华熙新苑。华熙集团官网显示,赵燕在北京东长安街的繁华地段,国贸CBD核心西南角拿下一块地,随后开发建成了中环世贸中心。

2005年,华熙新苑成功以18.37亿元的价格,将中环世贸中心A、B座以在建工程的形式转给新加坡的开发商凯德置地,大楼更名为凯德大厦。华熙集团目前为中环世贸中心D座业主。数据显示,中环世贸中心周边房价10万元/平方米。

据《经济观察报》报道,2006年,赵燕承接北京奥运会篮球比赛场馆五棵松体育馆,这是国内*个民营投建的奥运场馆。该体育馆2007年竣工,总投资超过7亿元,建筑面积超过6万平方米。

华熙集团在北京奥运会结束后获得该场馆40年*经营权,开始了一系列的商业运作。目前五棵松体育馆成了北京西边的一个地标性建筑。

这个时候相信也许没人会想到,赵燕后来会涉足玻尿酸产业,并且,这也成为其后来*财富的来源之一。

2000年北大读EMBA期间,赵燕间接结识了山东药物研究院研究员的郭学平,赵燕在听说了那句“1个透明质酸分子,能锁1000个水分子。”在对山东福瑞达考察之后,随即注资1200万,置换了50%的股权。福瑞达就是华熙生物的前身,郭学平之后也成为了华熙生物的首席科学家。

赵燕仅仅花了7年时间,将一个连续亏损的企业做到全球*,在2015年在港交所上市当年,华熙生物科技营业额突破亿元大关,为1.16亿元。

此后几年,华熙生物科技营业额逐年增长,2016年营收已达8.44亿元,同比增长29.7%;年度溢利2.28亿元,同比增长19.8%。而华熙生物科技在2017年业绩高光时刻选择从港股退市。

谜底后来揭晓,华熙生物2019年登陆上交所科创板,上市首日股价大涨78%,赵燕持股市值达到了241亿。华熙生物市值高点一度逼近1500亿元,妥妥的“明星股”,赵燕也名利双收。2020年,赵燕以449.7亿元财富位列《2020福布斯中国400富豪榜》第74位。

30年间赵燕表现出来的商业天赋和经营能力是惊人的,从服装厂、地产商再到玻尿酸,赵燕总能以敏锐的洞察力和判断力让她抓住了每一个阶段的红利,与时代起舞。

有人说她是好运爆棚,实际上哪有那么轻松。

2、华熙生物未来存在隐忧

尽管经营能力很出色,华熙生物的处境也让赵燕产生了忧虑。2021年华熙生物已从高点出现下滑,未来,赵燕会带领华熙生物走到哪一步呢?

华熙生物一直都存在研发投入较低的情况,数据显示,2019年、2020年、2021年及2022年上半年的研发费用分别为0.94亿元、1.41亿元、2.84亿元、1.79亿元,占总营收的比例分别为4.98%、5.36%、5.75%、6.11%。

相比之下,销售费用维持在高位,以2022年上半年为例,华熙生物的销售费用约为研发费用的12倍。

另外,技术人员的出走也是华熙生物需要面对的问题,1月4日,华熙生物发布公告称,副总经理、首席技术官、核心技术人员李慧良辞职。在职期间,李慧良主要负责上海研发中心的管理,共参与申请 11 项发明专利,其中1项已获授权,其余10项仍在审查中。

华熙生物半年报也表示,未来核心技术人员流失将对公司正常经营、研发进展、市场竞争力及未来发展产生不利影响。

玻尿酸之外,华熙生物在新兴市场却在失手,痛失肉毒素市场,导致市场已被竞争对手占领。

数据显示,2018年国内正规渠道肉毒素市场规模为39.2亿元,2015-2018年复合增长率高达30.8%,预计2025年国内市场规模可达130亿元。

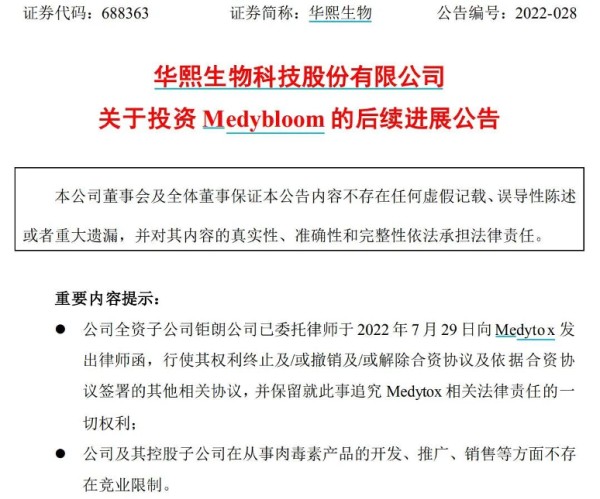

2022年7月29日华熙生物向韩国生物制药公司美得妥(Medytox)发出律师函,要求终止/撤销/解除二者之间围绕肉毒素(Botox)达成的合作协议,这也意味着华熙生物“苦等”7年的美梦破碎。

据了解,当前肉毒生意毛利高达90%,如果华熙生物想要进入这一领域,就要从头开始,这需要投入大量。肉毒素从进行临床试验到获批的时间一般为3-5年,并且由于肉毒素属于毒麻类产品的审批标准更为严格。据了解,肉毒产品过证时间需要8年以上,代理产品也需要3-5年才能实现上市。

华熙生物的竞争对手爱美客在肉毒素方面进展顺利。2021年10月爱美客曾表示,公司肉毒素产品处于三期临床阶段,预计将于2023年提交新药申请;并且当年6月已购买了韩国肉毒素公司Huons Global公司25.42%股权。

2022年5月,爱美客公告称引进Huons BP的肉毒毒素产品,并在约定经销区域内作为后者指定的*合法经销商进行产品的进口和经销。

据了解,目前国内已有多款肉毒素产品获批上市。其他公司的肉毒素获批上市,对于华熙生物而言*不是好消息。

华熙生物在公告中也表示,“不排除寻求其他肉毒素产品的合作机会”,但较为明显的是,华熙生物选择合作品牌*的时机已经过了。

3、能靠C端“破局”吗?

狂奔的华熙生物开始刹车、利润承压。

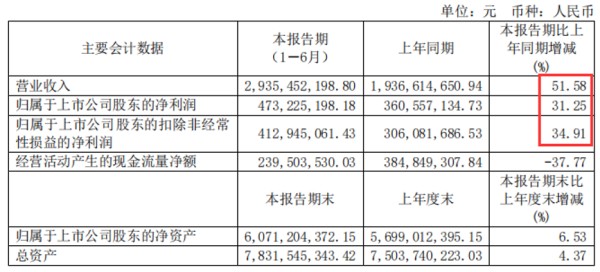

华熙生物2022年半年报显示,2022年上半年,华熙生物营收 29.36亿元,较去年同期增加 51.62%;归母净利润4.7亿元,较去年同期增加 30.49%;销售费用为13.87亿元,同比增长54.68%。

对比近几年数据,2019-2021年华熙生物的销售费用分别为5.21亿元、10.99亿元、24.36亿元,销售费用每年以翻倍的速度在增长。

究其原因,华熙生物正在谋求依靠C端发力。为寻求更多C端空间,必然需要极大的投入来应对上行的获客成本,大部分销售费用都花在推广服务中。

华熙生物C端产品包括功能性护肤品和功能性食品。2022年上半年,功能性护肤品收入大幅增长75%。2021年该项数据为146.57%。专业人士指出,功能性护肤品竞争程度比肉毒素更为激烈,想要维持市占率,后续的营销费用也必然难以减轻。

另外,截至2021年底华熙生物共推出23款玻尿酸类新品,涵盖饮用水、软糖、压片糖果、GABA饮品、巧克力棒、配制酒等品类。当前该类产品营收占比不足1%,想要触达更多的用户,后续仍需持续加大广告投放量。

高额的销售费用正在侵蚀着利润。2022年上半年,华熙生物的净利率仅16.12%;2021年与2020年上半年,该指标仍能达到18.64%与28.19%。

华熙生物面临的问题确实不少,华熙生物股价表现也不太好,市值从约1500亿元的历史高点,一度跌至今年3月493亿元的低点,目前华熙市值为679.77亿。

“押注”C端的布局能成为第二增长曲线吗?目前尚未可知,而一旦最终效果低于预期,华熙生物的掌舵人赵燕未来面临的处境或更为艰难。

【本文由投资界合作伙伴微信公众号:牛刀财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系([email protected])投资界处理。

网址:华熙生物的困局,赵燕的心病 http://c.mxgxt.com/news/view/233250

相关内容

燕子京被关八年,端午心疼哭了,端午照顾生病的燕子京干货!2022年中国药妆行业龙头企业分析——华熙生物:底层科技支撑产品制造

华熙生物董秘回复:公司高度重视明星大单品的打造。明星大单品的策略具备更高的投入产出比,同时可以带动新产品销售,更有利于与用户建立深度情感链接,是传播品牌力的有形载体。2021年度,四大品牌均打造出各自核心爆款产品(明星大单品)及衍生系列,包

华熙生物风波背后:如何避免网红员工与企业博弈?

QFII抱团股出炉 六家扎堆买入乐普医疗 三家新进华熙生物(名单)

苏幕遮燕子京联手设局意图击垮赵家…

科创板新首富诞生!她是中国“玻尿酸女王”,身价241亿元,一针成本16块

刘宇宁谈及燕子京的人物结局,在 中,每个角色都是智慧的化身,全是大聪明

燕子京渐渐对端午产生了深厚的情感,从一开始就陷入了困境,只能依赖药物维持

刀燕子京病入膏肓?有情人终成眷属却难逃命运捉弄,好虐心!

随便看看

最新实时动态

- 罗志祥主演的影片有哪些电视剧(罗志祥演过什么电视)

- 七封信揭秘一代人的周星驰:演艺圈启明星

- 机器之血(成龙、罗志祥主演电影)什么时候上映

- 罗志祥在什么电影里扮演章鱼

- 罗志祥晒演唱会侧拍影片 否认演唱会跌倒是设计

- 罗志祥整容前后对比 原来“舞王”以前也只是路人脸!

- 我的偶像罗志祥

- 【幼八卦】袁冰妍复出绝望白敬亭宋轶激情阻滞罗志祥孝敬通稿来袭,2021吃瓜事务汇总

- “割过双眼皮”的八位明星,罗志祥完美逆袭,景甜让人笑出眼泪

- 探究出轨是本能?——以罗志祥出道为例(热点直击)

热点实时动态

- 12023

- 7393

- 7199

- 7038

- 7004

- 6714

- 6279

- 6102

- 6102

- 6084