新股评级报告|明星站台大牌云集,艾德韦宣(9919.HK)获评6分

目前,艾德韦宣的股价是否已经达到值得买入区间,投资者可以持续关注。

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

本评级主要围绕行业、公司、市场三大维度,针对目标公司各项核心指标进行打分评级,满分为10分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予艾德韦宣的新股综合评估分数为6(满分为10分),如下图:

下面进入具体评分理由解析。以下为公司简介:

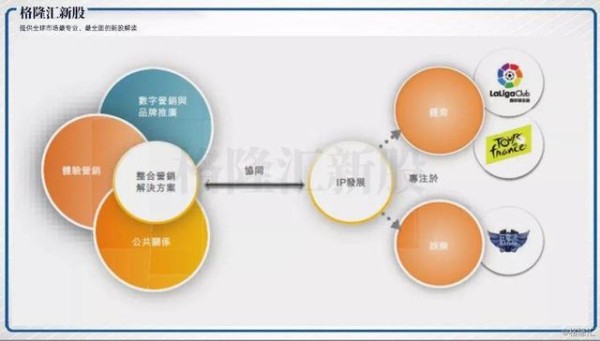

艾德韦宣主要为大中华高端及奢侈品牌提供整合营销解决,业务包括体验营销、数字营销与品牌推广和公共关系服务,负责为客户提供活动策划、场地设置以及活动执行。目前公司客户包括多家时尚行业和汽车行业的众多国际高端及奢侈品牌,包括Chanel、Dior、Louis Vuitton、Tiffany & Co.、BMW、Mercedes-Benz等。其中体验营销是最核心业务,是一种通过品牌发布会、品牌酒会party等形式能让参与者身临其境的服务。

另外,艾德韦宣还拥有IP业务,对体育IP和娱乐IP进行运营。公司获得体育IP品牌授权后,通过举办线下活动、线上内容营销、衍生推广品等形式,吸引粉丝群体,获得赞助及流量分成等收益。针对娱乐IP,艾德韦宣会与视频平台或电视媒体合作制作电视剧实现变现。

行业前景与竞争格局

(此项权重占比10%,评分为7分,即单项评分为分10%*7=0.7分)

1.1 行业增长空间:整体增速高

1)高奢品牌营销市场快速提升

随着中国高净值收入及大众富裕人口不断增加,大中华高端奢侈品消费市场正在快速发展,催生这些品牌的营销开支提升,由2014年的169亿元增至2018年262亿元,年复合增长率为11.6%;预计2018-2023年的年复合增长率为8.7%,未来仍可以保持较高增速。

艾德韦宣的主要营收来源于体验营销,这个细分市场的增速比行业整体水平要高。该细分市场2014-2018年年复合增长率为13.3%,达到79亿元。受豪华车市场快速发展及美容产品(尤其是高端及奢侈品牌)的增长提升驱动,预期2018-2023年间年复合增长率为9.4%。

另外,数字广告细分赛道的增速极高。随着移动设备及应用持续发展,线上推广已成为接触优质受众的最有效渠道之一。大中华数字营销开支由2014年的1493亿元大幅增至2018年的3876亿元,年复合增长率为26.9%。预期市场将于未来五年内按年复合增长率16.2%增长。

总体而言,高奢营销市场增速可观。

2) 文娱市场正处于爬升阶段

艾德韦宣外还拥有IP业务,主要包括娱乐IP和体育IP。数据显示,近年来中国市场对娱乐和体育的消费逐渐走高。2014-2017年,中国体育产业总规模从1.35万亿增长至2.2万亿,年均增长速度在18%左右。行业预测,目前体育产业增加值占GDP仅约1%,对标发达国家的2%-3%,还有两三倍的增长空间;在娱乐市场方面,2012-2017年复合增长率为17.2%,成为仅次于美国的第二大市场。预计中国娱乐市场还将继续增长,并于2022年达到3.22万亿元。

所以,上述两大IP市场仍处于爬坡阶段,且产业“天花板”较高。

1.2 行业竞争格局:市场高度分散,竞争激烈

1)整体集中度低,没有形成明显的寡头垄断。

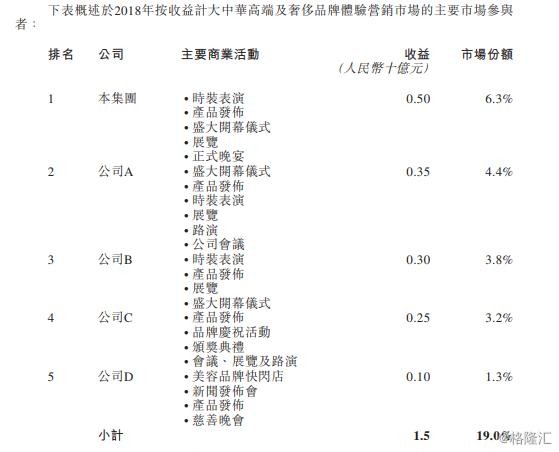

大中华地区的高奢品牌体验营销行业,目前仍没有形成明显的寡头垄断,市场参与者众多。从全球4A公司、地方大型营销服务集团到大多数中小型企业等不同层面的整合营销解决方案服务提供商都在尝试参与行业竞争。按2018年的收益计,五大领先参与者占市场份额约19.0%,集中度较低。其中,艾德韦宣占其中约6.3%。集中度分散的行业虽然意味着竞争的加剧,但在另一方面,也意味着作为行业龙头的艾德宣韦龙头未来拥有充足的增长潜力和想象空间。

2)从细分市场来看,大型体验营销服务市场相对集中,现在仅约有十名市场参与者。包括时装表演及新产品发布活动在内的大型体验营销活动,由于需要整合资源,执行复杂,需要有强大的交付能力,具有较高门槛,同样对艾德韦宣这样的行业龙头形成利好。

3)中小型体验营销服务市场较为分散,同质化明显,有打价格战的趋势。小型服务活动执行标准较低、执行程序简单,进入门槛同样不高。目前,市场参与者多达数百名,正以较低的价格通过提供相似服务争夺市场,价格战使市场竞争更加激烈。目前,艾德韦宣正在向中小型体验营销服务市场拓展,由于竞争激烈,某种程度上会压制艾德韦宣的议价能力,但总体来说,具备大型营销服务市场的艾德韦宣进军中小型体验营销服务市场,是一种降维打击。

总体而言,艾德韦宣所处行业增长空间较大,竞争格局相对于龙头公司更为有利。

产品和技术竞争力

(此项权重占比10%,评分为5分,即单项评分为10%*5=0.5分)

2.1 主营业务有一定护城河,但仍面临激烈竞争

艾德韦宣作为细分行业龙头,其核心竞争力主要来自以下两个方面:

一是拥有较丰富的经验资源及品牌影响力。举办体验营销活动,需要拥有强大管理能力、资源整合能力、交付优质及有效营销解决方案能力,并于项目执行时对制作细节上佳的把控能力;而过往成功的大型活动的举办经验会形成一定的市场影响力。

二是客户粘性较高。从行业属性来看,往往奢侈品行业品牌对下游营销供应商会进行考核和筛选,需要一定时间的磨合,从而形成一定的依赖性。艾德韦宣有较稳定的客群来源,目前客户包括Chanel、Dior、Louis Vuitton、Tiffany & Co.、BMW、Mercedes-Benz等。有一些客户是超过十余年的合作关系,稳定的合作关系成为较高的客户壁垒。

不过艾德韦宣仍面临激烈的竞争。首先,前三市场参与者仍未拉开较大市场差距,任意一个竞争对手的崛起都将会给艾德韦宣的发展带来一定的压力。再者,新进入者众多,低门槛业务同质化明显,他们往往通过主动降价来获取订单。在供过于求、价格战倾向的细分市场下,哪怕是龙头的议价权也不会太强。

商业模式独特性

(此项权重占比10%,评分为7分,即单项评分为10%*7=0.7分)

聚焦品牌营销业务,开拓娱乐体育IP领域

1)收入主要来源于体验营销业务

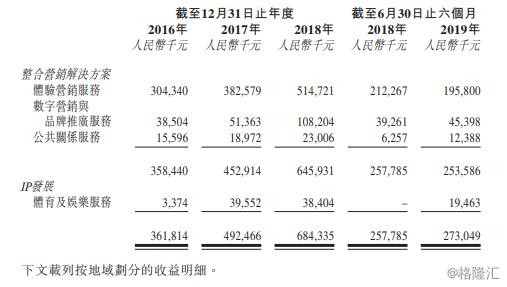

艾德韦宣的业务构成主要分为营销解决方案和IP发展两个部门。整合营销解决方案是营收主要来源,占2018年营收的比重约94.4%。其中,体验营销为核心业务,2016-2018年的收益分别占总收益的 84.1%、77.7%、75.2%及71.7%。体验营销是通过品牌发布会、品牌酒会party等形式能让参与者身临其境的服务。艾德韦宣是少数承办众多高奢品牌的公司,曾经承办2018年Bazaar芭莎明星慈善夜,Prada SS20 男装时装秀。

另外,公司还提供在线数字营销与品牌推广服务,服务客户包括微博、微信、抖音、小红书、Facebook、Instagram等知名社交媒体平台。

2)娱乐与体育IP商业模式具备独特性

公司2016年和2017年起,分別开始运营体育市场IP发展业务和进军娱乐IP业务。目前艾德韦宣的重点放在体育IP上,获得特定IP品牌授权质量是业务的稀缺性的标准。艾德韦宣曾引进环法赛事,联袂环法全球主办方A.S.O共同合作;还和西甲俱乐部合作,举办“国家德比之夜”、“西甲青训亲子嘉年华”、“西甲非凡训练营”等活动;并与西甲联赛制作,在中国推出带有西甲联赛文化的相关衍生品,商业模式独特性较强。

盈利能力与财务总质量

(盈利能力权重占比15%,评分为5分,即单项评分为15%*5=0.75分;财务质量权重占比20%,评分为5分,即单项评分为20%*5=1分)

4.1营收总体增长速度较快,毛利率下滑后有所改善

2016-2018财年,公司营业收入分别为人民币 3.6亿元、4.9亿元、6.8亿元,年复合增长速度达到37.5%;截至2019年6月30日,营业收入为2.7亿元,同比增长5.96%,出现增速放缓。但拉长时间轴来看,公司营收增速依然处于高位。

毛利率方面,公司存在一定程度的波动。2016-2018财年及截止2019年6月30日,毛利率分别为37.4%、30.3%、25.2%及32.1%。毛利率在2016-2018持续下降,在2019年又有所回升。艾德韦宣毛利率下滑主要是有以下三点原因:1、通过调整定价策略来维持竞争地位;2、为争取合约金额更大的项目(尤其是豪车项目)主动接受较低的毛利率水平;3、IP业务及公共业务的毛利率下跌的拖累——通过艾德韦宣毛利率下滑可以窥见行业竞争激烈。

而2019年公司毛利率回升则是由于IP业务毛利提升及数字营销带来较高毛利率所致,如果IP业务和数字营销业务能保持向好态势,公司毛利率有望得到持续改善。

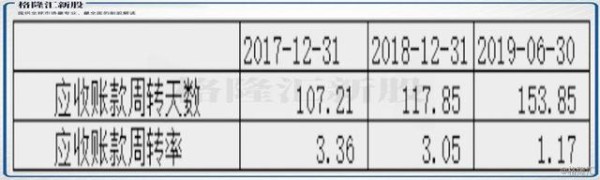

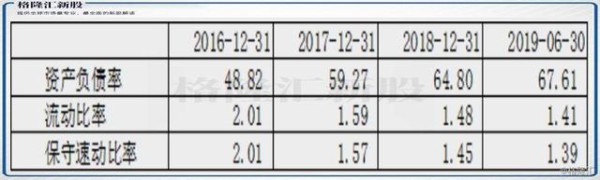

4.2运营效率合理、资本结构健康

艾德韦宣是轻资产公司,因此没有存货,同时应收账款回收合理。2018 年的 ROE、ROA 分别为 30.9%和 11.7%,高于行业平均。另外,艾德韦宣资本结构和偿债能力比较健康。

资料来源:Wind

资料来源:Wind

股东背景和管治能力

(股东背景权重占比5%,评分为4分,即单项评分为5%*4=0.2分;公司管治能力权重占比5%,评分为6分,即单项评分为5%*6=0.3分)

艾德韦宣本次募资并未引入基石投资者,但有绿鞋制度。公司整体股权结构相对来说较为分散,其在2014年和2015年先后获顶尖风险投资机构红杉资本两次投资,金额合计超过5000万元,持股9.14%。据招股材料显示,红杉资本已于2019年9月退出。不过有消息透露,高瓴资本在招股期间参与了公司国际配售。

公司获客能力强大,股东背景强大无法证伪。加上公司资本运作成熟、并购扩张高效,侧面反映出公司治理能力良好。

新股市场气氛

(此项权重占比5%,评分为5分,即单项评分为5%*8=0.25分)

艾德韦宣招股期为去年的12月31日至今年的1月9日,公司拟发行2亿股股份,其中香港发售2000万股,国际发售1.8亿股。配售招股价1.71-2.34港元,最终定价2.02港元,每手4040港元。公开配售申购人数58718,一手中签率20%,超购倍数约113.75倍,认购倍数很高。

并且,艾德韦宣的市值较小,1月22日收盘价对应的市值仅为1200亿港元。艾德韦宣具有话题性和关注度,和娱乐圈的关系紧密,曾举办2018年Bazaar芭莎明星慈善夜。在艾德韦宣的发布会上,刘嘉玲出来站台,加上多个媒体指高瓴资本参与了国际配售,预计艾德韦宣后续概念炒作空间较大。

打新风险回报比

(此项权重占比5%,评分为8分,即单项评分为5%*8=0.4分)

1月22日收盘价为1.50, 较发行价2.02元有较大回落,加上公司业绩弹性较大,打新回报率较高。

格隆汇会员推荐度

(此项权重占比15%,评分为5分,即单项评分为15%*5=0.75分)

该指标属于格隆汇独家创新指标,由综合运用了先进的大数据和云计算技术,通过数十万级用户的点击查看、互联网真实投票及相关数据关联性统计得出。目前,艾德韦宣在“格隆汇会员推荐度”获得的评分为5分。

评分综合结果

根据以上单独评分总计(100%/满分10分):

0.7+0.5+0.7+0.75+1+0.2+0.3+0.25+0.4+0.75=5.55≈6

由于明星代言、客户阵容亮眼、行业龙头、体量小等特点,艾德韦宣受到了打新市场的高度关注。目前,艾德韦宣的股价是否已经达到值得买入区间,投资者可以持续关注。

网址:新股评级报告|明星站台大牌云集,艾德韦宣(9919.HK)获评6分 http://c.mxgxt.com/news/view/237243

相关内容

艾德韦宣(9919.HK)新增三位明星红人加入抖音直播电商业务艾德韦宣:奢侈品牌背后“助手”,明星带货打开二次成长 整合营销解决方案提供商及品牌、IP运营商艾德韦宣(9919.HK)披露2021年中期业绩。2021年上半年实现营业收入及...

招商证券首予巨星传奇(06683.HK)“增持”评级,IP运营和新零售协同效应显著

商业竞争对手的情报收集分析评估

明星评价文章全集网站,全方位解读娱乐圈风云人物,娱乐圈风云人物深度解析,明星评价文章全集网站,娱乐圈风云人物深度解读,明星评价文章大全网

【报告】B 站、小红书 、抖音......一键掌握 6 大平台 KOL 营销最新趋势及打法攻略

快来报名,德州市明星“健康家庭”评选活动开始了!

苏宁(云商集团股份公司)

巨星传奇(06683.HK)获纳港股通标的,再添孙耀威 “千万级”国民偶像IP

股神赵薇:晋级500富人榜的首位明星

随便看看

最新实时动态

- 太治愈啦!《幸运旅行家》适合放松的综艺

- 怀旧综艺,重温经典

- 恋综牵红线,促成好姻缘,通过恋综修成正果的7对CP,你知道几对

- 在娱乐圈的情感纽带中,谢娜...@新起点影视剪辑的动态

- 张兰新综艺官宣!拟邀蔡明、刘晓...@东子配音咖的动态

- 娱乐圈的聚光灯下,总有那么些...@清凉雪碧KF的动态

- 感受文化特色,收获情绪价值!旅行综艺层出,看点在哪?

- 媒介情境论视角下观察类综艺节目的场景化构建

- 完美假期选手名单 嘉宾资料照片出生日期及职业

- 乐在旅途第三季

热点实时动态

- 12043

- 7400

- 7205

- 7044

- 7011

- 6720

- 6285

- 6108

- 6108

- 6090