洪偌馨谈信用卡的年轻人焦虑:“王一博们”是解药吗?

文/新浪财经意见领袖专栏专栏作家 洪偌馨 、伊蕾

4月22日,银保监会消费者权益保护局发布了2021年第二期风险提示,核心内容之一是提示消费者警惕明星代言金融产品风险。

在文件中,银保监会提到了明星代言金融产品存在的五大风险。其中,包括P2P平台暴雷、非法集资等在内的问题都由来已久,但在最后一条中,监管部门首次提到‘为银行保险机构某类产品或整体品牌代言,如明星担任银行信用卡推广大使或宣传大使’也是风险之一。

近两年来,信用卡与明星合作的案例并不鲜见。

就在这份文件发布的4天前,交通银行信用卡官宣了偶像明星王一博成为其全球品牌代言人;去年7月,平安信用卡官宣迪丽热巴作为推广大使,并启动了一场名为‘全城找热8’的营销活动;而在更早之前,浦发银行信用卡曾选择杨洋作为其形象代言人……

事实上,信用卡中心、银行业机构等启用明星代言并不新鲜,早在2006年,招商银行就曾用钢琴家郎朗作为品牌形象代言人。还有许多卡中心也曾携手CBA、国家跳水队等进行品牌合作。

为什么现在‘明星代言’变得格外敏感?

1

数据与‘顶流’

一个需要厘清的前提是,当下的市场语境里,明星被赋予了更多的内涵——流量与数据。

伴随着移动互联网时代社交网络的活跃,定义一个明星走红程度或成功与否的不只是作品,而是一套完整的数据逻辑。

比如,最基础的是作品维度,即歌手的唱片销量,演员的电影票房或电视剧播放量等;在作品之外,还有其在社交网络的影响力,比如微博超话排名、百度指数等,用来监测其粉丝量与活跃度;在此基础上,粉丝的购买能力、明星的商业价值则是更为直接的指标。

就以交行信用卡刚刚官宣的代言人王一博为例,他是当下市场公认的‘顶级流量’之一,其背后也是有扎实的战绩做支撑。

音乐作品方面,王一博刚刚发布不久的一首数字单曲(无实体专辑,仅在线上音乐平台发行),上线10小时销量即突破1000万张,并成为该平台上首个人气值破亿的单曲。

在社交媒体活跃度方面,王一博在微博‘明星势力榜’与‘微博超话’两大榜单上长期位居前三。值得一提的是,该榜单是对明星粉丝数、活跃度等方面的综合考核,即需要粉丝每天在社交媒体上发布相关内容、打卡讨论。

此前交行信用卡的官方微博宣布王一博作为代言人的微博,创造了其官微最高的转载、点赞、评论记录,其中大多数都是对于王一博的讨论。

而在购买力方面, 去年,财经杂志《巴伦周刊》在一篇分析文章中提到,如果将王一博代言的全部上市公司作为一个投资组合,那么该组合在2020年前10个月的平均收益达到32.95%跑赢了多个主要市场的大盘。

在这个以快消品牌为主的投资组合中,王一博为各个品牌带来的销量提升功不可没。以燕京啤酒为例,该品牌在去年5月10日宣布王一博作为品牌代言人,0点开售之后,仅用120秒的时间销售额即破百万。其他品牌在官宣代言当日,也都获得了不小的销量涨幅。

无论是在作品维度、社交热度维度还是商业价值维度,为明星提供数据与支撑的是关键都是粉丝。

这也是近几年粉丝经济备受关注的原因,一切都与流量有关。伴随着明星的流量与数据属性越来越强,明星与粉丝之间的关系发生了非常微妙的变化——爱他,就为他做数据;爱他,就为他花钱。

这一点,在选秀节目上体现得更加明显。为了能够让参加节目的选手出道,许多粉丝通过集资的方式为选手投票。

以昨天刚刚结束的腾讯视频选秀《创造营2021》为例,根据第三方集资平台显示的集资数据,在两个月时间里,该节目排名靠前的9名选手总集资金额已经超过1亿人民币。

这也是为什么,在银保监会的风险提示中,还提到了一个其实与金融产品关系并不大、但风险同样很高的问题——部分粉丝无底线追星,为明星集资打榜等不理智追星行为也被不法分子利用,导致一些集资乱象。

还有的利用名人效应过度营销宣传诱导过度消费和超前消费,有可能引发过度负债、暴力催收等问题。

2

信用卡的‘焦虑’

从这个角度来看,如果先把风险放在一边,信用卡与明星的合作确实能够在很大程度上缓解他们最大的焦虑——让年轻人成为自己的用户。

尽管很少有分析提到国内信用卡持卡人的年龄问题,但多份信用卡ABS产品的计划书显示,信用卡用户中30-40岁借款人的占比最高。

我们在之前的文章里也曾经讨论过这个问题,随着90后进入而立之年,00后也开始为市场的消费主力,他们在生活方式、消费习惯上的不同必然带来整个行业的重塑。

在新的市场环境下,他们生长于移动支付、线上理财和互联网信贷高度繁荣的时代,如果不能以他们熟悉和习惯的方式触达他们,信用卡可能会渐渐失去这部分客群。所以,这两年信用卡都在努力耕耘年轻人的市场。

与流量明星合作显然是一个捷径。

顶流们的号召力和影响力毋庸置疑,从过往的记录来看,粉丝们冲数据的能力不断刷新市场的认知。值得注意的是,很多顶流小生、小花们的粉丝大多处于相对较低的年龄区间,包括很多在校学生,他们可能并不符合办卡的标准。

针对这种情况,信用卡中心也准备了应对策略。

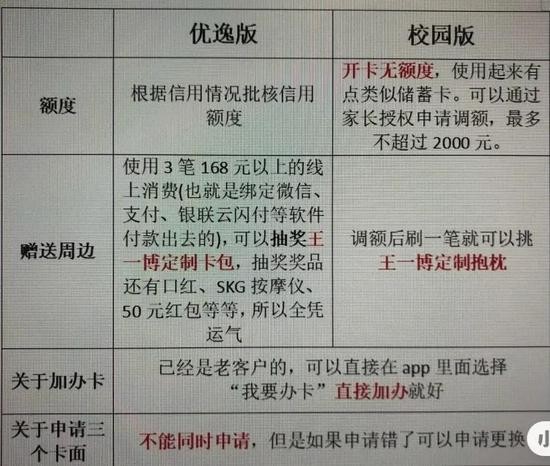

以交行信用卡为例,由于在校大学生办理信用卡受到限制,此次它推出的三款以王一博形象作为卡面的信用卡中,都设置了对应的‘学生卡’选项。学生卡开卡无额度,但可以通过家长授权申请调整,最多不超过2000元。

为了让‘流量’代言的效益最大化,大家也是蛮拼的。

3

年轻化的‘阴影’

明星代言是一剂猛药,效果立竿见影却也存在被反噬的风险。

与标准化的快消品相比,金融服务是一种太过特殊的产品。即便是快消品,在交易量突然爆涨之后,都可能出现一系列后续服务难以跟上的问题。比如,电商的物流、售后、退换货等等,一旦造成不好的用户体验,可能直接伤害到品牌口碑,金融产品也一样。

不仅如此,金融产品所涉及的问题还更为复杂。

仍以交行信用卡为例,在官微评论与社群讨论中,许多用户在提问:

能不能同时申请三张卡片?

申请卡片后能否不激活?

为什么审核不通过?

如果粉丝仍然以对待快消品的视角来看信用卡,那么银行可能要为用户教育付出更多努力。

而从更长远的发展来看,获客只是一个开始。在信用卡产品同质化严重的情况下,如果用户体验不佳,明星代言人也很难真正留住用户。此外,当下年轻人的理性消费、合理借贷问题又是另一个更严峻的命题。

银保监会在风险提升中还提到的,用户在选择金融产品时要做到‘三看一防止’——看机构是否取得相应资质、看产品是否符合自身需求和风险承受能力、看收益是否合理、防止过度借贷。

只是,对于那些急于要给偶像以支持的粉丝来说,这些‘风险提示’恐怕很难被正视。

金融机构们要想抓住年轻一代的客群,可能还要更努力一些。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

网址:洪偌馨谈信用卡的年轻人焦虑:“王一博们”是解药吗? http://c.mxgxt.com/news/view/239137

相关内容

古人焦虑起来不比你轻!但他们的“药方”可能比你的管用【全民健康】王蕾:河马先生带你走出焦虑

香奈儿这一夜,明星们的生图状态,缓解了我的容貌焦虑!

自曝有焦虑症的明星,他们光芒的背后是痛苦

功利的教育+焦虑的父母=空心的孩子

“明星效应”带给女人的焦虑,你内卷了吗

【视频】消费观念变了!年轻人不再爱“刷卡”,是理性回归吗

2024年医保谈判“开箱”:创新药十发九中,多款明星药物成功入围丨钛媒体焦点

聚焦年轻人消费观:年轻人消费,你看懂了吗?

卡夫卡逝世百年·专访|卢盛舟:说卡夫卡无法被解读,这本身就是种解读

随便看看

最新实时动态

- 如何做好一个体育经纪人

- 关于体育经纪人培训,这10个问题你一定要了解

- 郑钦文经纪人席礼,清新气质女神级!

- 胡麟鹏经纪人是王军|负责冠军代言、活动出席

- “隐藏”在郑钦文背后的女人,成功路上的实力赋能

- 付庞博经纪公司是铭创体育传媒(艺术体操付庞博签约公司联系)

- 吴易昺和商竣程的崛起,IMG功不可没

- 【#盘点拉伊奥拉旗下...

- 高亭宇

- 何可欣

热点实时动态

- 12024

- 7393

- 7199

- 7038

- 7004

- 6715

- 6279

- 6102

- 6102

- 6084