被传启动IPO, “中国最大音乐版权公司”的产业进化之路

文 | 信披头条 ahson

自从Spotify(NYSE:SPOT)和腾讯音乐集团(NYSE:TME,下称腾讯音乐)在美国纽约证券交易所敲钟上市后,音乐产业这条赛道上通向“上市目标”的路途也蒙上了一层光芒,参与者们无不心向往之。

国内市场也不甘寂寞。作为国内最大的音乐版权公司,太合音乐率先打头,向着上市目标冲刺。近日,《财经》杂志旗下新媒体《晚点LatePost》报道,华语音乐市场份额最大的音乐集团太合音乐已经启动IPO,上市地选择A股。

说到太合音乐,估计不混音乐圈子的人都会有点雾里看花的感觉,但要是提到麦田音乐节、Owhat、Vae+以及千千音乐,想必大家都不陌生。官网显示,太合音乐集团旗下产品集群多达24个,分别覆盖音乐版权、音乐厂牌、数字音乐平台、粉丝服务平台等,其中原创厂牌麦田音乐、数字音乐平台千千音乐(原百度音乐)以及粉丝服务平台Owhat等影响力都不小。

但是太合音乐最引人注目的还是其“中国最大音乐版权公司”的名号,加上拥有太合麦田、海蝶音乐和大石音乐的版权,太合音乐具有商业价值的音乐版权歌曲已近70万首,在线音乐版权近千万首,旗下有许嵩、薛之谦、BY2等全约艺人(演艺活动均由公司安排),同时有李健、古巨基等100余名合作艺人。资料显示,太合音乐在2017年的估值已超10亿美元。

随着国内各大在线音乐巨头们对版权市场“蠢蠢欲动”,太合音乐此刻传出启动A股上市的消息也似乎就不难理解。但不管何时上市,对太合音乐来说,其未来的产业之路除了音乐和啤酒,也将充满荆棘和挑战。

管窥股权变动的往事

2004年,曾经红极一时的麦田音乐脱离了华纳,接受了太合传媒的投资,随后成立了太合麦田。在经历了唱片产业剧变的阵痛后,太合麦田迎来了新的投资人,并拉上了大咖高晓松、广东海蝶音乐以及海蝶森林,要打造一个全新的华语音乐王国。

当时针走到2015年4月,以钱实穆为首,太合麦田与海蝶音乐、大石版权,联手组建了新型音乐服务公司——太合音乐集团。彼时,三大华语音乐厂牌几乎浓缩了整个华语音乐短暂的发展史,而资本让他们走到了一起,也让钱实穆得到了一个实现自己文艺青年情怀的机会。

公开资料显示,太合音乐的董事长兼CEO钱实穆1991年毕业于北京大学经济管理系,大学期间曾组过乐队、担任主唱,正是其骨子里对于音乐的热爱以及对文化艺术的追求,使其迈上了打造娱乐产业王国的道路。钱实穆在此前的采访中曾提到对音乐的看法,“音乐可以承载的是情绪、情感、事件。当你听起一个熟悉的旋律的时候,那个东西可以给你带来很多情绪和回忆。从这个方面来讲,音乐的生命力要长于电影。电影的某些片段把你勾起来,但是多次看,就得重新改编了。”

组建后隔月,高晓松辞去了太合音乐的董事职位以及公司自然人股东的身份,转道去了阿里音乐。但太合音乐马上收到了来自彼时三大互联网巨头之一——百度的橄榄枝。2015年12月,太合音乐把用户超过4亿的百度音乐纳入麾下。随后,2016年2月,百度战略投资太合音乐,截至目前持股38.81%,为公司的第一大股东;同期,地产圈的富力集团董事长李思廉也以个人身份入股了太合音乐,截至目前持股达0.79%。而据报道,太合音乐此前最新的一次融资信息为2018年6月21日完成的十亿人民币量级的新一轮融资,该轮投资方包括君联资本、国创开元和中泰创汇。

(资料来源于官网,信披头条制图)

2017年可以说是太合音乐开展“买买买”与战略合作的一年。无论是启动伴星计划、并购亚神音乐、兵马司唱片,还是投资MAO Livehouse、落地音乐众创空间T House,都展现了太合音乐在音乐产业领域的全方位布局。

但值得一提的是,据天眼查,太合音乐在投资布局上出现了反复情形。2017年伊始,太合音乐陆续参股了的生养之地(北京)文化传媒有限公司(下称“生养之地”)、深圳不要音乐文化有限公司(下称“不要音乐”)等;但自2018年1月开始,太合音乐又陆续退出了不要音乐、大石版权、海蝶音乐、生养之地。个中原委尚不得而知。

腾讯音乐和Spotify的镜鉴

自从音乐市场的“免费午餐”被严控供应后,在线音乐市场的版权战催生了高昂的版权代理价格。最典型的案例就是华研国际飙升的独家代理权价格。2015年,虾米音乐以2000万元取得了华研国际三年独家代理权;而2018年年初版权到期后,华研国际的三年独家代理权已经高达5亿元,而这个“天价宝库”则被网易云音乐纳入麾下。直到“版权互授”之后,国内三大在线音乐巨头腾讯音乐、网易云音乐、虾米音乐之间的版权战才熄了火。

但熄火并没有给在线音乐平台带去福音,数字音乐的获利空间已经被唱片公司所挤占。数据显示,全球音乐版权市场营收的191亿美元中,环球、索尼及华纳三大唱片公司已占据68.6%的份额,同时其曲库数量占据了全球录制音乐曲库版权数量的89.1%。

腾讯音乐发布的2019年Q1季度财报中,收入成本由于内容费和收入分成费的增加,从2018年同期的24.3亿元增加至37亿元,其中内容费用的增加主要是由于从唱片公司和其他内容公司获得的授权音乐内容市场价格在上涨,同时所需要授权音乐数量也在增加。可以说,消费互联网时代里,唱片公司的存在,让作为产业下游、直接面向消费者的在线音乐平台即使参与版权混战,也无异于“螳螂捕蝉,黄雀在后”。

加上中国互联网人口流量红利已近尾声,大部分互联网企业进入了流量存量时代。以腾讯音乐最新的数据分析,2019年一季度,腾讯音乐收入为57.4亿元人民币,其中在线音乐服务收入(订阅和数字专辑等营收)为16.05亿元,仅占27.96%;在线音乐移动MAU为6.54亿人,付费用户人数为2840万人,付费用户仅为4%。而Spotify一季度总营收15.1亿欧元,其中付费营收13.85亿欧元,占比近90%;一季度的月活用户为1.70亿人,付费用户1亿,付费率高达58.9%。付费意识还没有真正普及至国内市场,

因此,数字音乐平台开始向产业上游“下手”。今年三月有媒体爆料称,腾讯音乐正在与美国私募巨头KKR正在寻求竞标环球音乐集团,交易的潜在价值可能高达200亿欧元。而不久前网易云音乐与虾米音乐的合并传闻,以及网易云音乐投资原九天音乐核心团队的脉脉匿名帖,都印证了数字音乐平台不甘于只扮演“分发”角色,布局整个产业生态才能实现可持续发展。

其实,产业互联网的“音乐梦”早已被欧美市场所印证。根据IFPI(国际唱片协会)的数据,全球数字音乐商用版权市场的收入规模自2001年的6亿美元增长至2018年的31亿美元。而中国企业端数字音乐(即表演权和同步权两块商用版权)收入规模仅占全球总收入的不足1%。可以说,中国的数字音乐商用版权市场仍具有极大的成长空间。

全产业链布局的利弊

作为中国最大的音乐版权公司,目前太合音乐在音乐产业链中扮演了唱片公司的角色,为数字音乐平台以及企业直接输送音乐版权。公开资料显示,太合音乐集团旗下拥有许嵩、戚薇、BY2、薛之谦、曹轩宾、王啸坤、MIC男团、简迷离、王筝、龙宽等15名全约艺人,以及李健、古巨基、张信哲等一百余名合作艺人,拥有近1000首原创词曲版权,120余名签约词曲作者,同时代理中外词曲60余万首。

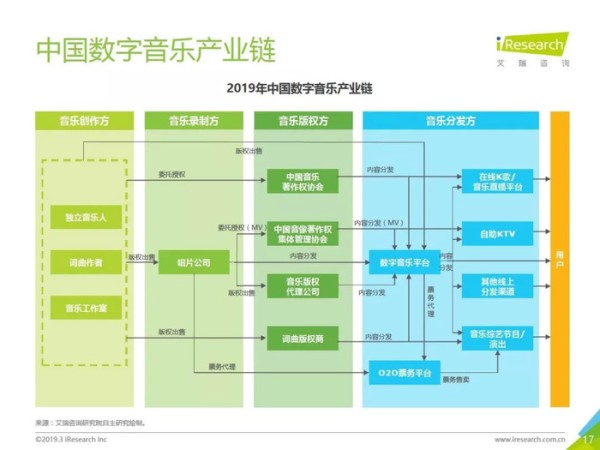

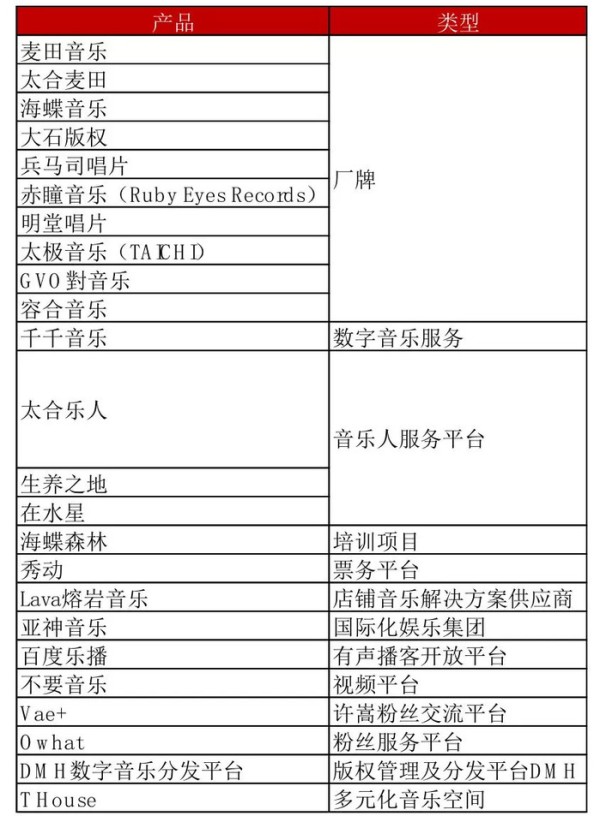

通过梳理了太合音乐旗下的24个产品,可以看出,作为版权方的自有厂牌已达10个,占比达41.67%。同时,太合音乐还涉猎了视听服务、线下演出、粉丝社区运营以及版权管理与分发平台,业务布局从音乐产业最上游的音乐人、词曲作者和音乐工作室等音乐创作方,到全球唱片公司的音乐录制方,再到数字音乐平台、O2O票务平台的音乐分发方。可以说,目前太合音乐的业余布局已延伸至整个产业链上下游,覆盖TO P端(专业用户)、TO B端(行业用户)和TO C端(个人用户),产业优势凸显。

(资料来源于官网,信披头条制图)

具体来看,公司主要业务有艺人服务、版权发行、视听服务、演出活动以及粉丝社群等,并联动全平台、多终端音乐品牌矩阵开展整合营销服务。在视听服务上,太合音乐提供了千千音乐(原百度音乐)、百度乐播、太合音乐人、Lava熔岩音乐等相关平台,触达用户总数超过5亿。资料显示,2015年,太合音乐与百度旗下的百度音乐合并,并于2018年进行品牌升级更名为“千千音乐”。

版权方面,太合音乐通过与全球三大唱片公司、全球流行音乐曲库The Orchard等百余家机构达成深度合作,凭借“自有+代理”方式坐拥1200万首正版音乐资源,构建了目前中国海量正版音乐曲库;同时太合音乐还在国内外建立了集音乐版权独家代理、授权发行、宣传推广等业务为一体的多渠道版权运营发行体系,覆盖中国、日本、韩国、新加坡、马来西亚、欧美等全球范围。

其实太合音乐最值得关注的,除了版权运营,还有其开展的线下音乐节以及大型演唱会活动。官网显示,合音乐集团投资举办了张学友、薛之谦、许嵩、林俊杰等大牌明星演唱会,并策划组办了鲁能泰山音乐节、北京移动音乐汇、首届麦田音乐节等大型音乐节。

虽然太合音乐的产业布局“野心”不小,但仍需对这两块业务的未来发展保持观望。此前腾讯音乐、网易云音乐的动作与传闻,都彰显了数字音乐平台对产业链上游的“势在必得”,对于传统的版权方太合音乐来说似乎是一项不小的挑战。在音乐节方面,根据音乐财经统计的数据显,目前只有20%的音乐节实现了盈利,其与大部分仍处于亏损的状态;但仅在2018年,就出现了140个音乐节品牌,占到了整体的52%。在音乐节数量攀升的当下,如何实现差异化,形成具有强号召力的音乐节IP还需要深度思考。

众所周知,音乐是个长跑型的业务,如何实现产业与资本的协同发展,是太合音乐首要面临的问题。值得注意的是,太合音乐目前正在积极向外出售版权以创造利润。内外部的挑战、积极出售版权的动作、传统音乐版权公司的转型效果仍未显现,这一切无疑都将成为太合音乐上市路途中的巨大考验。

网址:被传启动IPO, “中国最大音乐版权公司”的产业进化之路 http://c.mxgxt.com/news/view/270240

相关内容

腾讯音乐「探路」中国音乐产业未来音乐版权市场商业模式调整 上市公司布局产业链

音乐版权市场商业模式调整 上市公司积极布局产业链

克拉玛依市携手中国唱片总公司打造国家级音乐文化产业园

传媒行业产业系列研究之二:从中美比较视角看音乐版权市场趋势

音乐人走上创业之路,音乐产业进入转型时代

中国音乐产业十年蝶变

音乐产业的变迁:中国唱片业三十年

中国音乐剧进入全产业链时代

中国音乐产业链已重构,回归音乐本身成共识

随便看看

最新实时动态

- 2024年起,如果人口下滑无法逆转,教育产业或将出现3大重要转变

- 人工智能如何重塑未来教育?五大变革为你揭晓

- 专家学者研讨行业产业变革与高等教育创新发展新趋势

- 走进民企看发展|智能、融合、个性 人工智能赋能教育场景变革

- 翡翠教育:调整教育资源,应对教育资本化市场

- 人工智能将重点改变教育场景

- 把最好地段留给教育!速览高明教育大变化

- 工程教育要实现四个转变

- 互联网教育热折射产业融合 推动行业转型升级

- 经济大省挑大梁·韧性中国|双翼齐飞 科技创新与产业创新激活发展新动能

热点实时动态

- 12023

- 7393

- 7199

- 7038

- 7004

- 6714

- 6279

- 6102

- 6102

- 6084