再融资政策的解读

再融资政策对于一、二级市场而言都有哪些影响?

来 源 | 诺亚研究工作坊(ID:Noah_Research)

作 者 | 姜奇甲、汪波、王俊磊

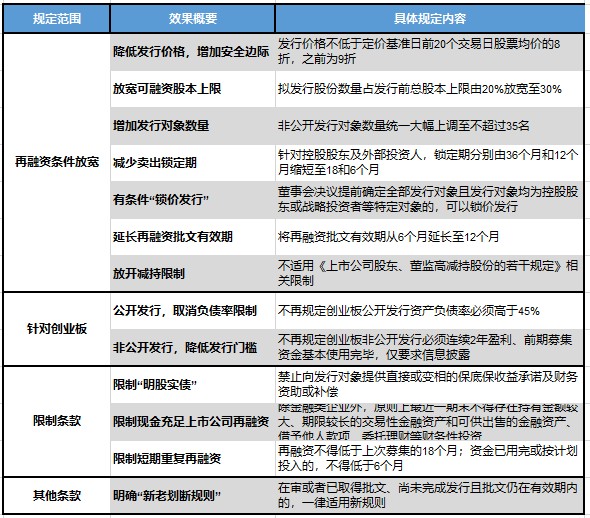

《再融资规定》内容概述

2月14日,证监会发布《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改<上市公司非公开发行股票实施细则>的决定》,以下简称《再融资规定》,并宣布自发布之日起施行。

此次发布的《再融资规定》实际上是对证监会2019年11月8日提出的就再融资规则公开征求意见稿的正式落地,从两者对比上来看,此次的正式版与之前的征求意见稿基本一致,但在新发股本占比和新老划断的时间点上都比征求意见稿更为宽松。

从具体内容上面看,正式版的《再融资规定》不仅大幅降低了上市公司尤其是创业板上市公司再融资的业务门槛,更是多方面提高了投资者的参与热情。其中,参与再融资的投资者不仅可以获得20%的安全边际,且资金锁定期限仅为之前的一半。不仅如此,《再融资规定》取消了创业板公开发行的负债率限制和非公开发行的盈利及前期资金使用要求,大幅拓宽了可发行再融资创业板上市公司的数量。

▼《再融资规定》主要内容总结▼

数据来源:公开资料,诺亚研究工作坊整理

为何要放宽A股再融资

我们认为放宽A股再融资的原因主要有以下几点:

首先,中国企业尤其是民营企业的直接融资渠道亟待增加。

在2016年以来的供给侧改革和2017年以来的金融供给侧改革的影响下,民营企业的融资渠道受到大幅压缩,在影子银行体系依然受到明确打压、借贷款利率尚未完成市场化改革的当下,民营企业融资难的问题很难真正得到解决。尤其是这次春节突发的疫情,更是加重了当前民营企业现金流的压力。

而不论是此次对于创业板的再融资放宽还是去年对于创业板的借壳放宽,都是为了给那些银行贷款资质相对不足的高成长性民企能在A股市场上得到更多的直接融资机会。

其次,对降低非金融企业杠杆有着重要意义。

据中国社科院的统计数据,目前国内非金融企业的杠杆率超过150%,在绝对水平上已经超过2008年金融危机时的美国和90年代资产泡沫时期的日本。造成这个高杠杆率的主要原因是在国内在09年4万亿的投资拉动中积累了大量的产能,同时也拉高了资产负债率。

但中国企业在近几年来宏观经济需求严重不足的环境下,企业产能利用率低下而造成生产能力大幅下降。由于企业杠杆率实际上是资产负债率与生产能力的比值,分子端资产负债率的居高不下,同时分母端的成长能力逐年下降,因此导致了整体企业杠杆率的不断升高。由于生产能力的恢复不能在短期内改善,因此扩大再融资是短期内改善债务结构的重要出路。

再次,《再融资规定》鼓励股权融资来支持实体经济,而且一部分定增资金可以用来归还银行贷款,未来所面临还账压力也将有所减轻。

最后,《再融资规定》是继科创板后,A股走向全面注册制的又一试验田。

我也可以用“A股存量股票注册制”的视角来看待这个问题,再融资更加市场化的发行和定价行为无疑令整个A股最终走向注册制奠定了基础。

对于一、二级市场而言

需要关注影响有哪些

对于一级市场而言,我们认为《再融资规定》将在这些方面产生影响:

一.融资新渠道缓解企业现金压力与提升项目估值

IPO发行市场与再融资市场作为资本市场的两个主要融资方式,在一定程度上存在资金的竞争性关系,但我们认为本次全面放松的再融资新规对一级市场项目的IPO估值影响有限。在新规落地后,短期内二级市场的定增等再融资规模将会迅速扩张,全面宽松的政策将吸引增量资金激活沉睡已久的万亿定增市场,市场资金面将会更加充裕。此外,本次新规中再融资门槛进一步的降低,尤其是针对创业板取消盈利要求和资产负债率要求的修改,大部分企业在上市后更易通过定增等方式进行融资以促其进一步的发展。

简而言之,增量资金的涌入将对冲本次再融资新规在影响项目上市后短期估值的压力,同时再赋予了企业新的融资渠道,有效缓解“疫情”等特殊事件与宏观面对于企业现金流的负面影响,企业估值也有望伴随新的融资渠道的打开,业务与估值实现再次提升,为项目的收益率提供正向贡献。尤其是,明星项目由于市场给予较高的估值,同时将享受较低的融资成本,相关项目的头部效应将会再次增强。

二.减持方式更加灵活,专注于内生式增长

正如前文所述,上市项目的估值将在二级市场进行再次定价,头部项目的账面估值将会提升,那么作为财务投资者近年最为关心的退出情况又会如何变化呢?

首先,本次再融资新规体现了更加市场化的定价机制,配套注册制的市场化发行将提供一级市场项目更易的退出环境。此外,本次再融资新规中的减持期缩短,由36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制,将为上市企业的再融资方式将提供财务投资者退出的新路径,项目的退出效率将会在一定程度上得到进一步的提升。

同时,新规也将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名,发行对象数量的大幅提升也为项目能够灵活减持增添了更大的操作空间,这也为一级市场资金参与公开市场交易与一级半市场的PIPE策略的热度再次提升。

因此,在项目估值有所提升的同时,新的退出路径与方式将对于部分退出方式更加灵活、投后资本运作能力更强的财务投资者形成正面的影响。此外,值得我们注意的是再融资便利性与科创板的注册制相结合,将使再融资更加专注于以内延式增长的方式做大做强,目前充分的信息披露制度与再融资的集中申报促使资金中期回归理性,类似2014至2015年的增发外延式并购后出现大量商誉贬值的概率将会较低。

三.新规在中长期驱动新兴行业快速发展

本次再融资新规的落地显示了决策层对资本市场的重视空前,希望引入活水到资本市场从而反哺实体经济,通过资本市场推动中国的改革转型。对更需要融资的广大创业板和科创板科技类公司而言,融资便捷后更能加大科研投入,后续更能增厚公司业绩,最终实现科技强国,技术造富。我们认为新兴行业在本次再融资政策之下会得到更强力的资本市场支持,如同当年中小板与创业板推动了整个苹果产业链的快速发展,立讯精密(40.060, -0.24, -0.60%)10年的销售额伴随苹果产业链的崛起整体增长了近100倍。相关新兴行业上市公司的做大做强,将会带动产业链上一二级公司的进一步发展,这也是我们为何要拥抱科创主线不变的重要原因。

四.建议配套关注另一大政策:《上市公司分拆所属子公司境内上市试点若干规定》

除了本次再融资新规在一二级市场同时产生影响外,我们建议大家同时配套关注证监会于2019年12月14日发布的《上市公司分拆所属子公司境内上市试点若干规定》。在这一政策指引下,境内分拆上市政策通道正式打开。

我们认为分拆背后不是资本运作的逻辑,而是推动创新驱动发展的逻辑。部分公司拥有着广阔发展潜力和市场前景,并能获得较高市场估值的业务。但目前这块业务尚未盈利或盈利甚微,仍需要上市公司持续或大量地资金投入。这种情况下,上市公司可以考虑将该部分需要大量资金投入的业务分拆出来单独寻求资本市场的力量。比如新技术投资周期长,不确定性大,上市公司囿于股东投资回报的要求,无法全力以赴加码新技术。同时,创新发展需要给技术人员好的回报和收入,但是在原有上市公司体内做股权激励等也有一定限制,但是独立分拆之后更好安排。

从整个创新驱动的发展来看,需要PE/VC等投资机构的支持,如果在上市公司体内的话缺乏退出的渠道,分拆上市将给予这些投资机构更好的退出渠道。值得注意的是,这一政策有别于早前的“PE+上市公司”的模式,在一定程度上避免了大股东主导下产生的关联交易等定价问题,这一政策配套本次再融资新规的落地,后期上市公司联合PE/VC等投资机构进行产业并购与体内孵化的模式也将得到较好的发展。

对于二级市场而言,我们认为《再融资规定》的值得关注影响主要有:

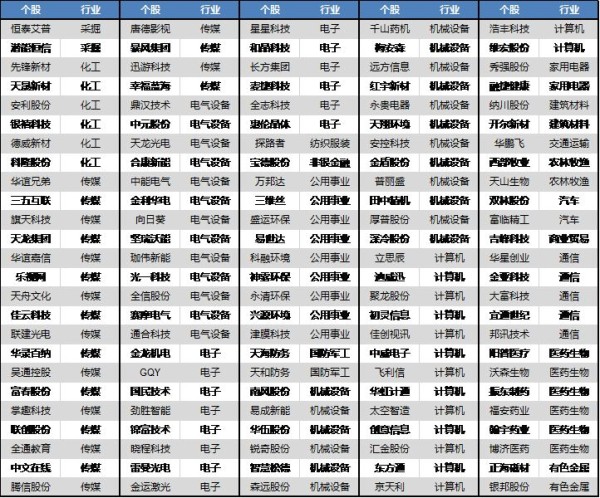

首先,如上所述,《再融资规定》极大程度拓宽了创业板再融资业务的门槛。根据我们在同花顺(297.960, -1.50, -0.50%)数据的统计结果,目前在797家创业板上市公司中,有125家在2017年或2018年盈利亏损。换句话说,从新增入围的上市公司的角度看,在《再融资规则》发布后,将有额外125家创业板上市公司满足非公开再融资发行条件。这些公司则主要集中在传媒、机械设备、计算机、电子和电气设备行业,未来的再融资业务将获得更大提升。(具体上市公司清单请见文后)

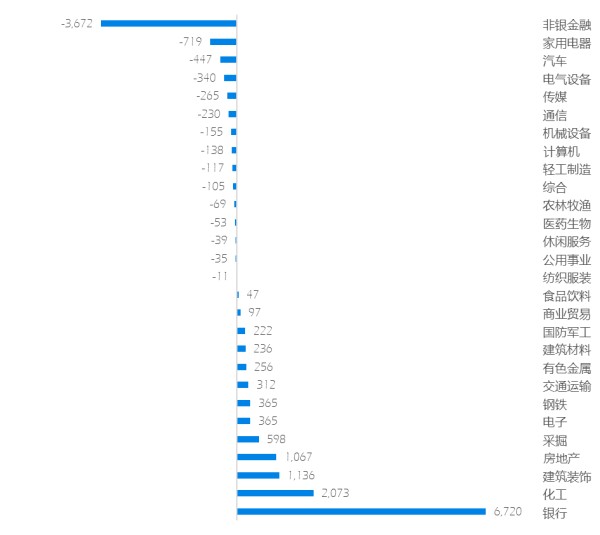

另外,从再融资需求的角度看,现金流充裕程度和未来资本开支需求是两个比较合适的切入点。我们选取固定资产、无形资产和其他长期资产支付的现金变化与现金及现金等价物变化作为观察这两个维度的指标,发现非公开融资较为紧迫(缺口为正)的行业有化工、建筑装饰、房地产、采掘、电子、钢铁、交通运输、有色金属、建筑材料、国防军工、商业贸易、食品饮料,其中符合经济转型和国家战略的行业主要有电子、国防军工、建筑装饰、商业贸易等行业。

此外从利润直接受益的角度我们认为,再融资拓宽短期来看最大的利好可能在于券商行业。自2016年以来,A股市场的定增业务逐年萎缩,2019年A股市场的定增募集总额只有0.6万亿,仅为2016年的1/3。因此,再融资的放宽势必会给券商带来更多的再融资业务,增加券商行业的收入预期,对于券商行业的整体估值水平提升会造成正面影响。

另一个大家关心话题是《再融资规定》是否会对股市造成抽血作用,也就是能否引入足够的增量资金问题。我们认为短期或对市场情绪产生一定的影响,但长期看并不需要特别担心。《再融资规定》将参与再融资对象的数量由原来的5-10名大幅提升至35名,辅以持有期封闭期缩短以及价格折扣的扩大,很可能出现公募、保险、理财资管等资金“众人拾柴火焰高”的情形。尽管由于资管新规的限制,资金加杠杆的能力不如2013-2016年,但这反而有利于增强资金的稳定性。

▼支出现金缺口(亿)▼

数据来源:同花顺,诺亚研究工作坊;

数据来源:同花顺,诺亚研究工作坊;

注,缺口计算方式为构建固定资产、无形资产和其他长期资产支付的现金变化—现金及现金等价物变化(变化由2019年三季报与2018年三季报计算得出)

附:125家2017或者2018年净利润为负的创业板上市公司个股清单

网址:再融资政策的解读 http://c.mxgxt.com/news/view/299217

相关内容

再融资政策的解读一图读懂!中央经济工作会议释放五大政策信号|中央经济工作会议深解读

国家放宽艺术品金融政策!市场投资信号强烈!

中评协解读演员合同权益政策:评估对象不是演员本人

计算机行业动态跟踪报告:地方互联网金融政策再次落地

【政策解读】直播助农:乡村振兴的电商新模式

《文化和旅游部关于印发〈演出经纪人员管理办法〉的通知》政策解读

3月金融数据出炉!新增贷款、M2增速大超预期,下阶段货币政策如何走?

壹点解读丨潘明星:新一轮财税政策可以进一步理清政府与市场关系

央行研究局局长王信:强化政策激励约束 推动低碳转型投资

随便看看

最新实时动态

- 玉儿的无语不像演的

- 袁一琦第一次常驻音综

- 250330|饭截视频

- 网络视听大会“国漫创作论坛”召开,动画出海成为行业新焦点

- 学霸儿子因色弱险些落榜

- 这个剧开金手指的不是男女主,是庄仕样,他怎么想弄死谁就弄死谁?

- 陈德容王蓉吵起来了,因排练节奏不一起冲突:她也太自我了

- 河南姑娘张小婉乘风戏腔出圈,原来是20年前《梨园春》小擂主!网友

- 第一百二十二回:关羽不服马超为五虎请求单挑

- 崔业@王宝强_崔业版 给夏生@演员陈永胜 讲述给王红羽@李乃文 的一整个布局…

热点实时动态

- 7129

- 6957

- 6811

- 6774

- 6468

- 6025

- 5848

- 5833

- 5831

- 5767