腾讯 ① 深度分析腾讯公司业务现状及竞争力(上) $腾讯控股(00700)$(本文首发在王雅媛港股圈) 1998年11月,腾讯公司成立。腾讯之名取自小马哥名字与“网络通讯...

$腾讯控股(00700)$

(本文首发在王雅媛港股圈)

1998年11月,腾讯公司成立。腾讯之名取自小马哥名字与“网络通讯”这一初始业务定位,创始人为马、张、陈、许、曾五人,作为公司长期的核心决策层,分工明确、团队稳定。2000年OICQ更名为QQ,03年腾讯进入游戏领域,04年在港上市,11年发布微信,同年11月,腾讯正式提出“开放”战略,12年提出“泛娱乐战略”,13年提出“连接一切”和“互联网+”战略,同年推出微信支付,16年市值突破2万亿港元,目前市值4.4万亿港元。上市14年,股价增长627倍(经后复权)。发展至今,腾讯建立起了复杂的业务体系,包括十几条业务线、上百种产品,并在众多领域处于领导地位。腾讯的根基在于社交媒体,却一半营收来自于游戏业务,未来的增长更多在于广告、泛娱乐、金融甚至是投资,这正是腾讯难以被定义的地方,将其简单归类为某一行业的公司并不妥当,而应将其视为一个森林似的庞大的生态型企业,是深刻改变了中国社会的最伟大、最受人尊敬、最强大的企业之一。

一、业务体系、收入结构、组织架构1、业务体系和收入结构

依据腾讯自身划分口径,其分为六大业务板块:社交、娱乐、金融、资讯、工具和平台。社交是腾讯赖以起家的基础业务,也是整个公司业务体系的基础,贡献营收利润比例不高,但在公司发展中具有至关重要的战略意义。娱乐、金融和资讯是主要的变现途径,其中游戏、文学、音乐、支付、资讯均已发展成熟,视频业务收入巨大,但还要亏损很长时间;动漫及其他金融业务(银行、证券、保险、基金等)尚处起步阶段,目前已有雏形,未来发展潜力巨大;影视业务由于行业强竞争和盈利大幅波动的特点,更多是作为公司泛娱乐生态闭环的连接点,发挥较为特殊的战略作用。工具和平台作为辅助性业务,并不刻意追求盈利,主要是作为分发渠道、技术支持等基础设施体系为整个公司服务,其中云业务有望在未来成为一个可观的盈利点。除此之外,腾讯的对外投资步伐越来越快,所涉领域也愈加广泛,带来的投资收益也初现规模,同样也是颇具看点的一块业务。

腾讯的收入构成划分成三大板块增值服务收入、广告收入和其他业务收入。增值服务(包括游戏和泛娱乐业务)占比最大,17年收入1540亿元,占总收入的64.7%,其中游戏收入份额41%;广告收入404亿元,占比17%;金融业务收入约400亿,占比16.82%;此外云业务约33亿,占比1.39%。

2、组织架构

腾讯组织架构经过数次调整,现在采用M型事业部制组织结构,下辖7大事业群:CDG负责金融、广告、投资业务;IEG负责互动娱乐业务;MIG负责工具类业务;OMG负责新闻媒体、视频业务;SNG负责社交业务和云业务;TEG提供技术支持;WXG负责微信体系业务和邮箱业务,具体职责见下图。

1、 泛娱乐战略

12年提出,是指以明星IP运营为核心,构建横跨多领域的商业生态体系。目前,腾讯的泛娱乐生态体系主要包括文学、动漫、游戏和影视四大领域,文学和动漫在构造故事剧情和人物形象方面最便捷有效,是打造明星IP的源头;游戏是目前最成熟的商业变现模式,而影视是扩大IP影响力的强有力渠道,也是变现模式之一。四大领域相辅相成,共生共荣。在未来,泛娱乐生态体系或许还会将音乐、视频、图书、周边等领域囊括进来,打通更多的文化产业链,使“粉丝经济”愈加繁荣化。举例:14年腾讯与郭敬明达成了关于《爵迹》这一畅销小说的全方位战略合作协议:由网络文学部门购买《爵迹》的独家版权,由动漫部门购买并参与动漫版的创作和发表,由游戏部门投入开发主题游戏,由腾讯影业参与《爵迹》的影视投资计划。

2、 开放,打造平台型商业生态系统

11年提出,是指通过连接一切的云平台、社交网络和开放平台,释放腾讯的核心资源,对外开放云计算、人工智能、安全、位置服务等技术能力,用户流量、应用接入、应用分发、大数据分析、营销推广、场景引导等应用服务能力,以及依托于腾讯众创空间的创孵、创服、创培、创投、创联为一体的创业服务,为合作企业赋能,通过共享一套依赖关系的生态系统,在腾讯的统筹下为客户生产需要的商品、技术和服务,强化生态系统内部各公司在不同经济活动中的共同专长,从而打破企业能力边界,有效地促进自身和生态企业的快速成长。

在海量用户的个性化需求面前,单一企业的资源和能力,难以快速实现这种庞大的服务,因而需要联合外部力量共同提供服务,把这些需求开放给所有第三方开发者,核心企业提供开放平台等基础设施是长远有效的思路。生态型企业扮演的角色是平台的建设者、经验的传播者以及产业的扶持者,通过产业链布局和生态战略布局力求满足不同应用场景的用户需求。商业生态战略是目前高科技企业最前沿的竞争思维,主要是通过生态布局构筑产业森林打破企业能力边界,实现共享经济时代商业要素重新整合,完成开放、共享、价值增量交换等全新竞争格局。未来的创业环境不再是企业孤军奋战的时代,而是商业生态系统内部成员共同应对竞争对手乃至整个商业生态系统共同进化的时代。

3、 互联网+,连接一切

13年提出,是指利用互联网技术,尤其是通过在云端用人工智能处理大数据,以微信、QQ为平台和连接器,连接所有的人和人、人和设备、设备和设备、人和服务、腾讯和创业者、腾讯和合作伙伴,传递信息、共享基础资源、赋能于人,为亿万用户、合作伙伴、各行各业创造新的价值。这体现了腾讯公司愿景的转变,腾讯的目标不再是成为最大、最强的公司,而是成为最伟大、受人尊敬的公司。

腾讯的开放和连接战略,并不是与生俱来,而是在不断摸索磕碰的过程中形成的。在3Q大战前,腾讯颇有一种凶狠霸王的气势,依靠自己无以伦比的用户流量,采取模仿—改进—超越的策略,先后进入游戏、搜索、电商、杀毒等等领域,四面树敌。彼时腾讯认为,进入更多的领域,做出更好的产品,我就能服务更多的客户,创造更大的价值,只做自己认为“对”的事,而不是“会被接受”的事,努力让自己变得更大、更强。站在公司的角度,变大变强似乎并没有什么错,然而深入想一想,在互联网时代,用户的需求只会越来越个性化、层级体系越来越复杂,企图以一己之力满足所有用户的需求,是不切实际的,而且在不经意的情况下,确实阻断了众多中小企业的创新之路。3Q大战是一场分水岭,经此一役,腾讯的战略思维有了质的转变,也是公司从强大企业向伟大企业演化的转折点,即:随着公司愈发强大,反而越能看清自己的能力边界,对陌生领域保持敬畏之心,只做适合自己、能被接受且效益最大的事情,那就是做一个底层的连接器,把尽量多的元素连接起来,催化他们的能力,实现自身、他人和社会的价值共赢。

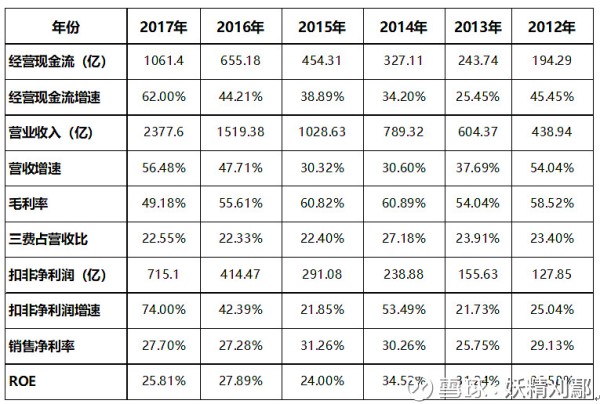

三、财务数据

极其优秀的财务数据:高增长的现金流、营收和净利润;毛利率有所下降是因为业务体系的扩展,高毛利的游戏业务占比降低;三费成本管控稳定;比较高的销售净利率和ROE。

四、社交业务

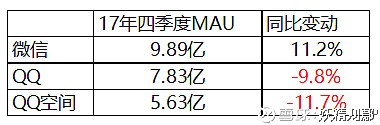

QQ和QQ空间的使用者以21岁以下年轻人居多,在我国人口老龄化以及微信持续分流的背景下,QQ和QQ空间的MAU还会继续下滑。微信DAU/MAU为92%,用户粘性极高,全球第一,排名第二的facebook仅为77%。

在国内,主要的社交类公司有腾讯和微博。但两者并不构成强竞争关系,因为两者的定位不同,微博本质是一个媒体工具,同时有社交的功能;微信和QQ本质是社交工具,同时兼具媒体功能。微博的关系主要建立在兴趣上,关系质量较弱,多为单向传播,注重的是内容公开、传播速度和二次传播,受众群体是所有人,是一个开放的圈子;微信和QQ的关系主要建立在社交之上,关系质量较强,多为双向交流,信息传播速度不快,但受众信息消化率高,受众群体主要是亲友,是一个封闭的圈子。而从外部来看,受意识形态的影响,中国是一个孤岛型市场,外来者不能自由地进入,除非政府开放限制,否则不可能出现强大的国际竞争者。

微信和QQ是腾讯公司的基础,具有最重要的战略意义。高达9亿的高粘性庞大用户流量是腾讯最核心的竞争力,也是中国企业中最宽广的护城河之一。凭借于此,腾讯能够积累大量的用户数据,轻易发现用户需求开发新产品、引导用户至新产品入口、针对用户反馈改进产品,是培育其他业务的肥沃土壤。另一方面,高用户基础也提升了腾讯的容错率,只要不伤及用户基础,哪怕在其他业务上遇到挫折,腾讯也能全身而退,从头再来,不至于伤筋动骨。纵览腾讯历史,公司曾在诸多领域折戟,包括电商、搜索、微博、杀毒等等,但真正对腾讯构成致命威胁的,只有两次,一是51(非51job)采取完全拷贝QQ产品、聚焦攻占高速扩张的网吧业,其最高用户数曾超过一亿;二是3Q大战中,360公司以流氓做法截流QQ用户,导致QQ用户数水银泻地般流失数千万;MSN曾有机会对腾讯造成重大威胁,但由于自身战略失误和内部组织结构问题,反而只是虚惊一场。腾讯在社交业务上的收入比例很小,是因为其不需要也没必要考虑过分变现。一方面,腾讯拥有超长的产品线和众多的变现方式,游戏、广告、金融已是成熟的变现模式,泛娱乐、新闻资讯、云业务、视频也大有前途;另一方面,腾讯对于用户体验极为重视,对社交业务过度收费会影响用户体验,腾讯曾在早期对QQ号收费、乱加广告,搞得怨声载道,媒体口诛笔伐,之后才确立了对所有基础用户免费,对部分增值业务收费的运营方针,目前社交业务中的收入主要来自于QQ秀、QQ会员、空间会员等会员体系以及广告收入,在腾讯的整体营收中占比不大,官方未公布具体数据,约在15%—20%之间。但在早期,这些业务的重要性要高得多,不仅支撑了大部分的公司营收,更重要的是摸索出了一套建立在会员体系和Q币支付体系的变现模式,这为公司后来的其他业务拓展积累了丰富的产品开发经验以及资金基础支持。

这点远远超过了外国同行。腾讯与facebook的主要差异有以下几点:在关系链的底层设计上,两者有先天的差异。Facebook的好友关系是公开的,兼具社交性质和媒体性质;而QQ与微信相对封闭,好友多为熟人关系,私密性较强。Facebook除了平台外一无所有,腾讯则是平台+产品型,拥有超强的产品开发能力和超长的产品线。这也导致了在盈利模式上,腾讯要丰富得多。Facebook坐拥二十几亿的全球MAU,其营收八成以上来自于广告业务,少部分来自于第三方应用的分成收入和游戏收入。盈利模式的严重单一化是现今facebook最大的问题,广告业务有很大的局限性,在界面广告达到了一定程度的屏幕比例、信息流广告占据了一定程度的信息内容后,必然会增长停滞,唯有通过提高广告价格维持增长,但也不是长久之计,除此之外,广告的大量投放势必会影响用户体验,这对于社交公司来说,是很严重的打击。Facebook管理层自然也看到了这点,数次提示广告业务的增长面临瓶颈,但目前仍未想出合适的其他营利模式。不得不说,美国企业在产品形态的初始设计上很有天赋,中国许多互联网产品最初都是从美国抄袭过来,但中国企业在后续的精细化运营和商业模式的探索上更有心得。

未完待续..........

感谢阅读!觉得文章不错的话,欢迎关注或打赏支持一下哦~

个人分析,仅供参考,不构成投资建议。个人转载请注明出处,商业转载请联系本人授权。

2018.04 妖精刈鄢

@今日话题

网址:腾讯 ① 深度分析腾讯公司业务现状及竞争力(上) $腾讯控股(00700)$(本文首发在王雅媛港股圈) 1998年11月,腾讯公司成立。腾讯之名取自小马哥名字与“网络通讯... http://c.mxgxt.com/news/view/330480

相关内容

原来“腾讯”的名字是这么来的!马化腾和腾讯公司背后的故事腾讯竞争对手有哪些?腾讯的行业及产品竞争对手整理

腾讯竞争对手研究.doc

40000亿!马云“杀回香 港”!一出手,就打败腾讯,成为港股之王!

腾讯集团副总裁林璟骅:复盘腾讯成长最快的神秘部门

腾讯

腾讯内部整合加速:迫于行业竞争加剧?

腾讯“屡中”明星项目背后:一文看懂腾讯大消费投资逻辑

腾讯大股东突然发声,美团也被吓懵!什么情况?

腾讯深入音乐产业链上游:将与索尼成立合资公司推电音新品牌

随便看看

最新实时动态

- 万物生长

- 乐华娱乐与华熙生物成立合资公司,布局化妆品寻找第二增长点

- 张碧晨和华晨宇:一盘精心布局的情感棋局

- 艺人收入如何?华晨宇一年收入9000万,杨幂没他赚得多

- 娱人制造并购彩可兄弟 巨星龙布局大文化的又一招棋

- 体育经济公司如何包装体育明星以及策划传播

- 白米范:多元化业务布局,引领潮流娱乐文化升级

- 高瀚宇最新所属公司曝光!深度解析其职业发展路径与未来展望

- 内娱“女魔头”要去敲钟了!乐华娱乐成功通过港交所聆讯,股东包括阿里、字节

- 【19.6.23】对一些娱乐公司战略布局的分析【路过的一只吧】

热点实时动态

- 12092

- 7423

- 7229

- 7067

- 7034

- 6744

- 6306

- 6129

- 6128

- 6112