小家电企业解析

原标题:小家电企业解析 | 科沃斯(50.970, -1.28, -2.45%):扫地机器人(21.780, -0.21, -0.95%)第一股的隐忧 来源:亿欧网

自2018年5月上市以来,被成为“扫地机器人第一股”的科沃斯,股价曾一度上涨至63.55元/股,最高市值突破300亿元。而截至今年9月19日,科沃斯股价已跌至25元下方,总市值跌至137.96亿元,相比高位腰斩。

根据科沃斯披露的2019年半年报显示,2019年上半年,科沃斯实现营收24.27亿元,同比下降3.80%;实现净利润1.32亿元,同比下降36.63%。此前2019年一季报显示,科沃斯营收同比增长3.1%,但净利润同比下滑23.8%。已经过去的半年,该公司营收净利双降,业绩持续表现不佳。

上市一年多时间,这家靠代工起家的“扫地机器人第一股”业绩不如预期,科沃斯需未来的路将会如何走下去?代工业务战略性收缩

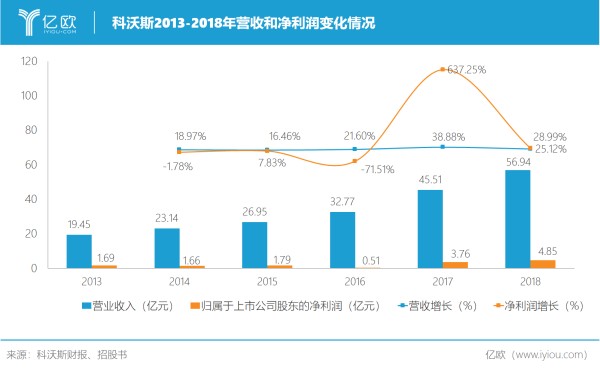

从科沃斯披露的财报和招股书看,公司2013至2018年的营收基本保持20%左右的增速,净利润增速变化较大,但基本净利润基本维持上升态势。

2019H1科沃斯收入负增长主要系公司策略性收缩ODM业务。该公司在半年报中表示,为更好地集中资源在全球市场拓展科沃斯品牌服务机器人业务,减少服务机器人ODM业务对科沃斯自有品牌产品在各市场、渠道所面临的潜在影响,公司决定战略性收缩并逐步停止服务机器人ODM业务。

现为国内扫地机器人龙头的科沃斯,其实是以代工吸尘器起家。1998年,科沃斯还是前身泰怡凯时,就为国外知名吸尘器厂商优罗普旺、创科实业等提供ODM服务。可以说,ODM业务曾是其营收、利润的重要支柱,是科沃斯创业的“第一桶金”。但现在,科沃斯要收缩这项业务。

原因在于——随着科沃斯品牌深入欧美市场,以及海外代工客户技术要求已从随机产品代工切换到规划产品代工,双方的直接竞争不可避免。因此,科沃斯需要为自有品牌排除竞争影响。

并且,科沃斯海外市场自主品牌业务的发展已经导致机器人代工业务逐渐萎缩,拖累公司利润的增长。财报数据显示,从2018H2开始,公司机器人代工业务开始出现萎缩,2019Q1扫地机代工业务收入从2018Q1的1.5亿元大幅下降至2000万元。券商国泰君安(19.010, -0.42, -2.16%)预测,2019年扫地机代工收入的大幅下降将直接减少当年5000万。

也有分析指出,国内扫地机需求下滑是科沃斯收入承压的主要原因。根据中怡康监测数据,2019H1国内扫地机行业零售额同比下降9.2%,尤其是2019Q2下滑较为明显。虽然科沃斯零售额份额同比上升8%至48%,但扫地机内销收入依然承压。艰难中寻找增量

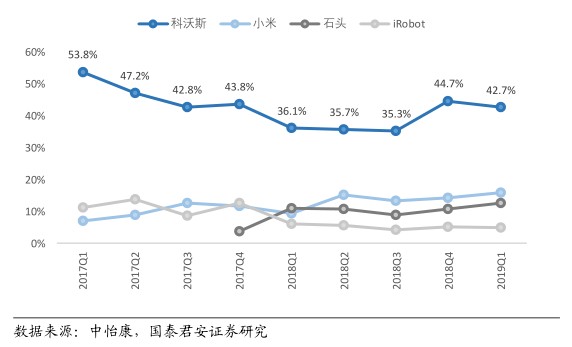

糟心的是,科沃斯不仅要面对国内市场需求的快速回落,还面临着小米、石头科技和iRobot等竞争对手的压力。从2017年Q2开始,科沃斯国内市场份额一度从53.8%跌至35%左右,直到2019年Q1,市场份额终于恢复到40%的水平。

帮助科沃斯逆势恢复的是其明星业务——服务机器人。

数据显示,2017年,该项业务实现收入26.85亿元,同比增长55.15%,占营收比重达59.00%;2018年营收达38.65亿人民币,营收占比达67.89%;到2019年上半年,其自有品牌服务机器人营收占比维持在67.47%。

科沃斯国际事业部总裁钱程曾在接受媒体采访时表示,科沃斯诞生于小家电清洁领域,又较早地布局机器人赛道。“在市场上,把清洁领域和机器人领域结合最完整的应该就是我们,因为没有人在这件事情上做得比我们久”,钱程认为,这是科沃斯的竞争优势。

的确,扫地机器人不同于豆浆机、电磁炉,它的技术门槛较高,不会很快被山寨,扫地机器人除了硬件技术,还要有算法研发能力。该产品在未来的技术趋势已经达到会集成深度相机、深度学习等人工智能技术的水平。21岁的科沃斯,比行业里的后来者多了十几年的技术积累。

但深耕扫地机器人领域,也会带来问题——品类过于集中,会使得公司受所在行业影响较大,当行业出现波动时,销售情况就会表现不佳。

如果把扫地机器人归类为生活小家电产品,从2019年上班年的小家电行业来看,小家电板块公司基本上都选择进行品类及品牌的扩展,且多品类布局的公司收入增速表现明显优于现有品类较为集中的公司。例如九阳和苏泊尔(52.380, -1.91, -3.52%),在多品类上布局已久,除了保持在破壁机、电饭煲等厨房小家电上的传统优势,还早一步拓展至大厨电、吸尘器等新品类,这两家在今年上半年均保持了稳定的增长。

可见,提前在多品类多品牌上面的布局的公司,在大环境不佳的情况下,抗压能力相较于商业模式单一的公司更强。但多个产品线背后涉及到研发、营销、人员等多方面的运作,需要时间去培育。

科沃斯也在利用自身技术优势进行发散性拓展,推出了清洁小家电品牌“TINECO添可”,但从其半年报数据看,TINECO品牌的小家电营收仅0.96亿元,营收占比不到4%。目前,科沃斯的品类仍集中在服务机器人一大类上,未来公司需要在添可品牌上付出更多精力。科沃斯的增长动力

从成立至今,科沃斯已经走过20余年。从公司的发展历程看,科沃斯历经了三次转型:从传统吸尘器制造到扫地机器人;从扫地机器人到家用机器人完整产品线;从家用机器人到机器人化、互联网化、国际化战略发展。这些转变给该公司带来了多股增长力量。

从产品上看:

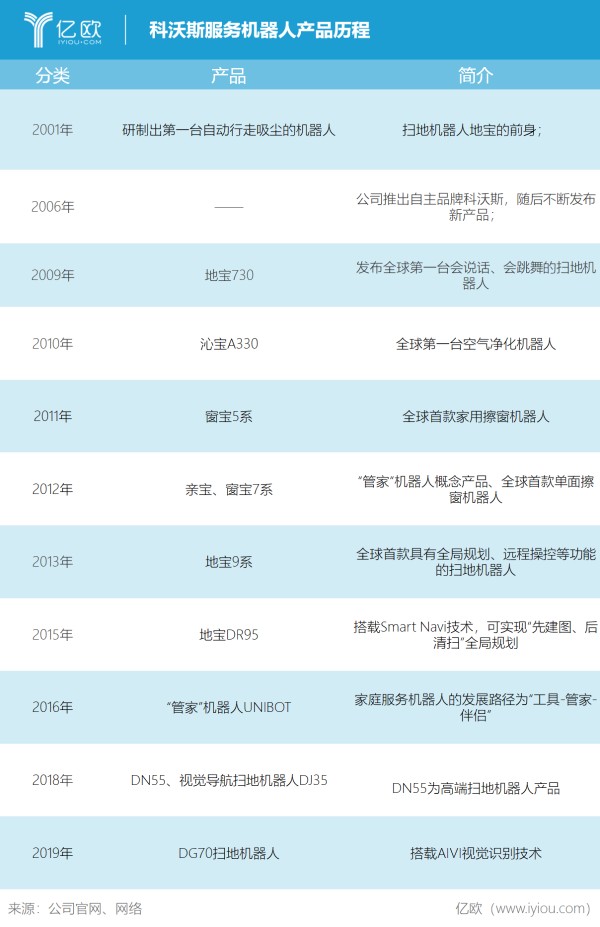

科沃斯早年以代工发家,但其志并不在于此,很早就开始了自有品牌的开发。2000年,科沃斯开始智能扫地机器人的研发;2006年推出自主品牌科沃斯;2007年10月推出首款扫地机器人产品地宝7系,与美国的iRobot同为扫地机器人行业先驱。

推出自主品牌后,科沃斯的扫地机器人业务开始崛起,并逐渐成为公司最耀眼的明星业务。这背后是其在技术上的投入与积累:2019年第一季度报告显示,科沃斯研发费用同比增长39.33%,达6318.15万元,是业内唯一同时拥有LDS SLAM激光导航和VSLAM 视觉导航产品的公司;2019H1研发费用同比增长39.33%,达6318.15万元。此外,该公司还成立了科沃斯(南京)人工智能研究院,制定面向全球的英才政策。

从产品端看,自2009年发布地宝5系产品以来,经过持续性的技术研发,公司扫地机器人已经更新12个系列,拥有了相对完整的产品矩阵。

从销售渠道上看:

科沃斯除了线上的官方旗舰店,还设立了品牌自营店实现客群细分,设定普通、中端、高端的定位,分配不同的主打款。同时,线上的消费者数据可以用来推动产品升级,比如科沃斯根据天猫提供销售数据,发布了定制的“朵朵系列”。

根据中怡康发布的2018年618节点生活小电分析报告,2018年电商“6.18”期间(6月1日-6月20日),科沃斯零售份额达39.1%,市场排名第一,同比增长3.2%,零售均价为1512元/台,同比增长12.2%。

科沃斯也注重线上的营销与品牌建设,与小红书、微博等社交平台进行合作,利用微博社交传播打造品牌形象。以“是机器人,更是家人”的差异化产品理念打动消费者提升品牌知名度,并启用钟汉良、吴磊等明星加入品牌代言,还与漫画IP进行合作营销等等。

另外,在线下市场,科沃斯在沃尔玛、特力屋、苏宁、国美等大型商场大型商场开设了以体验为主的“店中店”,向线下场景的消费者展示机器人的清扫功能。2018年上半年,公司继续下沉线下渠道,新增国内线下零售网点122家,国内总网点数达955家。

从海外市场看:

科沃斯于2012年成立欧洲销售子公司ECOVACS Europe GmbH,是其第一个海外销售子公司,开启了海外市场。目前,科沃斯在美、德、英、法、日等国均设有子公司。

在海外,科沃斯借助亚马逊线上平台,2017年“黑五”期间取得了超400%增长。同时,该公司还布局了海外线下渠道,于2018年开始进驻BestBuy、Costco、Target等美国线下商场。至2018年末,科沃斯在北美市场共有3500个线下销售网点,至2019Q1已迅速扩展到4500家。针对欧洲等市场,科沃斯达成了与全球服务供应商Arvato的合作。但作为iRobot的大本营,美国本土市场份额始终被牢牢掌握在iRobot手中,该品牌连续多年占据了美国80%以上的市场份额,科沃斯在美国依然面临着强大对手的竞争。结语

今年下半年,面对当前扫地机器人市场的需求疲软,科沃斯预计将继续下调服务机器人ODM 、扶持自主品牌,但自主品牌是否能及时对代工业务营收缺口进行补位还需时间来证明。在大环境需求显示出疲态的情况下,科沃斯单一的产品结构会继续迎来挑战。

2019年11月1日,亿欧家居将在广州举办“渠道变革·服务升级”GIIS 2019家居整装供应链行业峰会,会议将邀请多位行业嘉宾及投资人,主要围绕新渠道、供应链、新服务、新机会等一系列行业发展与企业经营话题展开深度探讨,期待您的参加。

活动链接:https://www.iyiou.com/post/ad/id/879

编辑:都保杰

版权声明

本文来源亿欧,经亿欧授权发布,版权归原作者所有。转载或内容合作请点击转载说明,违规转载法律必究。

网址:小家电企业解析 http://c.mxgxt.com/news/view/332561

相关内容

电力企业竞争对手分析为你解析日本企业文化

企业舆情分析报告.pptx

中国企业娱乐产业深入解析报告(2022

电子商务背景下企业营销策略分析.docx

电壁炉行业发展报告:市场趋势及现有企业间的竞争分析

流量明星电影解析网站及其价值,流量明星电影解析网站,揭秘娱乐行业的赚钱之道

经营分析怎么做?详解企业月度经营分析的思路与方法!

深入解析:什么是网络舆情监控及其对企业形象的影响

企业新零售电商

随便看看

最新实时动态

- 8位当红男星换上女装时,王俊凯御姐范十足,易烊千玺让网友笑喷

- 这些男扮女装的男明星们,哪个最美?哪个最难看?

- 男扮女装的明星,王俊凯、王嘉尔可爱,看到张新成:被美到了

- 娱乐圈男星男扮女装盘点,没想到许凯才是最妖艳的!

- 盘点七大男星扮女装,惊为天人

- 模仿过女明星的男艺人都有谁?盘点男明星们男扮女装的绝美瞬间

- 王一博、易烊千玺、刘雨昕,这些闪闪发光的大明星小时候都爱跳街舞?

- 男扮女装最惊艳的男星,一个比一个漂亮,这颜值不做女生太可惜了

- 男明星扮女妆 雷人还是美艳?

- 男扮女装的15位男明星,有的竟比女人还要美,这让女同胞情何以堪

热点实时动态

- 12060

- 7412

- 7217

- 7056

- 7024

- 6732

- 6297

- 6120

- 6120

- 6103