20位消费大佬当场表态:拒绝失衡!以变应变!

供应商解约、被传破产后辟谣、员工涌入大厦讨薪,国美“力争用18个月时间恢复原有市场地位”没能实现。

但其实这一年来,国美一直积极在各方面发力。组织变革引入人才,升级线上平台“真快乐”,收购“打扮家”进军家居,扩张门店,布局直播、私域……只是结果,并不如意。

没人能说清楚这一切是如何发生的。这一年似乎每个企业都自顾不暇。

零售企业所面临的形势,从未像今天这样复杂。

这一年,经历了全球互联网的低谷,经历了席卷全球的消费低潮,甚至经历了一个GMV缺席的双11。一切都在提醒消费行业认清现实,高速增长的已经消失……

“万物负阴而抱阳,冲气以为和”。商业运势转换之间,企业的命运依赖经营者的准确判断,更考验他们在面对矛盾时的抉择。

01

冷静的大消费,无限的交叉路口

▎“卷”为行业带来生命力,也在增加创业者的不安全感

一向低调的奈雪的茶发布公告,以5.25亿元收购乐乐茶43.64%股权,成为乐乐茶的第一大股东。自此,奈雪的茶、喜茶、乐乐茶三家高端新式茶饮的“三国杀”结束。

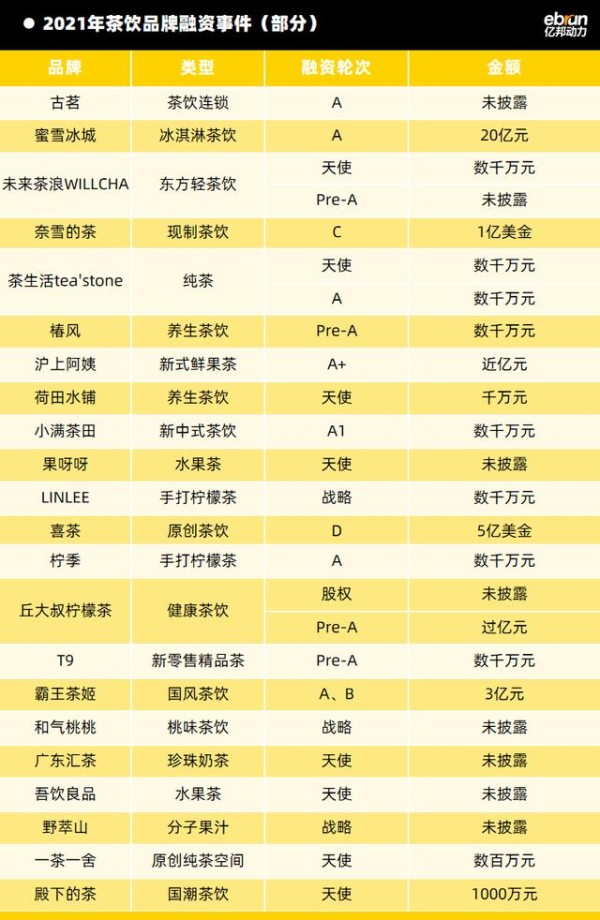

进入2022年之前,茶饮赛道在资本和玩家涌入中狂奔。据统计,2021年新式茶饮行业发生了超过30起融资,披露总额超140亿,融资事件数量和金额达到了近10年的顶峰。除了具备一定体量的头部,还有细分品牌柠檬茶LINLEE、桃味茶饮和气桃桃等涌入。而进入2022年,不断破圈的爆款,频频出圈的营销,一众品牌的创新带来了赛道繁荣,同时也加速了赛道的洗牌。

这样的状态,或许会让头部卷出个胜负,其他品牌却更明显的感受了不安全感。2021年下半年,喜茶、茶颜悦色、蜜雪冰城等已经开始投资新锐品牌,“吸收”外部力量,到了今年,投资整合已经进行到了头部。

新式茶饮只是一个缩影,当“卷”在一个行业中被发挥到极致,企业该喜悦于其带来的生命力,还是该担心竞争的加剧?

▎用户,既能载舟也能覆舟

用户,当下被看作是品牌的生命之泉。大量新锐品牌凭借“拿捏”用户脱颖而出,带动着整个行业对用户的重视。但在努力走近用户的过程中,大量品牌也在承受着来自用户的“压力”。

李宁被指“设计似日本军服”,争议期间品牌股价持续下跌,有媒体统计,整个过程李宁痛失超过200亿元;名创优品因在社交平台称中国旗袍公仔为艺伎备受质疑,随后网友又将“在签约仪式悬挂日本国旗”、“店内不许放中文歌”等送上热搜,品牌两次回应声明当日股价分别下跌8%、4%。此外,还有江南布衣“童装画风”、海天酱油“配料表双标”、钟薛高“雪糕不化”等事件……

今天,所有品牌面前的挑战,不只是找到走近用户的方式,还要面对拿着“放大镜”和“扩音器”,愈发苛刻的“用户监督”。面对风波时,品牌们有的义正严辞,有的深表歉意。但舆论发生的那一刻,已经在用户心里埋下了一颗质疑的种子,这颗种子对业绩的影响可以看到,对品牌的影响看不到。

所谓“心智”与“定位”,往往一体两面。那些想靠高段位营销、品牌广告疯狂填充的品牌理念,不小心也可能成为深深滑进消费者心中的一把刺刀。面对消费者主权的时代,“侮辱消费者智商”的做法多少都暴露了品牌的傲慢与自大。

如果品牌商尚未成熟到,可以接棒平台式微后让出的“权杖”,就急于自命不凡,终将被用户抛之脑后。

▎库存世纪难题,面对周期只能重蹈覆辙?

2022年,整个行业面临着掩盖不住的库存危机,服饰是其中的重灾区。今年前三季度,国内上市服饰品牌仍处在库存高企的困局之中,从同比数据来看,相当一部分品牌的库存仍在上涨。

今年以来,品牌们已经在积极解决库存难题。在各电商平台开设多家品牌折扣店,为针对下沉市场的平台专供备货,甚至有品牌剪掉吊牌1折倾销。但解一时危局的另一边,已经无法保证利润。公开数据显示,今年前三季度,服饰品牌净利润呈现集体下滑,甚至多数下滑过半。

一面是必须清掉的库存,一面是亟需扭转的财务数据,怎样做才能达到兼顾?

▎“降本”不一定“增效”

“降本增效”本是夯实企业经营的战略,却让有些企业掉入了“陷阱”。

所谓降本增效,是指通过新科技、新方法等措施提升技术和管理能力,实现企业总体收益增加和单位产品成本降低的业务结果。之所以有些企业会掉入“陷阱”,往往是因为没能理解“降本”降的是什么,或者忽略了当降低了一个显性成本后,同时带来的隐性成本。而即便管理者看清了各项成本,往往也要与不确定的收益之间进行艰难抉择。

部署一套数字化系统,要投入系统建设和运维设施费用,数字化资产短期没有收益,要不要部署?应用一套智能客服服务,可以直接降低一线人员成本并提高用户触达效率,但背后的数据积累和分析又需要新增岗位,要不要应用?一个终极的“精神内耗”是,降本增效都是慢功夫,要不要付出机会成本把资金用到这个上面?判断的过程里,企业一不留神就会陷入局部降本的泥潭,用“战术上的勤奋”掩盖住“战略上的懒惰”。

▎不想错过新技术,但好像并没有实际“卵”用。

2022年,在技术突破上,唯一值得期待的元宇宙购物,在实际经营效果上仍然是个谜。

用户以虚拟形象进入这个虚拟世界,可以逛街,可以看直播,也可以与陌生人互动。但在已经正式上线的诸多电商元宇宙项目里,品牌店铺相当有限,甚至处于半装修半关闭状态。“招商没招上来。”一位内部人士坦言,企业的犹疑与踟蹰,让元宇宙还只能停留在PPT叙事里。

诚然,商业世界的每一次巨大变革背后都有技术推动,因此当“元宇宙”尝试打破技术变革空窗期的时候,行业期待值被拉满:虚拟人IP大量涌现,品牌集体投身NFT和数字藏品,服务商融资到手软,平台投入试水元宇宙社交,更在尝试创造更多“元宇宙购物场景”……

只是,这些究竟能为零售玩家带来怎样的实际收益,还没有人能给出答案。站在面向未来的技术面前,该积极投入还是驻足观望,成了每个企业都必须做出的选择。

以上,还只是冰山一角。

坚守商业价值都不容易的情况下,企业还要不要发挥社会价值?国内增长遇阻,是趁机夯实内功,还是抓紧拓展新的渠道比如出口?资金要不要用在成本不断增高的公域投放,还是弱化公域战场重仓私域运营?还有最新出现的难题,长达三年的艰难抗疫进入新阶段,究竟该蛰伏躲过动荡,还是抓住时机勇往直前?

商业世界里没有绝对的答案,但每个企业都需要找到属于自己的答案。

02

失衡,冲突,再平衡,以变应变

“企业的经营越来越像一门艺术,险象环生、夹缝求生、绝境重生。‘平衡增长’是当下企业家必须面对的新课题。”亿邦动力总编辑贾昆在主题为“平衡增长”的2023亿邦未来零售大会上表示,中国的企业家确实难,为了避免认知失调,需要随时拥抱变化。“他们大脑必须成为一个高速运转的多任务处理器,他们要不断在天平两边游走,找寻最佳支点。”

实践者们似乎已经找到了一些方向。

“不确定会给我们带来焦虑和惶恐,但从世界历史来看,在这样的状态里往往也能找到力量。”在红星美凯龙集团总裁谢坚看来,当下的零售,每天都是新的。“消费者不断更新、消费方式不断革新、业态商品不断上新,科技金融渠道不断创新,组织形态不断融新,工作主体不断代新,企业要做的,是在变化中找到大概率的未来。”

红星美凯龙集团总裁 谢坚

“一个企业的成功方法往往只适用于他自己。”谢坚指出,企业当下一定要自律,保持自身组织特有的基因。其中尤其重要的就是,让组织保持活力,以变应变。

OATLY亚洲区总裁David Zhang分享了对品牌的思考。“品类的影响力是品牌的几十倍甚至几百倍。只有品类起来,品牌才会存在。品类像森林,品牌是树木,生意是树上的果实。”在他看来,一个新生意想做起来一定要有品类思维,要包容,让更多玩家加入进来,联合更多企业一起推动赛道的发展。

OATLY亚洲区总裁 David Zhang

中国传统色研究推广人、《中国传统色》作者郭浩表示,美学经济和色彩时尚里存在着巨大的机会,如果很好的应用到产品设计、包装和营销上,一定可以抓户消费者的共情心理,比如话语共识、美学自信、达人互动的乐趣等。

那么,从经营的角度出发,企业究竟要靠什么走向未来?

“‘全链路竞争’的企业,跑出来以后会像是一匹狼,在危机的时候反而会爆发。”卡拉羊品牌创始人兼总裁张新华表示,企业如果能够把全链路拉通,做好的管理和控制,坚持不懈各链路做深做透,危机反而可能是企业的一次很好的机会。

“生产和交付环节上有没有可以省(成本)的地方?怎么省?我们同类公司是怎么省的?为什么他们可以省?”pidan创始人马文飞说,这是他每天都会问自己一遍的问题。他发现,互联网时代让很多企业陷入了误区,喜欢“算大账”,但其实“算小账”对企业至关重要。“公司的本质是账本,只有当公司的毛利润变低,净利润在变高,才说明决策做对了。”

pidan创始人 马文飞

回归2022年,很多企业都承认,身处关键时期的选择和决定,关乎企业的生死。而所处的品类不同,心态不同,做法也出现了明显的差异。

都市丽人高级副总裁、欧迪芬CEO沙爽坦言,作为服饰品牌,2022年最需要考虑的问题就是如何“活下去”,因此品牌最重要的决策是:放弃规模增长、保利润,除库存、保现金流。即将到来的2023年,品牌要去“平衡”,在定位、客户、人群、私域流量、公域这些方面,投入多少、投入持续性有多少、频率有多高等,让2022年的储备真正发挥作用。

上海贵酒·十七光年首席运营官李奕霆分享了几乎相反的策略。2022年,十七光年坚持了“品牌投入”,坚持了泛娱乐营销,最终实现了品牌规模较上一年翻倍,利润也得到保障的结果。他分享了这样做的三点好处:

1 向精准用户加强和巩固了品牌认知;

2 让合作伙伴看到了品牌长期发展的信心;

3 品牌投入可以赋能大促。而2023年,除了继续坚持品牌投入,十七光年还要在供应链、研发和多元化的销售场景发力。

在对健康需求更强烈的大环境下,天美健发挥了品牌的社会责任价值。天美健母婴事业部负责人何裕新介绍,2022年天美健和广东省钟南山基金会共同发起了全民免疫营养计划,承担其中的科研和科普工作。接下来一年,品牌会继续将全民免疫营养计划落地,并将在渠道平衡方面发力,在以往线下渠道优势的基础上,加大线上渠道的投入和增长。

那么当下,企业增长的有效模型是什么?

秋田满满CMO时实表示,当有外生增长因素的时候,企业往往能踩中机会,但当下内生力量更重要。“第一,精益运营;第二,深耕产品;第三,沉淀品牌心智。”

星创视界首席增长官陆雯静则表示,品牌的长期增长并非意味直接增长,可以不断稳定构建出增长的基础。“如果要短期增长,看到机会就放胆去尝试;要长期增长,就一定要有清晰的用户洞察和有效的解决方案。”

对于用户洞察,数字化和私域运营正是重要的战略和手段。

“过往的私域运营是流量漏斗思维,对用户的流失率不够重视。但随着私域成本的增高,这个思维必须转变,每个会员都要被认真对待。”一知智能CEO兼创始人陈哲乾指出,AI可以完成用人力做打不正而放弃了的事情,但智能客户并不是在解决人力问题,而是在释放企业的精力,让企业可以找到对的模型回归和消费者对话的本质,让用户感受到品牌的温暖。

“品牌究竟要把资源和精力放在公域,还是放在私域?没有标准答案。企业想要长治久安,品牌力和私域的用户资产都非常重要,对全域用户做精细化的分层解析,制定营销策略反哺到公域进行营销触达,经营一定在私域,交易一定在全域。”微盟集团IBU销运一部助理总经理周梦梦指出,当下“数据割裂”问题正在从平台走向品牌内部,企业需要一个多品牌多部分多业务的整合系统,来做好全域数据的打通。

站在当下,该如何看待品牌和外界的关系?菜鸟驿站数智商业总经理苏道表示,“品牌主权”从来没有变过。“在服务品牌的过程中,流量平台也是渠道品牌。只要能给消费者提供好的体验都是品牌角色,只要服务持续,不断精进迭代。”

03

海外,品类,元宇宙

敢闯吗?确定吗?

整个行业在追求新平衡的过程中,究竟是否存在新的机会?亿邦总结了2023未来零售大会上,嘉宾们分享了三个确定性新机会,分别有关出海、品类创新、元宇宙。

出海,无疑是国内增长放缓的环境下,企业们公认的新市场机会。

“在全球的投资圈里大家有一个新共识,就是看好中国的创业者。因为中国企业家在如此纷繁复杂的环境里面拼杀出来,能量和能力都是卓越的。”弘章投资创始合伙人翁怡诺表示,把中国模式往海外延伸,竞争力是非常强大的。“从投资角度来说,优选的是中国创业者,出海去‘卷世界’。”

翁怡诺指出,服务业、连锁品牌、供应链等跟消费有关的行业,在东南亚都有不错的拓展的机会。他坦言,站在国内的角度看东南亚市场可能还太小,但确实在增长。不过出海是机会和挑战并存,因为市场环境不一样,一个商业模式在一个国家跑通,其实很难复制到另外一个国家,但中小型机会是有的。“东南亚有制造业基础,供应链实力不差。”

弘章投资创始合伙人 翁怡诺

魔镜市场情报创新业务研究院院长张佳甦介绍了当下的品类机会。

从2022年前11个月的淘系数据来看,有四大类目呈现出了明显的增长,住宅家居品牌、清洁洗护品牌、保健品品牌和宠物相关的品牌。在细分赛道中,咖啡机、美容仪、眼部护理、药食同源和户外运动,成为了变动中不可忽视的新潮流。

但他同时提醒企业们,判断是否要进入一个赛道时,不止要考虑赛道增长情况,还需要综合考虑几个要点:比如某个市场解决已经了怎样的基础需求,仍有哪些痛点尚待解决;赛道门槛高不高,有哪些能力要求;行业的渗透率如何,是否有头部带动等。

基于新技术的元宇宙,究竟能否真的为品牌带来增长?

“现在还处于互联网的古代,还是技术的初级阶段。元宇宙为品牌带来的增长机会,在于互联网的三维化和电商相结合,我们叫空间化电商。”宙予科技CEO朱峰认为,把线下零售向线上搬运需要一个过程,虽然已经从单张照片、九宫格、视频到了直播,但直播并不是搬运的终极状态,因为直播只是一个“喇叭服务”,面向所有消费者的表达都是一样的。

在他的描述中,未来基于元宇宙打造的空间化电商,可以为消费者提供真正的点对点服务,比如虚拟人可以同时为所有人提供单独服务,甚至可以为消费者定制属于每个人的个性化商场,趋近显示更超越现实,以此来创造行业产能的爆发。

“元宇宙其实还处于很早期的阶段,什么都没有,都在‘玩’,大家都在尝试和探索把能力结合起来,带来一些不一样的东西。”杭州灵伴科技(Rokid)联合创始人向文杰如是说。

“现在大家更多在讲VR,但到明年和后年,AR会更普及。没有人会一直生活在虚拟世界,但最终会融合真实世界。”向文杰预判,未来的终端设备一定是穿戴式设备而不是携带式的设备,目之所及的地方都是屏幕。”他指出,接下来AR在娱乐、教育、办公各个领域都会有很大的发挥空间。

亿邦智库首席分析师曹展分享了《2023未来零售发展趋势报告》中,对未来零售趋势的三个判断:

1 品牌和平台会进入平等共创。

2 去中心化KOL的流动性增强,会提升资源的配置效率。

3 一个长远的判断是,Web3.0会进一步会带来流量的分化,甚至重塑电商格局,涌现出大量卖家。

身为深耕零售行业30年的老兵,修远资本联合创始人赵英明从零售渠道历史变迁出发,分享了从历史变化中总结规律,预判到的零售变迁和增长方向。

赵英明将历史上的零售渠道迭代经历了线下的集市、商业街区、百货商店和购物中心,线上的平台电商和私域时代。而有三大共性贯穿了这六个阶段:第一所有渠道都在传递信息,建立信任;第二所有渠道都是共存关系,而非替代关系,符合递弱代偿原理;第三大所有渠道的目的都是在追求人货匹配效率。只是线下渠道追求的是单位“空间”内人货匹配的效率,线上渠道追求的是单位“时间”内人货匹配的效率。

纵观人类零售渠道的演变史,针对当下,赵英明推导出了三个核心结论:

1 从线下零售到线上零售,最核心的变化是从空间效率转化到时间效率。下一次的变化应该是全渠道,即时间、空间效率的转化。

2 每次渠道的迭代会带来品牌的更迭,品牌想要抓住机会关键要找到不同渠道的流量密码。

3 零售正从数量时代到质量时代。过去中国零售的发展主要是数量的增长模式,而当人口红利和流量红利都已经过去,则需要从关注数量发展转移到关注质量的发展,从关注信息的传播到关注信任的建立。

他总结道,不论身处任何环境,企业首先应该“想清楚,坚持住”,在变化面前“不怕,不急,不停”,拥有一个好心态,才能应对变化。

网址:20位消费大佬当场表态:拒绝失衡!以变应变! http://c.mxgxt.com/news/view/334308

相关内容

年轻人消费观剧变:内核稳定,兼顾创意消费!“双11”实用主义成主题,“反向消费”折射观念变迁

消费降级:一场生活方式的变革

家庭自用钟情大海参 消费者观念悄然转变

拒绝表白被杀:我们该如何安全回应表白?

中国年轻人开始“反向消费”了,消费观念已改变?这是怎么回事?

独家调查!当代人的消费观,有哪些新变化?

李佳琦的走红与中国消费品市场的变化

叶璇失信被限消费 政府成“老赖”又该如何惩处?

2024年关于“消费观念转变”的11个「用户洞察」

随便看看

最新实时动态

- 微博超话名人动态能隐藏吗

- PI Review 导师评价网

- 导师信息

- 导师带徒评语(八篇)

- 娱乐圈导师乱象:实力不足者充...@深思自省自律的动态

- 中戏教授现场点评范丞丞,说出了杜海涛和蔡国庆内心的话

- 汤洛雯怀孕疑云:名人动态背后的心理分析

- 62岁吴镇宇再次上演内娱“绝活”!网友评论区炸裂

- 娱乐圈公认人品最差的明星《好声音》这位导师实至名归 真的能藏

- 明星资讯 第7页 明星八卦新闻 明星绯闻

热点实时动态

- 12064

- 7414

- 7220

- 7058

- 7026

- 6733

- 6298

- 6121

- 6121

- 6104