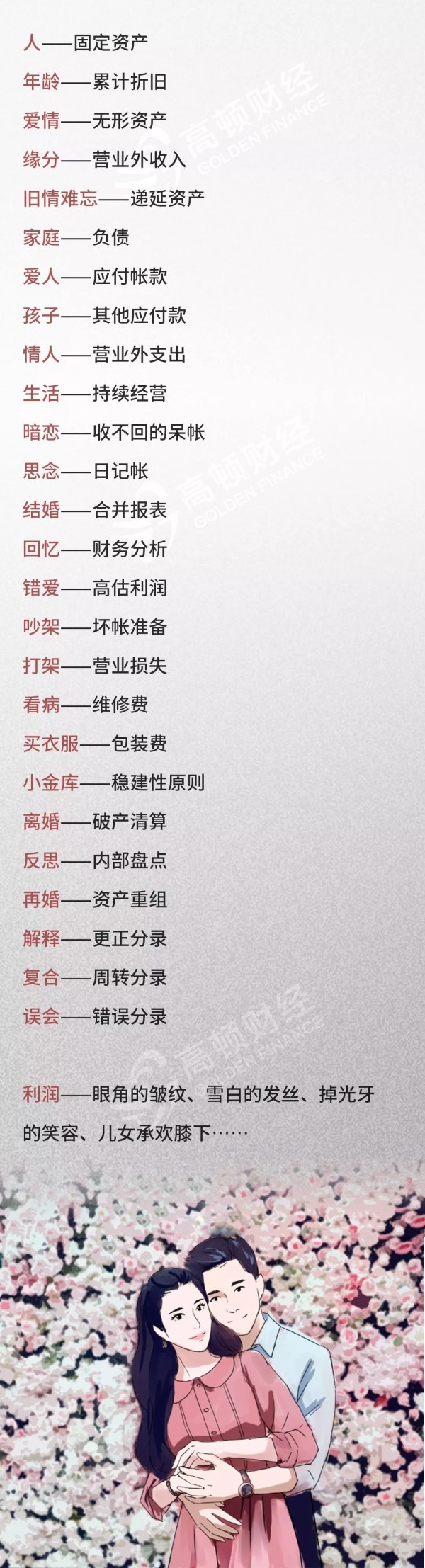

李小璐和贾乃亮还是离婚了,是意料之中,但也让人唏嘘不已。

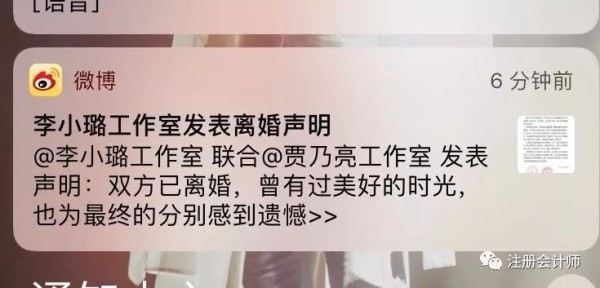

正准备睡觉的注会菌突然在微博上刷到李小璐和贾乃亮的离婚申明,睡前吃了一口大瓜,顺便给大家推送今天的文章。

李小璐和贾乃亮离婚似乎已经是意料之中的事,他们曾有令人羡慕的爱情,也有可爱的女儿,如今分道扬镳,将婚姻中最不堪的一面展露在世人面前,这应该是他们怎么也没有想到的。

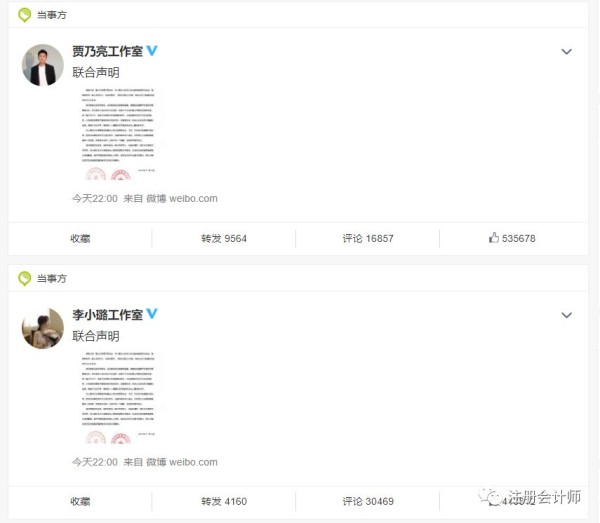

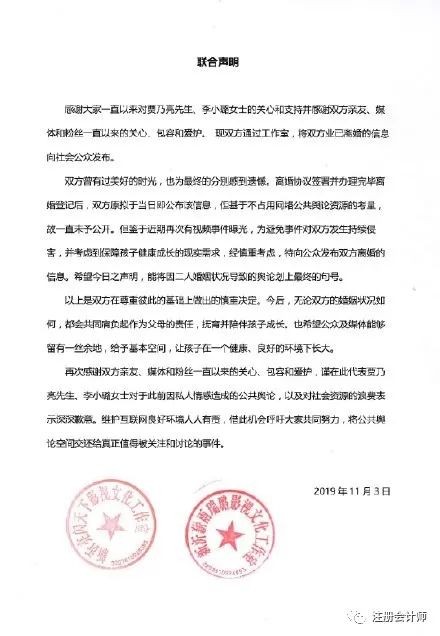

晚上十点,双方工作室发布联合离婚声明,给他们的婚姻画上一个句号:

从声明中可以看出,贾乃亮和李小璐的离婚不是近期的事,应该是早已离婚,只是一直没有公布,为何选择今天公布,应该也和前段时间的视频事件有关。

李小璐和贾乃亮正式离婚,是在很多人的意料之中的事。回顾他们两人之间的感情,不免让人有些唏嘘。

从一个会计人的角度,

用会计分录,

梳理他们从相识—相恋—结婚—离婚的过程!

李小璐和贾乃亮恋爱的会计分录

娶到女神的爱情故事

众所周知,李小璐年少成名,出道即巅峰,身边不乏追求者。根据贾乃亮之前的描述,他一直将李小璐当做女神一样的存在,苦追了好多年,最终李小璐才决定嫁给他。娶到女神的贾乃亮,在外人眼中,更是将老婆宠上了天。回想当初,有多少女生都希望自己能碰上贾乃亮这样的男人。

他们恋爱时的会计分录:

缘份是会计原则!

>>>>

初相见时:

借:长期债权投资

贷:甜言蜜语、鲜花等有关科目

爱情是无形资产!

>>>>

做朋友时:

借:管理费用

贷:相关科目

爱人是应付账款!

>>>>

确定恋爱关系:

借:长期股权投资

投资收益——股权投资差额摊销

股权投资差额

贷:股权投资差额

长期债权投资

误会是错误分录!

>>>>

人红是非多:

借:投资收益——计提长期投资减值准备

贷:长期投资减值准备

同时在备查薄里记录未确认的减值准备。

解释是更正分录!

>>>>

冰释前嫌:

借:长期债权投资

长期投资减值准备(在原计提范围内冲回)

贷:有关科目

投资收益——计提长期投资减值准备

李小璐和贾乃亮的结婚会计分录

2012年,李小璐终于答应了贾乃亮的求婚,两人结婚。婚礼上,贾乃亮亲吻李小璐脚的照片当初刷屏,那个时候他们是真的幸福。

他们结婚时的会计分录

求婚是应收账款!

>>>>

求婚:

借:固定资产

贷:长期股权投资——股权投资差额

结婚是固定资产!

>>>>

结婚:

借:管理费用

贷:累计折旧

贾乃亮

借:固定资产-贾乃亮无形资产--和李小璐的爱情

贷:银行存款/名车/名包等等

李小璐

借:长期股权投资--贾乃亮

贷:固定资产--李小璐

有了女儿后

生了女儿(甜馨)

借:库存商品 - 甜馨

贷:生产成本 - 李小璐

甜馨出嫁了

借:银行存款 - 彩礼

贷:主营业务收入 - 甜馨

应交税金 - 小妹嫁妆

借:主营业务成本 - 甜馨

贷:库存商品 - 甜馨

丑闻爆发

李小璐和贾乃亮的离婚会计分录

从2012年结婚,到今年离婚,李小璐和贾乃亮还是没有熬过婚姻的七年之痒。但是,这一切,可能从2018年丑闻爆发那一刻就已经注定了。

他们离婚时的会计分录:

吵架是坏账账簿!

>>>>

怀疑与猜忌:

借:营业外支出——计提的固定资产减值准备

贷:固定资产减值准备

离婚是提前报废!

>>>>

选择离婚:

借:固定资产

贷:待处理财产损溢

发表离婚声明时:

贾乃亮

1、爱情没了

借:营业外支出

贷:无形资产--和李小璐的爱情

2、正办理离婚手续

借:固定资产清理--李小璐

贷:固定资产--李小璐

3、预计被分配财产

借:营业外支出 资产

贷:预计负债--李小璐资产

李小璐

预计被分配财产

借:应收股利--李小璐资产

贷:投资收益 资产

离婚手续办理完成后:

贾乃亮

1、人没了

借:营业外支出--处置李小璐

贷:固定资产清理--李小璐

2、财产分配

借:预计负债--李小璐过亿资产

贷:银行存款/房子/车子 过亿资产

李小璐

1、人没了

借:固定资产--李小璐

贷:长期股权投资--贾乃亮

2、财产分配

借:银行存款/房子/车子 资产

贷:应收股利 资产

点评:

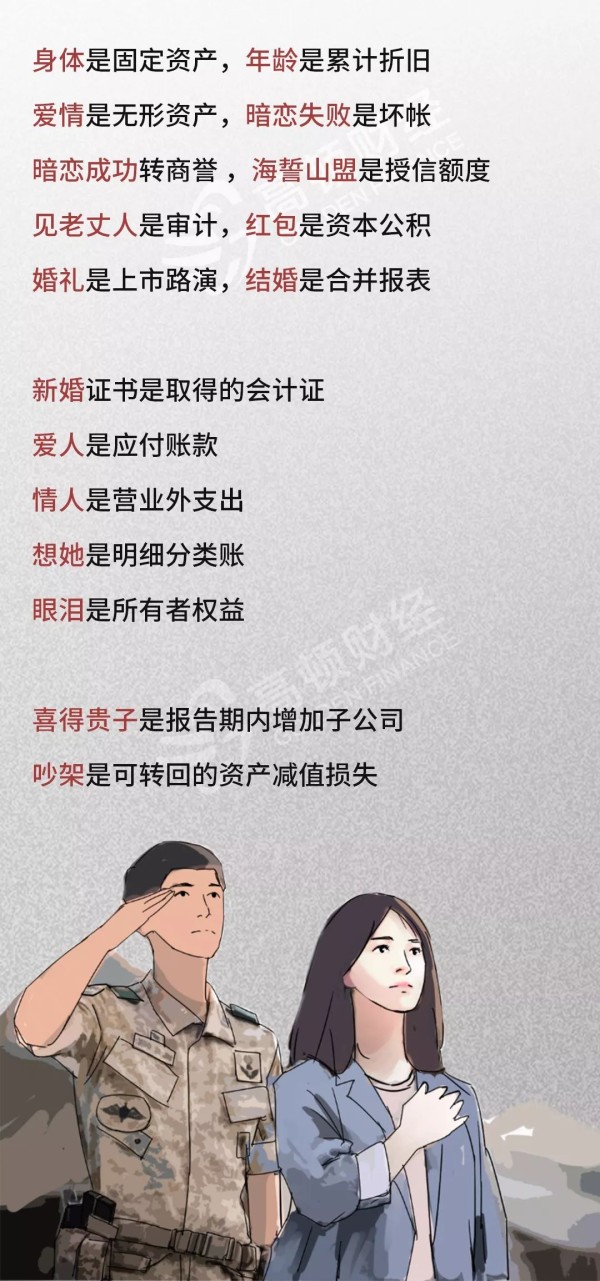

从娱乐圈中的恩爱夫妻,到现在所有人都在“期待”他们的婚变离婚。即使完成了应收账款到固定资产的转变,却依然没有逃开坏账的命运。爱情的长短就像折旧方式,长的叫平均年限法,短的叫加速折旧。

爱情是无形资产,结婚是合并报表

错爱是高估利润,而离婚……

看到李小璐和贾乃亮离婚,加上之前范冰冰李晨分手,双宋离婚,让我不禁感叹,当会计融入生活中,融入爱情中时,会计是会说话的!下面是老师在2010至2011年期间“无聊”时写下的,后在网络上到处传播,现根据当时的微博整理如下:

人生就是一本会计账簿

以上,就是贾乃亮和李小璐二人一直以来的从相恋到离婚的过程,在注会菌看来,明星也是普通人,只是他们的离婚可能更受关注一些,没有必要因为他们离婚就不相信爱情了!

与自己爱的人结合是应付账款,

与爱自己的人结合是应收账款;

愿天下有情人,厮守一生;

既能收获应付账款,也能收获应收账款!

▎本文由【注册会计师】独家整理,作者Tony。部分素材来源于马靖昊说会计。如需转载或引用需申请授权,版权归原作者所有,侵权立删。返回搜狐,查看更多

责任编辑: