投机者趣店

在校园贷、幼儿教育、汽车新零售、高端家政中频繁切换身份的趣店,越来越像一名投机者。

文丨BT财经 毓言

趣店正在面临退市危机。

12月17日,趣店股价跌至最低点每股0.81美元。如果趣店的股价在较长一段时间内保持在1美元以下,将面临退市危机。根据纽约证券交易所的规定,当一家公司股价连续30个工作日低于1美元时,将面临强制退市的风险。

23日晚,趣店再次发布公告,其创始人、董事长兼首席执行官罗敏称,在未来12个月内利用个人资金最多回购1000万美元的趣店美国存托股(ADS)。

就在2018年,罗敏还放出豪言,自2018年1月1日起,在趣店集团市值达到1000亿美元前,他本人不再从公司领取薪水和奖金。如今,趣店市值仅剩下2.5亿美元。距离罗敏的梦想越来越远了。

曾被称为中国“最会赚钱的公司”,趣店究竟怎么了?

连续七季营收下滑,趣店盈利能力堪忧

2014年,互联网金融业务正值风口。

印着“非土豪、不卖肾学生也能买iPhone6!”的“诱人”传单飞到高校的各个角落,趣分期踩中消费分期的风口,地推积累了上百万的用户,并与蚂蚁金服建立合作关系,通过支付宝流量加持形成爆发式成长。此后趣分期一路高歌猛进,最终更名为趣店(NYSE:QD),于2017年10月18日在纳斯达克敲钟上市。

从成立到上市仅1278天,市值一度超过100亿美元,曾被誉为是全中国“最会赚钱的公司”,风光无限。但近年来,趣店的路似乎不似之前那般顺利,多次开拓新业务失败、营收大幅下滑直接导致了投资者对企业的信任危机。

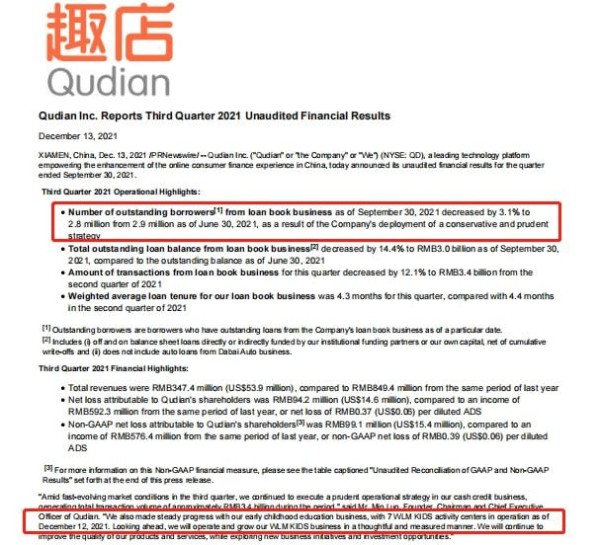

2021年12月13日晚间,趣店公布了截至9月30日的2021年第三季度未经审计的财务业绩,在营收、盈利方面仍没有交出令社会公众和投资者满意的答卷。之后的几天,趣店股价持续下跌,至12月17日收盘依然处于1美元的“生死线”之下,按照美股市场交易规则,上市公司连续30天股价在1美元以下,将面临强制退市的风险。

究竟是什么原因导致趣店股价“跌跌不休”呢?答案还要在财报里找。

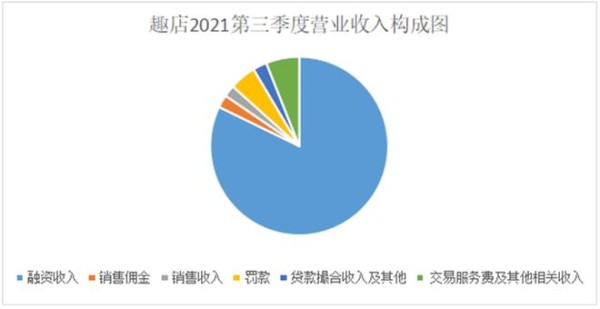

据财报显示,趣店2021年第三季度的营收为3.47亿元,与去年同期的8.49亿元相比,下降了59.11%。具体来看,趣店以借款为主的融资业务和贷款撮合业务收入这两大业务板块均处于大幅下降状态。融资收入总额为2.9亿元,与去年同期的4.87亿元相比下降41.41%;贷款撮合收入及其他收入为877.6万元,与去年同期的1.77亿元相比下降了95.05%。

此外,销售佣金收入为803.7万元,与去年同期的1807.3万元相比下降55.53%;销售收入及其他收入为732.6万元,与去年同期的1.39亿元相比下降94.73%;交易服务费及其他相关收入为2094.4万元,与去年同期的662.9万元相比增加215.95%。构成总营收的六个分支中,五个严重下滑,唯一坚守增长“底线”的交易费用及其他相关收入仅占营业总收入的6.03%,可谓“战况惨烈”。

最可怕的是,这样大幅度、全业务链的业绩下滑并不是偶然。据统计,这已经是趣店营业收入持续下滑的第七个季度。2020年第一季度营业收入同比减少54.32%;第二季度营业收入同比减少47.45%、第三季度营业收入同比减少67.22%、第四季度营业收入同比减少63.05%;2021年第一季度营业收入同比减少46.16%、第二季度营业收入同比减少64.69%。

在利润表高频、大幅震荡的前提下,趣店的资产负债情况却出奇的平稳。2021年第三季度,趣店资产总额为144.32亿元,同比增加9.28%,环比仅减少了0.63%;负债总额为18.46亿元,同比减少6.18%,环比减少了0.17%。

现金及现金等价物和短期投资合计为778.34万元,同比增长49.54%,环比下降4.6%。自今年第一季度以来,趣店开始进行资金回笼,持有现金及现金等价物的比例明显提高,不少媒体和分析师都认为趣店是在进行投资观望,从第三季度趣店增加短期投资比例,减少货币资金的情况来看,公司可能还处于业务投资的“纠结期”,或对市场经济形式仍存在顾虑,选择留存较大比例的类现金资产,抵御充满不确定性的经济环境和市场风险。

面对收入的连续下跌,趣店虽然在成本、费用方面加紧管控,但由于投资活动亏损、行政管理费用升高,趣店终于抵挡不住高额成本、支出压力,出现了上市以来的首次亏损。2021年第三季度归属于母公司的净利润为-9417万元,同比下降84.10%。其中,行政管理费用由去年同期的5830.8万元增长至1.58亿元,同比增长170.42%,主要是由于万里目少儿业务的大规模铺开导致的人力成本上升;利息及投资收入由去年同期的-3878.60万元进一步下降至-1.26亿元,同比下降223.57%,在财报中暂未体现具体原因。

高频更换全新赛道,转身进军幼儿教育

关于未来的业务发展,趣店也在财报中指明了方向,在金融信贷管理日益严格和规范的大环境下,趣店对贷款业务的开展更加审慎,对借款人的审核标准也愈发严格,贷款账簿业务的未偿还借款人数量从为280万元,与2021年第二季度的290万相比减少了3.1%;贷款账簿业务贷款余额总额为30亿元,较2021年第二季度末的余额下降14.4%。

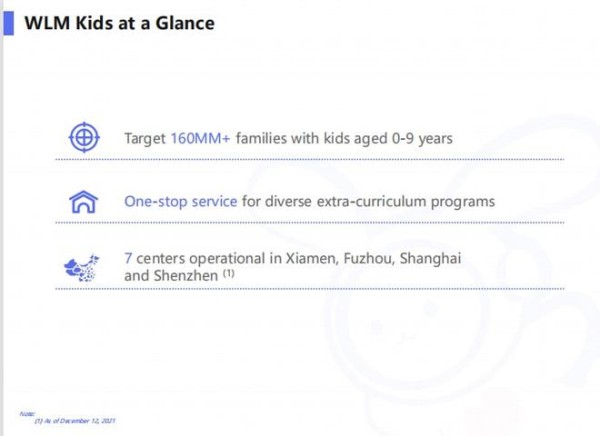

公司也在积极拓展业务渠道,比如最近几个季度财报中频繁提及的“万里目少儿”项目。项目定位为0-9岁少儿素质教育综合体,旨在打造多种课外课程的一站式服务,开设课程有篮球、足球、网球、芭蕾、乐高、钢琴、游泳、英语、美术等多种科目,现已在福建省厦门市设有校区,江西省、广东省、浙江省、辽宁省和上海市、重庆市、天津市七个省市开设分部投入运营。但由于万里目少儿为寻求竞争差异化,主打线上线下结合的业务模式,又受到新冠疫情反复的影响,还很难见到收效。

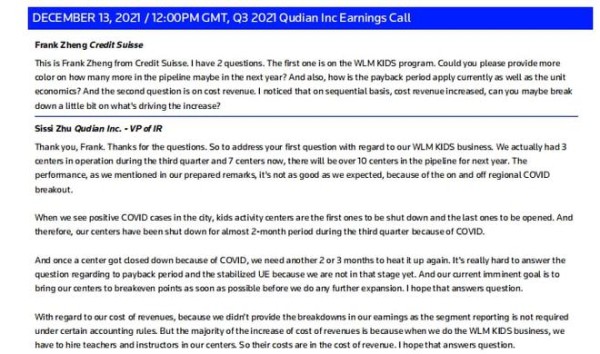

当瑞士信贷的 Frank Zheng问及趣店万里目少儿项目的前景和究竟何时可以控制成本、增加收入时,趣店方面回应:“由于地区性新冠疫情的反复,营收增长没有我们预期的那么好突破,因为新冠肺炎确诊病例时,最先关闭、最后开放的都是儿童活动中心,因此这个问题很难回答。我们当前的目标是在我们进一步扩张之前,让我们的中心尽快达到收支平衡。”

当然,趣店选择教育也并不是毫无道理。在双减政策正式出台以来,全凭课外作业辅导盈利的各大教育机构收入严重下滑,但素质教育却从未停歇。据统计,2015至2019年间,素质教育市场规模从2642亿元增长到5286亿元,足足翻了一倍。很明显,趣店是希望效仿之前成功的“老路”,希望依靠“风口”带着现在的趣店再次起飞。

但超高的市场份额意味着竞争的加剧,火花思维、美术宝、编程猫等公司已在该赛道内形成较大领先优势;字节跳动、腾讯、软银、红杉中国、IDG、KKR、纪源资本、创新工场等互联网巨头和明星机构紧随其后;加之课程培训的严格监管,不少公司寻求转型之路,相似需求、同样客户群体的素质教育行业就成为了课程培训机构转型的首选。

况且,这已不是趣店首次涉猎教育行业,早在2018年10月,趣店便推出1对1在线家教平台“趣学习”,采用C2C的模式,为讲师和学生搭建交易和授课平台,成立之处,平台不仅不抽成,还给予老师和学生大额补贴,不久,平台内就出现了大量的“假”老师和“假”学生。这种C2C的模式虽然降低了课时费用,也加大了监管难度,平台很多所谓“名师”还仅仅是未毕业的学生,甚至没有正式的教师资格证。之后,趣学习业务不了了之。

教育是公认的慢赛道,孩子的人生只有一次,家长对培训机构的选择慎之又慎,结合趣店过往的业务模式,多大都延续“唯快不破”的互联网老路,趣店能否静下心来深耕素质教育,还尚未可知。

公司依赖投机?业务转型长路漫漫

其实在趣店脱离校园贷业务后,也曾尝试过很多业务,除上文中提到的趣学习外,还有2017年的汽车新零售项目大白汽车;2018年的高端家政项目唯谱家、意在打造ToB的金融生态的开放平台战略;还有在2020年3月开始,在2021年第三季报中已进行全面”清仓“的奢侈品电商平台万里目。

但这些业务开展都并不理想,长则两三年,短则不到一年全都黯然收场,其中有经营管理原因,也有市场大环境使然。如果说这些业务都不能成功带领趣店转型由于单纯的”倒霉“,还是有失偏颇。

从近些年的业务动作来看,趣店从不恋战,一个行业走入死胡同,就立刻转战下一个行业,两项业务基本没有交叉,也很难形成关联,聘请的专业人才也需要进行“大换血”,导致了人力成本居高不下,人才流失现象严重。虽然凭借严格的成本控制战略和资产配置方案,趣店可以在业务频频关停和更换中保持平稳运营,但探索新业务的脚步也从未停歇。

总是这样更换赛道终究不是个好办法,投机或许可以在短时间内取得超高收益,但也始终只能作为“第一桶金”,因为高风险不一定代表高收益,但高收益必定伴随高风险,企业发展并不能依靠赌性和偏执,需要的是充满长期主义的战略思维和自我反思。

不得不说,经过多次的“试错”现在的趣店也已经陷入进退两难的境地。

在市场风向、政策监管还不确定的情况下,像之前几个季度一般守住杠杆、留足现金观望诚然是最好的选择,但低于1美元的股价却在不断追赶趣店前行,急需拿出一个切实可行的发展方案来唤起投资者的信心,这对趣店管理团队又将是一轮严峻的挑战。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

网址:投机者趣店 http://c.mxgxt.com/news/view/362045

相关内容

贾乃亮、傅首尔,为何与趣店切割?趣店股权曝光:罗敏持股25% 蚂蚁金服昆仑万维蓝驰离场

明星店频频踩坑,消费者陷入信任危机!

合作艺人与趣店“切割”的双重警示

明星到店、趣味活动轮番上演 线下门店人气火爆

罗敏第十次创业宣告失败!趣店转型屡败,补贴百亿的万里目也黄了

星城冬趣丨长沙酒店业再添新秀,温德姆酒店集团再发力

益方生物:12月4日接受机构调研,包括知名机构彤源投资,趣时资产,正圆投资的多家机构参与

贾乃亮、黄晓明等为趣店站台,罗敏的预制菜却“越炒越糊”

被纹眉店坑了要怎么投诉?

随便看看

最新实时动态

- “娱乐金樽盛典”知名网络歌手齐聚北京走红毯

- IU闵玧其

- 切尔西的真实样子图片大全(切尔西的真实样子图片大全高清)

- 好听的足球比赛音乐背景(足球比赛主题歌曲)

- 2022世界杯明星,2022年世界杯球星

- 2012年欧洲杯出场音乐,2012年欧洲杯出场音乐有哪些

- 巴西足球贝利近况怎么样(巴西足球明星贝利的故事)

- 世界杯决赛 盛宴图片,世界杯决赛 盛宴图片高清

- 克林顿女儿切尔西足球穿搭,切尔西克林顿不是克林顿女儿么

- 梅西 中年失业了嘛微博,梅西 中年失业了嘛微博

热点实时动态

- 12044

- 7400

- 7205

- 7044

- 7011

- 6720

- 6285

- 6108

- 6108

- 6090