远景风电的突围与顺势而为 | NEBR明星公司

新能源商业评论(NEBR),致力于打造新能源产业创变时代最有质感的商业评论内容,凝聚核心产业从业力量。明星公司栏目,关注行业头部重点公司,结合企业最新动态拆解产业方向、内部战略,形成权威的系统解读。

【摘要】远景能源作为远景科技集团旗下专注于风电领域的企业,领跑中国风机企业发展。

值得注意的是,中国市场正同时在全球风电产业占据更重要的位置。

相关专家指出,据全球风能协会数据,中国维持了全球风电行业的大部分增长,欧美则在该领域面临短缺和长期投资的缺失。而从全球新增风电规划看,2023年全球新增风电装机容量117GW才刚刚超过计划量的三分之一。

从这个角度看,所谓中国的产能过剩与艰难处境,实际上只是短期的周期性波动,长期来看,带动新能源增长依旧发力不浅。

随着产能过剩论的背后逻辑被逐渐厘清,当前的中国新能源厂商应该更多考虑短期下行市场下的阶段性养精蓄锐。面向长期的全球市场,新能源产能还需要更多建设。

以下为正文:

新能源产能也许不是一个过剩问题,而是全球之间的调配问题,在保持世界需要的基本产能水平下,包括美欧在内的海外市场可能更需要中国的供应链做补强,对风电行业尤其如此。

7月16日,远景能源与沙特公共投资基金(PIF)、沙特能源设备公司Vision Industries签署了相关协议,成立风电装备合资公司,在沙特本土进行风机及关键零部件的本地化生产制造。

根据官方信息,远景将成为此次设立的合资企业的最大股东,沙特公共投资基金是第二大股东,Vision Industries持有剩余股权。“合资公司将帮助沙特风电价值链到2030年实现75%本地化生产的目标,助力中东地区的清洁能源转型。”

作为远景科技集团旗下专注于风电领域的企业,远景能源2023财年位居全球风电整机商榜首。

辗转多年,如今站在全球风电场复杂组件供应链的视角,远景能源和中国厂商的地位也许将更加重要。

01

后来居上的风机巨头

在国内风机制造领域,远景能源实际是后来者。

2007年,远景能源在江苏江阴正式成立。同一年,金风科技已经完成了国产化风机制造的第一次创业,华锐风电1.5MW风电机组产量突破500台,明阳风电也已经在广东地区取得了一定市场份额。

好在,远景能源并没有错过国内风电行业的黄金期。与当时专注高风速区域的大部分同行不同,创业初期的远景能源选择低风速领域发力,成为第一个“吃螃蟹”的人。

2009年远景推出的全球首款1.5兆瓦87米风轮低风速智能风机,被运用在全国第一个低风速风场安徽来安风场,这款风机凭借良好的运行工况成为了远景的最佳名片。

事实证明,远景能源的这一决策极有先见之明。一年后,“三北”地区低质低价的恶性竞争和弃风限电情况的恶化,给风电行业带来巨大冲击,越来越多的风电投资企业将目光南下东移,在低风速风电场跑马圈地。

2021年12月,远景设计研发的首台160米高大直径分片式全钢塔筒智能风机在江苏射阳落地安装,这是中国最高的叶片超过170米直径的陆上智能风机。

迄今为止,远景在中国低速风机领域的市场占有率保持第一。

除了在低风速风机市场取得先机,远景能源也成功凭借技术优势在海上风电市场站稳脚跟。

2024年5月,全国首台“碳中和”海上大兆瓦风机——远景能源EN-256/16.7样机在射阳并网,这也是全球已并网的最大风机,中国海上风电再一次站在全球技术高地。在最早拿到批量订单、最早获得完备认证、最早批量交付并网的大型化商业机组EN-252/14基础上,EN-256/16.7针对深远海场景在制造、交付、吊装、运输、运维等各环节深化技术创新,核心部件全面优化升级,发电性能更上一层楼,将为深远海海域风电开发提供全新解决方案。

02

从智能风机到智慧能源

低风速市场带给远景的不止于此,还为之后的风电数字化埋下了伏笔。

一方面,低风速风场所在的中东部相较于“三北”地区地形更复杂、风资源条件更差、投资风险更高,对风场管理有更高的要求。

另一方面,低风速风机智能控制方面的研发也推动了远景能源风机软件系统的发展。据报道,相比传统风机几万行的控制软件代码,远景能源智能风机控制系统搭载的软件系统代码超过200万行。先进的软件传感器和控制代码为远景提供了风场管理的技术优势。

于是,全球首创的智慧风场产品平台应运而生。

打通了基本的物质层后,远景开始建设能源管理系统。动作包括全资收购欧洲第二大可再生能源管理软件公司Baze Field,战略投资全球最大电动汽车充电网络公司Charge Point和全球领先的智能电网大数据技术企业Autogrid。

03

产能尚未过剩,中国可能正推进全球风电革命

过去几年,全球风电行业一直不太好,今年才刚刚有所回暖。

据行业团体全球风能协会(GWEC)发布的报告,2023年全球新增风电装机容量达到117GW,是有史以来风能发展最好的一年。

但如果相比于国际能源署评估的2030年年底前每年所需的320GW新增装机容量,这个增量才刚刚超过三分之一。

值得注意的是,除去中国市场,海外风电新增装机容量仅41GW。

尽管从去年开始一直流传中国产能过剩的言论,但现实情况却是,中长期来看,新能源行业依然有较多需求。

相较而言,反而是海外,尤其是美欧市场在中长期相应落后。

对此,全球风能协会认为,“从欧洲到美洲,未来供应链产能都存在长期投资不足的问题”“风电行业企业对扩大产能犹豫不决。”政策支持的摇摆及提供许可证、电网连接和土地的延迟都是造成这种不确定性的原因。

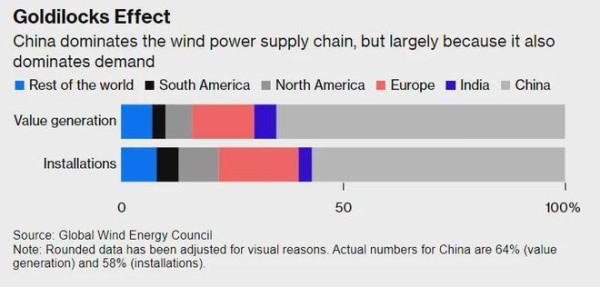

据全球风能协会数据,中国维持了全球风电行业的大部分增长,对此,其直言“中国主导风力发电供应链,主要因为该国也主导需求”。

从这个角度看,所谓中国的产能过剩与艰难处境,实际上只是短期的周期性波动,长期来看,带动新能源增长依旧发力不浅。

而欧美则似乎想极力排除低价的中国产品,如果打通这个壁垒,全球产能加起来,可能远远未达到标准。

这方面,远景的风机也许在国际市场将有更多故事。

风机业务方面,根据伍德麦肯兹发布的报告,远景能源在2023财年以22GW风机订单位居全球风电整机商榜首,占新增市场份额14.2%,维斯塔斯和金风科技以19GW和18GW分列第二、第三。

此外,在彭博新能源财经近日发布的2023全球风机新增吊装排名榜单中,远景能源以15.4GW的新增装机容量超越维斯塔斯,斩获全球第二的成绩。2024年一季度,远景能源在印度市场斩获1234MW新增订单,再次领跑印度风电市场。

04

尾声

随着产能过剩论的背后逻辑被逐渐厘清,当前的中国新能源厂商应该更多考虑短期下行市场下的阶段性养精蓄锐。面向长期的全球市场,新能源产能还需要更多建设。

这一视角下,现阶段相对有能力的玩家则更应该关注细分业务的长期发展。这也能从另一侧面解释头部大厂仍在扩产的逻辑——不仅是为了规模化竞争优势,更是顺应产业长期发展过程中的增量趋势。

风机市场已经证明了这一逻辑,其它新能源细分领域亦是如此。

网址:远景风电的突围与顺势而为 | NEBR明星公司 http://c.mxgxt.com/news/view/376419

相关内容

强势突围,波司登华丽转身背后的战略逻辑娱乐明星集体扎堆VR 是顺势而为还是营销作秀?

从“明星”电影公司看中国电影早期的现实风格之路.doc

“艺人商务经纪”模式的突围与逆袭

拉着刘璇、陈一冰及胡可等明星开店,“星拍档”认为明星电商的突围关键在于稀缺内容

从烧烤工到大明星,5年顺风顺水,黄景瑜是如何强势逆袭的?

电影《中国车手周冠宇》曝全新预告 中国F1车手突出重围 为荣誉而战

明星电影公司

明星冲突与商业前景的制约

明星基金经理冯明远:震荡市如何定风波

随便看看

最新实时动态

- 明星时尚圈翻车现场:白冰高定来源不明,唐嫣穿假货,李玟被投诉

- 王晶点评港台美女时,指邱淑贞林志玲不时尚,他认为真正的美女圈内少有

- 女星时尚红毯争艳:高圆圆无新意 蕾哈娜造型被玩坏

- 42岁孙俪在红毯上的状态,暴露了娱乐圈女明星的中年尴尬

- 鲁豫访谈:探寻明星真实内心的艺术

- 马思纯首谈抑郁症,吐露心声十年未睡过好觉!网友:好心疼!

- 宅家必看5部明星访谈节目推荐

- 演员罗晋接受《环球时报》专访:尽最大努力拍有意义的作品

- 访谈节目停播,明星出场费两小时 50 万,你还想看吗?

- 在2025戛纳红毯,赵樱子宛如从神秘西域翩然而至的女神

热点实时动态

- 12044

- 7400

- 7205

- 7044

- 7011

- 6720

- 6285

- 6108

- 6108

- 6090