腾讯已经甩开阿里一条街了

作者 | 高凌朗

编辑 | 侯旭

前阵子,腾讯、阿里等互联网企业相继发布了自己的财报。

作为中文互联网的两大超头公司,腾讯与阿里表现的对比下来也挺有意思,简单来说,腾讯与阿里开始出现明显分化。

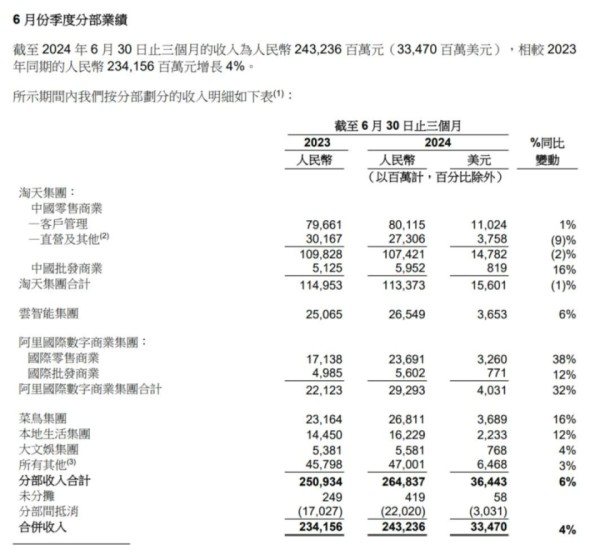

其中,腾讯上半年营收3206.18亿元,同比增长7.16%;归母净利润895.19亿元,同比增长72.12%。其中二季度营收1611亿元,同比增长8%;归母净利润达到476亿元,同比大增82%,经调整后净利润增长53%至573亿元。

阿里巴巴在2025财年第一季度(自然年2024年二季度)收入2432.36亿元,同比增长3.88%;归母净利润242.69亿元,同比下降29.31%。

从利润来看,腾讯已经刷开阿里一条街了。

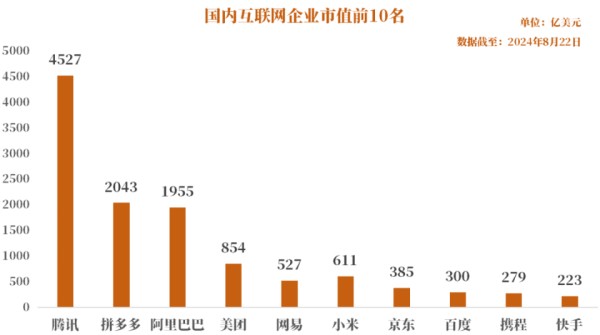

从市值来看,腾讯目前是中国互联网企业中最值钱的公司。目前市值约为4527亿美元,断崖式地超越了其他竞争者。

除了游戏业务稳定复苏外,视频号被认为是腾讯业务增长的主要推动力,视频号广告收入的增长提升了公司的整体营收和毛利率。

而阿里巴巴本季度的总营收增幅仅为3.88%,这是自2023年组织架构调整以来的最低增速。

一方面,阿里国际商业等业务仍在亏损换增长,另一方面淘天集团(电商业务)作为阿里巴巴的主营业务,本季度收入同比下滑1%,客户管理收入(广告+佣金)的增长也停滞不前。

目前来看,阿里的其他业务要么是服务于电商的,要么尚未有显著起色。对于淘天平台而言,其已难以有效控制价格,商家与平台的博弈愈发激烈。受去库存周期变化,商家逐步放弃低价战略,成为当前形势的一个显著体现。

如何让CMR随着GMV增长,并同时在低价竞争策略和提升用户体验之间找到平衡点,是阿里目前最头疼的事情。

社交和游戏业务一直是腾讯的两大支柱。近年来,随着视频号的推出,腾讯在广告业务上取得了显著的进展,成为公司新的增长点。

视频号作为腾讯在短视频领域的战略布局,已经成为推动公司营收增长的重要力量。可以说,视频号不仅丰富了腾讯的内容生态,还为广告业务提供了巨大的增量空间。

财报显示,游戏业务依然是腾讯的主要收入来源,其次是经融科技与云服务。广告业务虽排第三,但以19%的同比增长率显示出强劲的发展势头。趋势表明,广告业务对腾讯总营收的贡献可能会逐渐增加。

自2020年上线以来,视频号已运营接近4年。尽管产品早期面临产品形态摸索的挑战,但视频号一直未采取大量补贴式推广来“强行”引流。相反,它依靠微信庞大的用户基础,通过持续而稳定的方式,成功度过了冷启动阶段。按照微信的说法,就是成为了“原子化”组件。

2023年后,随着用户和创作者形成规模,视频推荐算法介入更为显著,这使得内容与用户的匹配更加精准,提升了用户粘性。尽管短视频平台内容趋同是大趋势,但还是能看出视频号正在发展自己的特色,特别是在二三线城市的用户群体中。

值得一提的是,此前公众号等微信生态产品主打私域概念,也就是靠订阅关系进行流量分配,平台不过多参与流量分配,这其实也导致腾讯早期广告变现受阻,大量广告投放都通过“广告主-媒介公司-KOL”私域闭环实现。

但是现在,无论视频号还是公众号都转向了流量算法,平台掌握了流量分发权,这也为腾讯广告业务打开了增长空间。

当然也可以认为,正是大量用户已通过订阅与社交关系产生流量线索,微信才拥有了非常强大的用户标签体系,从而让今天的推荐算法更加精准。

另外,Q2季度微信小程序游戏流水同比增长超过30%,同时小程序总用户使用时间也同比增长超过20%,多方面显示出微信生态的活力。

游戏业务方面,尽管有网易、米哈游等较为强势的对手争夺市场,但《王者荣耀》和《和平精英》在游戏市场的地位和变现能力一直保持稳定,稳居行业前列。《英雄联盟》IP系列的多款手游以及最新上线的《DNF手游》在游戏收入榜单上均表现不错。

目前来看,腾讯降本增效已经有所起色,而且人员变化不大,说明情况已经稳住了。盯住视频号的增长对腾讯的未来发展至关重要。

我们认为,之所以腾讯能够有效实现降本增效,也是因为腾讯主要是轻运营重产品模式,产品本身才是核心资产,费用收缩对产品盈利影响相对有限。

不过,腾讯游戏业务面临的挑战却也开始显现,其主力产品多为运营时间较长的老游戏,另一部分产品也是基于已被验证IP端转手的“炒冷饭”,持续的产品创新是腾讯游戏保持长期竞争力的关键。

相比腾讯,阿里的压力可就大多了。

细看财报,阿里巴巴的国内电商板块虽然在交易规模和订单量上分别实现了个位数和双位数的增长,但其客户管理业务却几乎停滞不前,这既反映了商家在阿里平台投放意愿的减弱,也预示着淘天货币化率的下滑趋势。

目前,电商平台正经历集体去低价化,同时零售定价权逐渐向商家转移。从宏观层面来看,这可能预示着去库存阶段已经接近尾声,这使得平台控制价格变得更加困难。(详见《淘天的路走歪了》)

同时,电商市场的整体格局也在变化,除了抖音、快手和拼多多等平台外,微信视频号也可能开始争夺电商市场份额,成为重要的竞争者。

在阿里的其他业务中,菜鸟收入同比增长16%至268.11亿元;本地生活集团收入同比增长12%至162.29亿元,亏损同比收窄;云智能集团的营收同比增长了6%至265.49亿元;大文娱业务收入同比增长4%至55.81亿元;国际电商业务表现较为亮眼,实现了32%的营收同比增长至292.93亿元。

值得注意的是,财报显示截至2024年6月30日,阿里员工总数为19.82万人,而截至2023年12月31日为21.93万人。这意味着整个2024年上半年,阿里累计减员约2.1万人,互联网企业降本增效的风潮在阿里表现得更为明显。

回到主要业务,今年7月以来,淘天对部分商户规则进行了修改并发布,淘宝和闲鱼将对平台上的交易收取0.6%的“基础软件服务费”;天猫取消年度软件服务年费;提升商家售后自主权;阿里妈妈新工具“全站推广”向所有淘宝和天猫商家全量开放;

在新的行业环境下,淘天需要直面重构其平台货币化体系的必要性。同时,为了顺应时代,后台的商家营销工具也需要进行相应的更新与升级。

目前,电商行业在完成优胜劣汰的产业出清后,会进入补库存阶段,商家竞争环境放缓逐渐重拾定价权并追求更高销售利润,平台需要更为主动去做出调整,包括货币化率和品牌溢价方面的支持。

淘天集团的GMV增速虽然有所提升,但公司仍需将重点着重于提高自身的货币化表现。考虑到全站推广和0.6%软件服务费所带来的影响,淘天的后续表现还需要进一步观察。

昔日中文互联行业从“BAT”逐渐走向“AT”双雄格局,如今从利润和市值表现上来看,腾讯可以说已经甩开阿里一段距离了。

总的来看,腾讯核心业务(游戏、社交)依旧稳固,新兴业务(视频号)初具雏形,而阿里核心业务(电商)腹背受敌,新兴业务(云)增长放缓。接下来,阿里要加把油了。

网址:腾讯已经甩开阿里一条街了 https://mxgxt.com/news/view/397448

相关内容

为了对抗阿里!王兴已离不开马化腾?阿里腾讯走到了命运转折点?

腾讯与阿里,世界大和解

拆墙!腾讯、阿里真的握手言和?

“阿里系”与“腾讯系”的较量

钉钉:阿里系公司的腾讯式成功

阿里巴巴突然起诉腾讯,马云和马化腾彻底闹掰?腾讯要做的什么?

6大童星,关晓彤不是最漂亮,最后一位甩她几条街

马云称“腾讯是阿里的伴侣”,他还向郭广昌问了这个问题

腾讯和阿里巴巴打的不可开交,为什么马云和马化腾还是朋友?

随便看看

最新实时动态

- 凭实力摘掉“黄晓明表妹”的标签,4连胜的陈梦终于圆梦奥运

- 陈都灵杭州活动现场饭拍,嘟嘟粉色挂脖裙造型太好看了水印

- 《延年和乔年》上海首演,韩再芬携原创与经典黄梅戏来沪

- 关晓彤的男朋友,张钧甯的男朋友,颖儿的男朋友,差距一目了然

- 我的明星男友2官方版下载正版

- 我的明星男友2内购版下载

- 我的明星男友2官方版下载

- 《三人成舞》柳叶清茶 ^第78章^ 最新更新:2019

- 做梦梦到了明星成了我男朋友是什么意思?

- 偶像和男朋友的区别

热点实时动态

- 13341

- 8347

- 8145

- 7951

- 7914

- 7623

- 7194

- 7181

- 7095

- 6989