氢能市值第一股易位,中日韩“三国杀”再现!如何抢占主导权?

作者:邱月盈 氢云链 CEO

导读:放眼望去,在全球新能源科技爆发、碳中和、能源安全大背景下,氢能和燃料电池产业可能是中国可以追赶、立足、甚至超越国外距离最短的一个新兴产业。

一、风从哪来:Plug Power超过尼古拉,燃料电池第一市值股易位

1月7日,韩国SK集团旗下公司以1.6万亿韩元(约合人民币95亿元)对价收购了美国普拉格能源(Plug Power)9.9%的股份,SK成为Plug Power最大股东,宣称SK将同Plug Power在2022年设立韩国合资公司,携手进军亚洲氢能市场。

收购消息披露当日,Plug Power股价应声狂飙35.11%,市值过千亿(人民币1353.25亿、美元超200亿),市值远超尼古拉,成为全球市值第一氢能概念股!

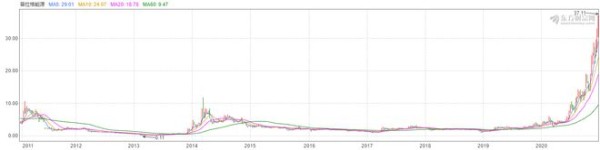

图1 Plug Power股价变化图 来源:东方财富网

股价是产业发展阶段缩影。Plug Power股价几乎十年未动,在2020年6月下旬发生反转,美国股市中氢燃料电池概念股价迎来“咸鱼翻身”机会,成为市场投资者追捧的明星股。

这一波氢燃料电池行情风从哪来?

氢云链认为,技术创新+规模应用导致全球燃料电池成本下降超出市场预期就是上涨动力。换句话说,燃料电池版“摩尔效应”带动全球氢燃料电池产业赛道逐渐清晰,产业爆发点临近才是这轮市场行情上涨的底层逻辑。

Plug Power股价处在高位,为何韩国SK要高位接盘?比较大洋电机、潍柴动力成功抄底入股巴拉德坐享这轮估值上涨红利,究竟韩国SK高价收购这个“世界第一市值”动机为何?SK加码氢能赛道向市场传递什么信号?中国企业和资本方该如何理解这个信号?

韩国SK财团出身名门,战功赫赫,举手投足皆有故事,市场影响力不容小觑。接下来让氢云链给各位粉丝剥个洋葱,争取从外到内看个明白。

二、剥个洋葱:为何韩国SK要高位接盘?

与半导体、电子等产业类似,韩国燃料电池产业很大一部分承接自美国。多个韩国财团在收购、投资或与美国燃料电池制造商达成合作协议的案例很多。

2007年浦项制铁就与美国FuelCell Energy开始接触并展开合作,后续还一度成为该企业最大的股东;2014年斗山收购了一家名为ClearEdge的燃料电池企业,将其与另一家收购的韩国燃料电池企业Fuel Cell Power合并成立了斗山燃料电池公司(美国)。

SK此前也与bloom energy有过合作。2017年两家公司成功合作竞标了韩国一个SOFC装置,并在2018年SK E&C成为bloom energy在韩国的分销商。

因此,韩国企业收购美国燃料电池企业是常规操作。正如纽约考恩公司(Cowen & Co.)的分析师就曾指出, “如果没有韩国的支持,美国部分燃料电池工业也许已经垮掉了。

只不过SK高位接盘,对比斗山和浦项制铁在产业低潮时以较低价格进入显得有些“冤大头”。也许是钱多好成事!像浦项制铁就与fuel cell energy就合作不畅,在今年6月FCEL宣布中止合作,甚至闹上了法庭。运气好的话,这次SK高价或许能从Plug Power拿点真技术,找到产业突破口,或者借助Plug Power技术拓展亚洲市场!

考虑到韩国SK财团投资调性,氢云链认为,SK收购PLUG不是财务投资,企业布局背后很可能还掺杂着政府的意志:收购全球最好的燃料电池企业(之一),进军全球市场。但这个大手笔仅仅是个开始,中国产业应该保持关注,毕竟来自韩国氢能产业潜在的竞争压力不容忽视。

三、昨日再现:亚洲火车头,中日韩三国杀再次上演

当下的中国氢燃料电池产业发展模式还在摸索中。回顾锂电池、液晶面板产业,技术在美国,商业化看在日本,大规模产能靠中国!

未来中国胡燃料电池产业是否会沿着“欧美发明,日韩发展,中国发杨广大”这样的规律再来一次?

做个背景分析:

(1)技术方面,中日韩技术源头可以说均与巴拉德有密切联系,但随着时间推移,日本燃料电池技术已经自成体系,中韩两国则是“自主+引进/收购”两条腿走路,各有创新;

(2)市场方面,随着美国燃料电池汽车市场发展停滞,中韩已经成为世界燃料电池汽车发展最快的增量市场,并即将成为最大的存量市场;

(3)基础设施方面,东亚地区在加氢站数量、氢气生产能力等方面已经实现了领先。

与锂电、造船、液晶面板等一系列产业一样,在美国对于燃料电池重视不足,欧洲重点放在氢能端,中日韩三国政府的大力推动的情况下,东亚地区再次成为产业的火车头,燃料电池产业很可能将再次上演中日韩的“三国杀”。

令人鼓舞的是,我们就是靠着“政策补贴、一窝蜂、抢产能”这个网络公知经常拿来批评、说事的笨招,在多次中日韩“三国杀”中似乎没打过大败仗!除了中国足球这种“世界难题”外,中国制造就是从低端产品入局,然后几乎都在全球市场竞争中站稳了脚跟乃至逐渐占据了产业主导地位。方法不算高端,但至少有效!

四、前车之鉴:如何抢占氢能产业主导权?

氢能和燃料电池产业具备全球化特征。氢云链认为“开放、合作”将是全球未来氢能与燃料电池产业长期发展主旋律,SK收购普拉格已经证明了这一点。

认真揣摩2020年财政部等五部委燃料电池版“十城千辆”示范政策精神、中欧贸易协定、RECP会议精神后,氢云链判断:从2021年开始,中国燃料电池电池市场也将是一个以开放为基调的市场,这是大势所趋!在这个前提下,氢云链推测在今年或明年,丰田与现代的燃料电池项目就将大概率正式落户国内,外资企业与自主品牌同台竞技的日子很快到来!

在一个开放的市场,抢占产业主导权需要靠老套路还是新思路?

看下近来二级市场大热的光伏和锂电产业可以为燃料电池产业提供哪些启发。

以光伏为例,从“两头在外(技术在外、市场在外)”,到“骗补骗贷”,再到“世界光伏看中国”,中国光伏产业从无到有,成为名副其实的全球第一:从硅料、硅片,到电池、组件,光伏上下游的几乎每一个环节,当下的中国都可以卡国外脖子,而不是每天在新闻上看到的被国外卡脖子。这是“空间换时间”策略成功结果。

庞大的国内市场和强力的政府支持能够支撑足够多的企业和从业人员生存,只要市场能够养活企业,企业就能够逐步从产品、系统向核心零部件、原材料延伸——正是典型的“剥洋葱”发展方式。

相似的启示同样可以从家电、3C产业中得到。在上世纪八九十年代乃至本世纪初,日本在中国市场乃至全球有一大批大名鼎鼎的家电、3C企业,东芝、夏普、日立、索尼、三洋、乐声、京瓷、富士通、佳能等等,但如今却只能 “退守高端”乃至湮没在历史中。中国品牌如海尔、格力、美的取而代之——同样是依靠国内市场规模生存下来的企业,通过各种创新成功地战胜了竞争对手。

欧美负责技术奠基,日韩推动商业化,中国负责产能扩张——尽管这并非值得吹嘘和自豪的事情,但庞大的市场规模和惊人的制造能力确实是中国产业发展的基本盘和中国赖以超车的根本。

实现产业化是第一步,然后才会有后来国产替代、技术创新、弯道超车的精彩故事。

如何抢占产业主导权?“政策补贴、一窝蜂、抢产能” 的老套路依然有效,如果在此基础上来点模式创新,速度快且能少烧点银子就皆大欢喜了!

五、产业反思:千里之行,始于足下

当下氢能和燃料电池核心技术于处在“将通未通”的阶段,产品“”能用”却但缺点“神韵”。在2021年在市场开放加快背景下,国内企业首先需要保持战略定力,迎接挑战,从产品细节着手,实现产品的“能用、好用、通用”,早日实现与日韩产品同台竞技目标。

事实上,国内燃料电池产业基础比在“一穷二白”上发展起来的光伏、家电产业基础要好得多很多。

氢云链认为,放眼望去,在全球新能源科技爆发、碳中和、能源安全大背景下,氢能和燃料电池产业可能是中国可以追赶、立足、甚至超越距离最短的一个新兴产业,原因如下:

(1) 起点接近,各国产业发展差距小;

(2) 技术能用,缺点“神韵”,靠市场补齐;

(3) 能打企业不少,在国际产业链上早已小试牛刀,小有成就,如重塑科技、鸿基创能、清能股份、飞驰汽车等,已经积极参与到国际产业竞争中;

(4) 国内氢能产业几起几落,艰苦奋斗十几年,坚持下去的企业家有家国情怀,构成产业发展韧性和原动力。

十年磨一剑。凡是打不死的,就只能让它更强大!掌控氢能产业主导权是个大事,需要政策制定者未雨绸缪,也需要企业家不忘初心。“被卡脖子”就是创新动力。从“被卡脖子”到“卡别人脖子”需要政策补贴喂养,更需要企业家情怀、努力,敢于与狼共舞,那些被市场竞争筛选过来的打不到的王者,就有希望借“国运东风",十年后登上氢能和燃料电池产业铁王座!

氢云链将本文送给产业怀疑论者,也送给产业耕耘者,牢记使命,不忘初心!

2021年 深圳 氢云链

End

网址:氢能市值第一股易位,中日韩“三国杀”再现!如何抢占主导权? http://c.mxgxt.com/news/view/415908

相关内容

美国巨资氢能卡车骗局被揭穿将进一步刺激氢产业2.0=氨和甲醇发展韩寒、冯唐、易中天为股东,这家网红公司即将上市

吉电股份董秘回复:公司与国家电投集团氢能科技共同设立且由公司参股的长春绿动氢能科技有限公司

归国四子和手机品牌,都是如何抢占市场的?

“艺人经纪第一股”乐华上市:年入12亿元,王一博独占六成

趣店罗敏:从寒门贵子到面临退市 再到抢占预制菜新风口

乐华如何留住王一博——浅谈上市公司的股权激励计划「鲸圈股权」

又一网红杀入A股!这家上市公司要收购“西门大嫂”,60%股权作价2.7亿!5230%增值率值不值?

首尔市长身亡背后 什么导致了韩国自杀率高居不下

如何抢占“C位”?好莱坞电影“中国首映礼”的运营门道

随便看看

最新实时动态

- 韶关新闻网

- 王心凌泉州演唱会:群星闪耀,央视综艺天团空降泉州!

- 明星组合势力榜:时代少年第1,硬糖少女挤进第8,TFBOYS争议大

- 震撼!顶流明星天团齐聚视频号,掀起全新财富浪潮!

- 《天天向上》初代兄弟团现状,AI写真帮你留住他们的青春风采

- 娱乐:从偶像天团开始

- 最惨限定男团本月解散,无人问津,知名明星夫妻儿子也是其中成员

- (青春环游)中国最火的综艺节目排行榜:《王牌对王牌》上榜 第十选秀节目

- 全靠综艺维持人气的明星,陈赫魏大勋被嘲笑是“综艺咖”,只有她好评无数!

- 大牌明星扎堆综艺为哪般 为赚钱为人情债为翻身

热点实时动态

- 12061

- 7412

- 7217

- 7056

- 7024

- 6732

- 6297

- 6120

- 6120

- 6103