高瓴创始人张磊:长期结构性价值投资的核心是格局观

在黑天鹅乱飞的年代,人人都寄希望于找到对抗不确定性的终极武器。但遗憾的是,万能钥匙并不存在,永恒不变的准则也不存在。在高瓴创始人兼首席执行官张磊所著的《价值》这本书中,他就对解决上述课题进行了探索。

以下内容为张磊在《价值》中对于如何发现价值到持续的创造价值的阐释:

《价值》,张磊 著,湛庐文化2020年9月出版

“市场先生”、“内在价值”和“安全边际”

作为一家坚持价值投资的投资机构,我们在新的时代和空间中不断加深对人、生意、环境和组织的理解,也不断加深对价值投资的理解。价值投资在今天,又有怎样新的发展和变化呢?在我的理解中,价值投资已经从只是单纯地发现静态价值向发现动态价值并帮助被投企业创造价值转化。

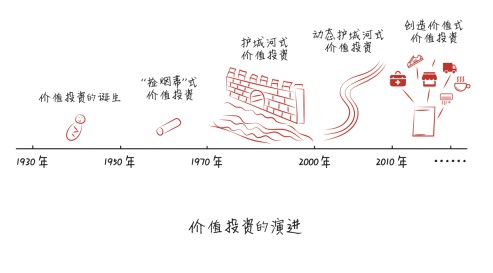

与其他投资流派相比,价值投资在刚被提出时,即强调建立完整、严谨的分析框架和理论体系。其中最重要的三个概念就是“市场先生”(Mr. Market)、“内在价值”(Intrinsic Value)和“安全边际”(Margin of Safety),这三个经典概念构成了价值投资诞生之初的逻辑链条。“市场先生”指的是市场会报出一个他乐意购买或卖出的价格,却不会告诉你真实的价值。并且,“市场先生”情绪很不稳定,在欢天喜地和悲观厌世中摇摆,它会受到各种因素的影响,所以价格会飘忽不定、扑朔迷离。而企业的“内在价值”是指股东预期未来收益的现值,这其中有一个关键前提是“现值”这个概念的出现。但是企业的“内在价值”往往是一个估计值,而不是一个精确的数字,不同的人会有不同的判断,“市场先生”也会给出不同的反应。在这样的情况下,运用“安全边际”就是在理解“内在价值”的基础上和“市场先生”打交道的有效方式,“安全边际”要求投资人保持合适的理性预期,在极端情况下还能控制亏损。

便宜的公司已经消失了

早期的价值投资更依赖于对企业资产负债表的分析,算市净率(P/B),即把企业资产价值算清楚后,用低于清算价值的价格买入资产,赚被市场低估的那部分钱。这种投资策略是在经历了股灾与大萧条之后的沉痛反思中产生的,受到当时特有市场环境的影响,是在悲观中孕育着希望。正是由于20世纪30年代早期的经济危机和当时混乱无序的市场结构,许多股票的价格常常低于账面价值,人们通过关注财务报表,计算企业的静态价值、账面价值,不考察,不调研,不找管理层谈话,就可以发现许多好的投资标的,这是基本面研究最幸福的时代,不过,也是价值投资不被世人所重视的时代。

沃伦·巴菲特早期深受本杰明·格雷厄姆的影响,在投资实践中,关注企业的运营业绩及净利润、净资产规模、资本回报率等财务指标,寻找资产价值能够算清楚的公司。此时的价值投资强调价格和价值的脱离,提倡所谓的“捡烟蒂”,就是投资价格比较便宜、资产拆分下来有很大折价的公司,类似于把一辆汽车买回来,拆了卖零件还能赚钱。

到20世纪六七十年代以后,便宜的公司已经很少了。1976年,本杰明·格雷厄姆在接受《金融分析师杂志》(Financial Analysts Journal)采访时也指出:“价值投资的适用范围越来越小。”查理·芒格告诉沃伦·巴菲特,显而易见的便宜公司已经消失了,一旦突破了格雷厄姆式的便宜标准,就可以考虑更多更优质的企业。而且,随着资金管理规模的扩大,仅寻找便宜公司的投资策略显然不再好用。

因此,这个时期的沃伦·巴菲特逐步受到菲利普·费雪(Philip Fisher)和查理·芒格的影响,从一个“捡烟蒂”式价值投资者转变为寻找护城河的价值投资者。在收购喜诗糖果这家优秀的成长型企业以后,沃伦·巴菲特开始聚焦于研究公司质地,追求购买市场地位中隐含成长惯性的公司,尤其喜欢购买具有垄断性质的公司,寻找公司的护城河,如无形资产价值等,在此基础上,关注管理层的能力以及企业文化,在自己熟悉的领域内发现优秀企业并长期持有。这个时候,价值投资被重新定义,即购买好的、有成长性的企业。有一句流行的话,叫“有的人因为相信而看见,有的人要看见才相信”。眼光和判断,意味着价值投资的“安全边际”不仅是面向过去的,还是面向未来的。

至此,价值投资的理念已经从早期关注市净率发展到关注企业真正的“内在价值”阶段,从“寻找市场低估”发展到“合理估值、稳定成长”,可以说是价值投资理念的完善和丰富。这种投资理念的进化也是与美国20世纪80年代的发展相匹配的。那个年代,美国的人口和经济总量持续稳定增长,许多公司在国内

市场自然扩大和全球化的过程中不断发展壮大,获得了高成长。从更宽泛的意义来说,价值投资对于美国工业社会、商业社会的形成,一定程度上起着动力源和稳定器的作用。时代的商业文明不仅仅塑造了实体产业,同时也塑造了现代投资业,这种相互交织的能量场、连接资本和产业的力量共同助力创新和发展。所以,可以说格雷厄姆与多德是价值投资理念的开山鼻祖,而巴菲特则是集大成者。

坚持长期结构性价值投资,持续创造价值

到了今天来看,传统的价值投资永远有其长远的意义,但世界在不断地变化,无论是格雷厄姆式还是巴菲特式的价值投资者,都面临着一些困境,价值投资需要结合时代背景来不断地创新和发展。

经典的价值投资产生于20世纪30年代,20世纪五六十年代就已经被广泛使用,市场和产业的变化,尤其是科技的快速发展,使得投资人在研究企业时无法停留在实物资产价值、账面价值或静态的内在价值这一层面。“市场先生”“内在价值”“安全边际”这些经典概念有了更多新的含义:更加成熟的市场效率、企业自身的内生动能以及不断变化的外界环境,构成了理解价值投资的新角度。价值投资的内涵和外延都在变化。如果说价值投资的出发点是发现价值的话,其落脚点应该是创造价值。

怎样理解价值投资的内涵和外延都在发生变化呢?具体来看,凭借金融基础设施的逐渐完善和市场规则的有序发展,金融市场效率得到根本性提升,价值发现和市场估值的落差在逐步消弭,传统价值投资的回报预期显著缩小。价值投资者显然很难找到被极度低估的投资标的,更不可能仅仅通过翻阅公司财务报表或者预测价值曲线就发现投资机会。同时,技术进步使得企业及其所处环境发生了巨大演变,新经济企业的估值方法也与传统企业完全不同,寻找可靠的、前瞻性的新变量成为价值投资演化的核心所在。一旦发现并理解了这些关键驱动因素和关键拐点,就能发现新的投资机会。

为什么说价值投资的落脚点在于创造价值呢?一方面,在全球经济持续增长和资本快速流动的前提下,创新已经产生溢价。由于创新溢价,发现价值的洞察力更显难得,研究驱动成为从事价值投资的基本素养。另一方面,我们仍处于快速变化和技术创新的成长周期中,创新的产生需要跨维度、跨地域、跨思维模式的整合交融,把许多看似不相关实则能够产生爆发性合力的创新要素结合在一起,可能会实现更高维度的能量跃迁。

正是由于上述因素,价值投资由单纯的静态价值发现转而拓展出两个新的阶段:其一是发现动态价值,其二是持续创造价值。发现动态价值需要强大的学习能力和敏锐的洞察力,能在变化中抓住机会。而创造价值需要投资人与创业者、企业家一起,用二次创业的精神和韧劲,把对行业的理解转化为可执行、可把握的行动策略,帮助企业减少不确定性,以最大限度地抓住经济规律。

举例来说,一家公司的价值成长曲线可能是每股股价从100元到120元,再到150元。发现价值就是在股价为50元的时候,就去发现它、购买它。但更好的做法可能是在某个阶段切入,然后与创业者一起,改变它的生长空间和增长曲线,让它的价值能够从新的角度来衡量,从100元增长到200元、500元……通过这种参与和陪伴,我们不仅能分享价值增长的复合收益,还能够真正做创业者的合伙人、后援团,帮助企业不断生长。

这就是我们坚持的长期结构性价值投资。所谓长期结构性价值投资,是相对于周期性思维和机会主义而言的,核心是反套利、反投机、反零和游戏、反博弈思维。研究和决策的前提是对长期动态的跟踪和观察,判断一家企业是否是“时间的朋友”,来实现跨周期投资。基于对公司基本面的深度研究而非市场短期波动来做投资决策,保持足够谨慎的风险意识和理性预期,就是反套利、反投机;关注并参与结构性的市场与行业变革机会,打造动态护城河,摒弃不可持续的垄断地位或套利空间,就是反零和游戏和反博弈思维。长期结构性价值投资的核心是格局观,不断颠覆自身,重塑产业,为社会持续创造价值。

长期结构性价值投资专注于价值创造,因此对于企业而言应该像孵化器,是效率提升的孵化器,更是思维策略的孵化器。就像经济学家总结归纳复杂的社会现象、军事家熟读上古的战术兵法、政治家翻阅传承先哲的治国方略、运动员观摩学习冠军的比赛录像一样,价值投资者可以在研究的基础上,把从商业研究中抽离出的规律,分享给创业者、企业家。创造价值的核心是提供全面系统的解决方案,包括企业战略分析、嫁接优质资源、复制管理经验、提升运营效率、拓展国际业务、在海外复制中国模式,甚至通过提供争论性的话题来打开思维等。同时,创造价值的方式要与企业所处的阶段、特有的基因、未来的愿景紧密结合,在更高的维度和更远的视野中,提供相适应的解决方案。

比如,我们真正成了提供解决方案的资本,覆盖全产业链、全生命周期。不论企业处于创立早期、快速成长期,还是成熟期,我们只希望在企业拥抱创新和变化的时候加入并全程陪伴,在此过程中不仅发现价值,而且创造价值,为企业提供符合其当前发展阶段和长期趋势的全方位支持。2020年春天,当一场突如其来的疫情让无数创业者陷入担忧和迷茫时,我们专门推出了“高瓴创投”这一品牌,全面覆盖生物医药、医疗器械、软件服务、原发科技创新、消费互联网、新兴消费品牌等最具活力的行业,就是希望加速聚集资本、资源、人才等多维助力,帮助创业者重振士气,走出焦虑,在产业发展和社会变革的长期趋势中乘风破浪,把握创新、创业的巨大机会。

再比如,我们有许多控股型投资的尝试,搭建产业投资与运营平台,这个决策的出发点不是为了赚钱,这种方式也未必是最赚钱的方式,可能还是无用功,但这种投资方式能够让投资人从实践和变革中理解产业的深层次逻辑和许多现实问题,避免投资人出现眼高手低和纸上谈兵的问题,这是最大的“有用”。而且,我们还有许多资源连接和战略协同的尝试,在“走出去”和“引进来”的过程中充当连接器和催化剂,把全球的创新引进中国,把中国的创新复制到全世界。在与创业者、企业家同行的过程中,向科技赋能要效率、要产出,向国际化、全球化要经验、要创新。

当然,在投资的世界中,可能大多数企业都无法成为投资标的,没有在生意上合作,但投资人依然可以与其建立很好的关系,力所能及地为其提供战略增值和关键支撑,这是东方文化特有的“写意”和“混融”,亦是价值投资者的初心和本能。

(本文摘自湛庐文化出版的《价值》一书,作者张磊为高瓴创始人兼首席执行官)

网址:高瓴创始人张磊:长期结构性价值投资的核心是格局观 http://c.mxgxt.com/news/view/439551

相关内容

钻石法则在高瓴资本创始人张磊《价值》一书中的运用张磊“高屋建瓴”的高瓴神话给零售业何种启发?

市值观察丨被神话的高瓴与张磊:人在江湖 身不由己

长期主义的“诗和远方”——读张磊先生的《价值》

关乎投资最有“价值”的一场对话!高瓴资本张磊和朋友们的“老友记”,精髓全在这!

张磊的《价值》的总结与分享

高瓴张磊对话黑石苏世民:当下最大的投资机会在中国

高瓴张磊,再一次打破中国VC/PE圈历史

张磊“高屋建瓴”的高瓴神话给零售业何种启发? 零售与变化一直处于相生相长的循环中,正因此,现代新零售供给侧改革、“零售即服务”的底层逻辑呼唤更加丰富而温暖、新奇而繁多...

高瓴资本张磊:懂得“滞后满足”的人先胜一筹

随便看看

最新实时动态

- “17岁女明星戴高价耳环”引质疑!公司最新回应

- 单依纯第一,陈楚生第二,楚生哥就是稳歌手2025

- 盘点影视圈有实力有颜值,却很低调的男演员,每一位都是实至名归

- 娱乐圈五大低调男演员,霍建华低调,靳东帅到祸国殃民

- 爆红后却很低调的明星排行榜,肖战朱一龙上榜,李现排第一?

- 宋祖儿西安活动穿黑色飘带抹胸裙,优雅灵动如黑天鹅

- 盘点国内人气高而又低调的五大女演员!

- 娱乐界最低调的女演员,20年来零绯闻,生了两个儿子却没人知道

- 章昊亮相Gucci2026早春秀,佛罗伦萨随性演绎古驰风情

- 刘翔转行了!10大演技实力却又人气低调的明星(5)

热点实时动态

- 12043

- 7400

- 7205

- 7044

- 7011

- 6720

- 6285

- 6108

- 6108

- 6090