图解:疯狂扩张的瑞幸咖啡究竟是一家什么公司?

原标题:疯狂扩张的瑞幸咖啡究竟是一家什么公司

记者 | 许冰清

编辑 | 王姗姗

诞生于2017年年底的瑞幸咖啡顶着“互联网咖啡”这枚标签,让中国许多城市的消费者逐渐适应了电梯口躲不开的蓝白色广告、手机App里用不完的低价优惠券,以及普通人并不具品质辨识力的“大师咖啡”。

在2019年年初的战略发布会上,瑞幸管理层披露了公司2018年的部分运营数据——全年总计卖出8968万杯饮品,消费客户数量为1254万;在全国22个城市拥有2073家门店,一线城市核心区域用户步行5分钟左右肯定有一家门店。

这种闪电入侵式的发展速度,受到了资本市场的认可。创立之初,瑞幸宣称携10亿元资金入场,来“教育市场”;而从2018年年中开始,包括大钲资本、愉悦资本、新加坡政府投资公司(GIC)、君联资本和中金公司(CICC)在内的多家投资机构又对其商业模式进行了两次融资式“续费”,公司估值也快速增长到22亿美元。

今年1月初,瑞幸咖啡创始人钱治亚称公司2019年的扩张任务是年内新建2500家门店,年底门店总数超过4500家,届时瑞幸的门店规模极有可能超过星巴克,后者在中国内地市场的现有门店是3600家。钱治亚同时表示,瑞幸的补贴政策还会坚持3至5年不会变。

与这一公司宏愿相伴出现的市场传闻,是这家只有17个月大的年轻公司计划在年内冲刺美股IPO,由一批明星投行辅佐,据说瑞幸的上市估值有可能继续爬升至30亿美元。

中国的互联网创业公司似乎从来都不惮于以巨额亏损换回流量高速增长。投资人们在围猎领头羊的赌局中热情万丈。人口红利、消费升级是他们一贯的信心基石。但是,“互联网咖啡”这枚标签到底是为融资而设立的创业故事脚本,还是真的已经推动咖啡零售连锁产业发生了效率质变?至少,瑞幸目前对外交出的答卷并不足够扎实和完整。

“神州”效应抬高估值

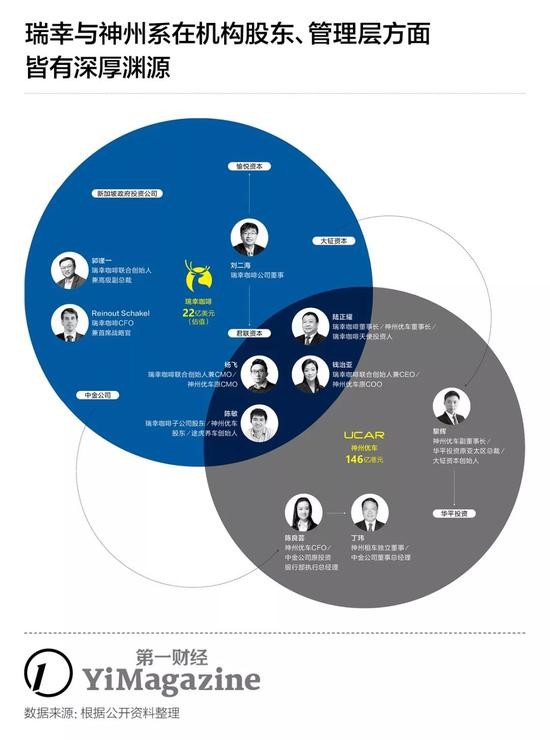

抛开“互联网”这个定语,从连锁零售维度来看,瑞幸开店速度之快也是国内同行业中前所未见的。瑞幸的创立,始于神州优车原COO兼董事钱治亚个人在成为重度咖啡消费者之后对于这一市场的关注。针对“中外人均咖啡消费量差距太大”这一现象,她归纳出“贵”和“购买不便”两条理由。

面对钱治亚的市场推断,神州优车董事长陆正耀不仅投入上亿元的天使投资,拿出空置的办公空间将其孵化成了“瑞幸”品牌,还通过关系接洽到台湾奥美,为瑞幸找来了张震和汤唯两大代言人。瑞幸起步之时,神州优车甚至一度“出借”了自己的CMO杨飞和一位营销总监,启用曾经名噪一时的“Beat U”品牌广告团队,为瑞幸打响头炮。

当瑞幸走上快速复制标准化门店的发展轨道后,另一部分相对隐性的投资故事逐一揭幕:瑞幸在前后两轮融资过程中吸引到的投资方中,数家都是曾要参与神州租车、神州优车等项目的“熟面孔”,比如君联资本。作为瑞幸董事的投资人刘二海,在担任君联资本董事总经理时投资过神州租车,单飞创立愉悦资本后,他连续两轮押注瑞幸咖啡。

曾任华平投资集团亚太区总裁,如今自立风投基金“大钲资本”并投资瑞幸的黎辉,也是最早代表华平接洽神州租车的投资人。瑞幸的B轮融资中出现了中金公司,而神州优车CFO陈良芸曾在中金担任过要职,神州租车独董丁玮则是中金公司董事总经理。

刘二海承认,他投的是“团队”。与神州团队的十几年接触,让他判断“这个团队对于大规模的线上线下结合运作非常有经验,从神州租车到神州专车,都是成功的公司和品牌”。

简而言之,瑞幸是一个脱胎于神州系创业团队和融资关系链的产物,这给了它一个生来就被富养的好开局。

补贴和广告的巨额账单还能付多久?

一旦步入上市环节,瑞幸就不能再仅仅用销售杯量、用户数和门店覆盖能力这些从财报角度看不太规范的运营指标,来向投资者描述公司的实际运营状况如何了。

在神州时代,陆正耀曾给媒体留下“老会计”的印象。他自称每一次出招背后,都有繁琐的数学模型来支撑商业逻辑:“只要会算数,谁都挡不住。”但相比被互联网搬到线上的出行生意,数千家线下咖啡门店经营过程中要计算的数,其实并不繁琐。

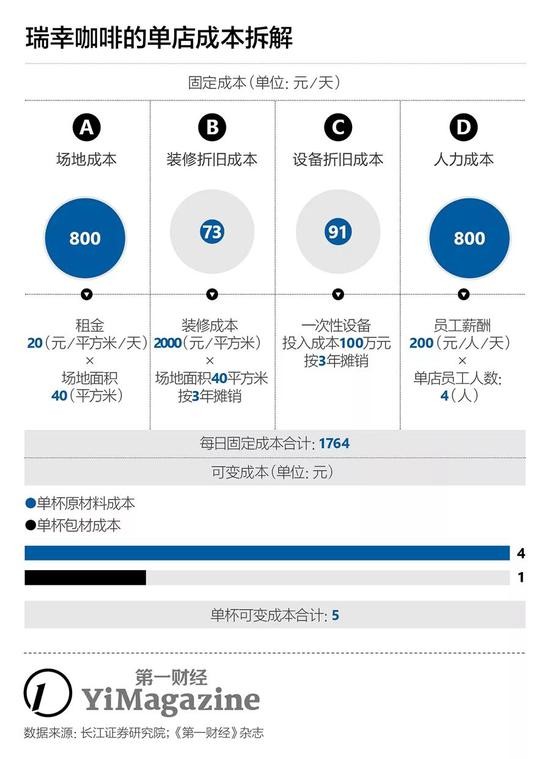

绝大多数咖啡店赚钱与否的问题,都可以用一个入口大、出口小的利润漏斗模型来衡量:饮品定价较高,咖啡豆、牛奶与水的成本极低,所以商品毛利率极高;但经过门店租金、装修及设备折旧、人力成本三大项固定成本的过滤之后,营业利润的薄厚就需要足够的出杯量予以支持。

瑞幸线下门店的运转也要围绕出杯量这根指挥棒,但它用高补贴、强刺激的互联网营销手段,为门店带来是售价较低的客单。选择“薄利多销”的瑞幸,注定要把每家门店的单日出杯量提升至传统单体咖啡店难以想象的水平。

《第一财经》杂志在此前针对上海一家小型咖啡连锁品牌的访谈中了解到,在正确调校、使用两台全自动咖啡机的基础上,配合外送服务,一家20至30平方米的小型咖啡门店每日可以轻松实现的出杯量大约在400至500杯。另一个关键数据则是,类似这种规模的单体咖啡店如果日均卖不到100杯咖啡,则很难盈利。

按瑞幸的定价,24元可以买到标准大杯装的拿铁咖啡,比同等规格的星巴克咖啡便宜7元钱。这两年,买杯星巴克还要发个朋友圈的人已经变少,那些已经建立咖啡消费习惯的人,更容易在星巴克和瑞幸的对比之下形成一个“价格锚点”,将瑞幸视为“价格更合理的咖啡”。

瑞幸目前常见的“买二送一”“买五送五”这两种折扣模型,以及用于刺激消费者的各种折扣券,配合品牌营销,有可能重塑消费者对咖啡这种商品的价格认知标准。就算日后补贴力度减弱,瑞幸“24元”的锚点价格,仍然足以对用户的心理落差形成足够缓冲。

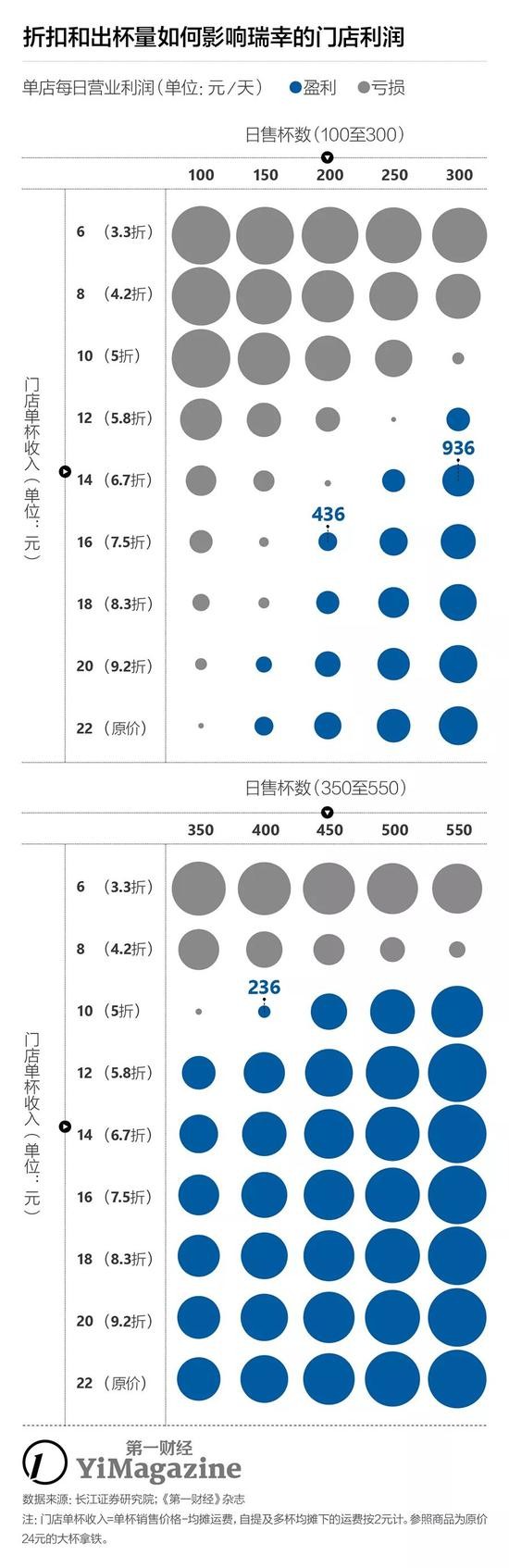

结合长江证券研究院的行业研究数据,并抹平不同体量门店间的差异后,《第一财经》杂志将每一家瑞幸咖啡门店的日均固定成本计算为1764元,单杯咖啡的物料成本计算为5元,而均摊至每杯咖啡的运费可低至2元。那么,基于盈亏平衡的要求,则可以推算出不同折扣力度的咖啡商品与出杯量的对应关系。结果显示,如果瑞幸的门店日均出杯量不到200杯,很容易陷入日日亏损的状态;但一旦提升至250至300杯的范围内,超低价咖啡也能够赚到钱。

在众多的价格档——杯量组合中,《第一财经》杂志挑选了具有代表性的3个组合,用于继续测算支撑瑞幸持久“营销战”所需要的门店总数:

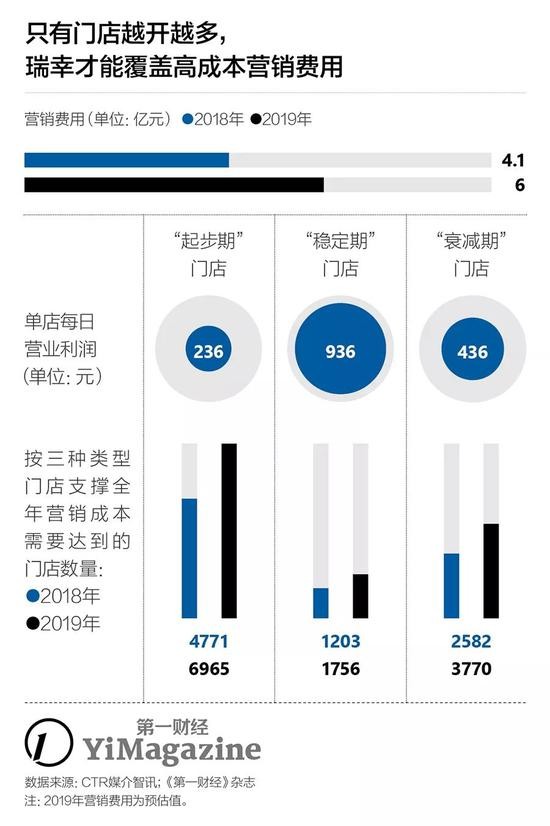

其中,“起步期”门店的单杯售价极低(低于5折,即实际价格低于10元),但出杯量因为新店和促销优势会迅速提升至高位(日均400杯);“稳定期”门店的折扣率适中(维持在6.7折,实际价格相当于14元/杯)、客流量稳定(300杯),盈亏结构也最好;“衰减期”门店则是指那些因为布点、竞争或折扣减少等原因,业绩处于下坡阶段的案例(日均出杯量不足200杯,补贴则减弱到7.5折)。

按2018年1月至9月的数据综合计算,瑞幸在前三季度中总计销售了3.75亿元人民币的产品。虽然在6月至9月,随着运营思路逐渐成熟、门店经营稳定,瑞幸的净利率水平有所提升,但开业初期的价格战和大规模营销,还是使公司前三季度的净利率出现了高达228.5%的亏损。

瑞幸在外界看来就像一列高速火车,从一出发便保持全速前进,至今不敢有丝毫松懈。这种局面背后一个重要的原因,在于瑞幸的资金链所承受的压力并非如创始人钱治亚所宣讲的那般轻松。瑞幸财务报表会出现巨额亏损,外界在直觉上普遍认为应归因于瑞幸的大额营销支出与补贴投入。

在投放渠道方面,瑞幸偏爱与写字楼和商圈结合紧密的电梯、电视媒体投放。CTR媒介智讯披露的数据显示,2018年前三季度,瑞幸在这一渠道上花掉了自己73%的营销预算。

如果全年投放渠道稳定,结合此前媒体报道中提及“瑞幸2018年在分众传媒上砸下3亿元营销预算”的说法,可以简单估算出,瑞幸2018年的营销支出约为4.1亿元人民币。随着瑞幸进入新城市,以及门店数量的不断增长,有地域局限的线下媒体投放费用必定会进一步提升;以50%的保守增长率预测,其2019年营销预算会提升至6亿元人民币的水平。

瑞幸采取直营模式,营业收入就是所有门店收入总和。所以,瑞幸希望维持的一种“正向循环”局面在于,除了融资扩张,它可以通过快速复制标准化门店和尽早实现单店盈利,让那些优质成熟单店为它接下来的市场圈地、品牌造势不断提供资金输血。从这个角度看,瑞幸这列高速列车几乎没有主动减速的可能。

管理隐忧

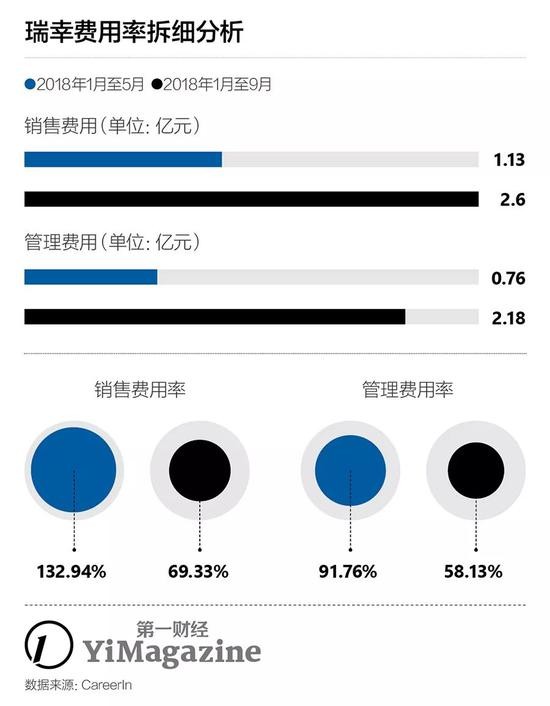

如果进一步分析经营过程中产生的几类费用,就会发现瑞幸现有商业模式中埋藏的一个危机:管理费用高到不合理。

“费用率”(费用/收入)常被用于衡量公司对运营成本的控制能力。比如,大量品牌、市场方向的营销投入要计入“销售费用”,这部分费用率相对偏高常常可以被接受;而“管理费用”包括了管理层薪酬、业务咨询费、车船土地使用税等“总部职能”下的支出,它与门店数量、基层员工工资等都关系不大。

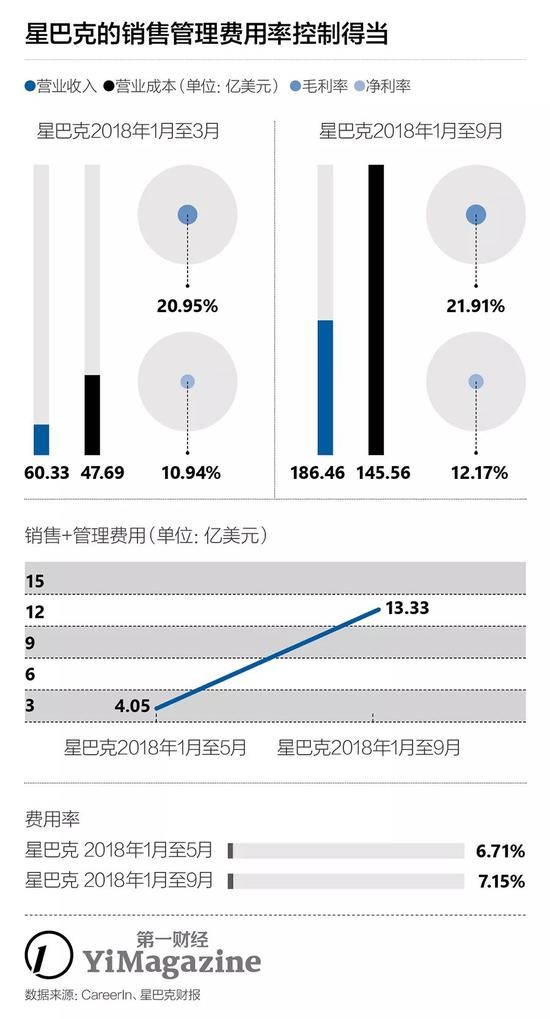

公司越成熟,管理费用率会逐渐被控制在一个较低的水平上,且不一定会随着收入的增长而平行增长。星巴克的全球财报中,销售、管理和行政3项的合计费用率长期维持在6%至8%。

2019年年初,瑞幸咖啡人力行政部总监冉浩曾在公开场合透露:瑞幸的员工总数超过1万人。若按同期瑞幸对外公布的2000家门店、每家门店配备3到4名基层员工的配置和利润表反推,则瑞幸总部团队规模高达2000至4000人,由此产生的月均管理费用达到3000万元的水平。

瑞幸的管理费用率,无论按季度还是月度计算,都处在50%以上的高位,也没有随着营业规模增长有明显的波动。造成这种结果的因素有很多,但直营模式下臃肿的总部团队设置、日常支出管理不善,大概率是这一数值过高背后不可回避的注脚。

价值参照系

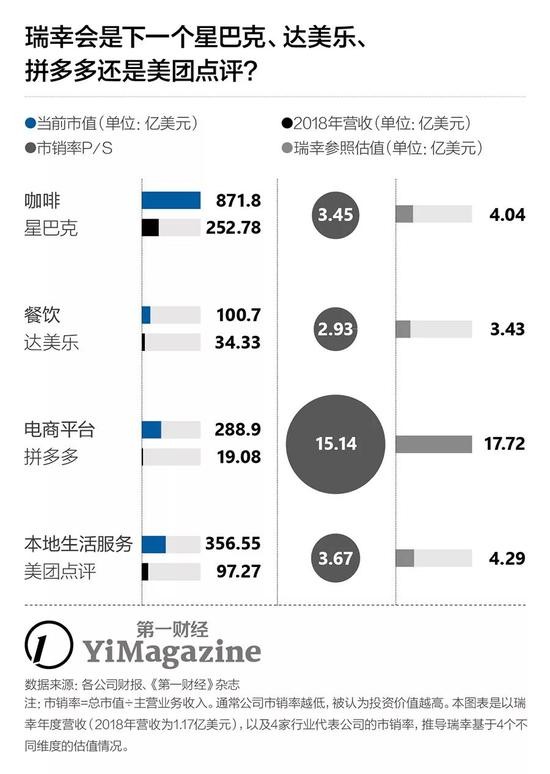

瑞幸上市在即,想到在2018年港交所的“新经济公司”IPO项目中尤为常见的“上市即破发”,留给我们的最后一个研究问题是:30亿美元的上市估值,对于瑞幸来说究竟是合理,还是偏高?

瑞幸的估值从B轮融资时的22亿美元上涨到IPO预估的30亿美元,增长看似不多。但为它选择哪一个估值模型、讲一个什么行业的新故事,可能会是件麻烦事。

由于这家持续高亏损的企业已公开的财务数据有限,《第一财经》杂志采用“可比公司的市销率”(注:市销率=市值/营业收入,是用于说明公司股票投资价值的参数之一)来估算瑞幸市值。这一方法的实质,就是将同一产业维度中的代表性公司在营收基础上创造公司价值的能力,映射到瑞幸身上。

和很多新兴公司一样,瑞幸面对这一估值方法,会遇到“可比公司如何选择”的问题。瑞幸是基于传统咖啡零售和垂直电商模式的重构产物,这种重构的思路必然有其商业价值。但基于不同的产业维度,给出的估值也会有所差异。

瑞幸自称“互联网咖啡”,与这个称谓对应的两个较为明确的行业估值方向分别是:餐饮与互联网。

《第一财经》杂志在了中美范围内,挑选了4家经营水平远超行业平均线的明星公司——星巴克、达美乐、拼多多和美团点评——从其可比市销率出发,结合瑞幸公司2018年的收入数据,倒推出了瑞幸作为咖啡、餐饮、电商和本地生活服务企业应有的估值水平。

星巴克能够将高效产出咖啡的能力、与遍布世界的门店紧密结合,“第三空间”的品牌概念更是广为流传。而中国市场对于星巴克的意义,不仅在于持续的盈收贡献,还包括与快餐店、便利店、精品咖啡及“互联网咖啡”贴身肉搏中得到的数字化升级理念、和新一代消费者洞察。

凭借稳定上升的业绩表现,餐饮公司在美股市场,被认为是最好的价值投资标的之一 。曾被消费者吐槽“披萨味同纸板”的达美乐,则可能是美国餐饮行业中第一个意识到外送模式有巨大市场、并用“生产车间”式的线下门店和“30分钟必达”的配送团队加以实现的品牌。如果从2004年IPO开始计算,达美乐股票的投资回报率,实际远超同年上市的Google。

随着一系列“新经济公司”赴海外上市,中国年轻互联网企业的运作方式和市场空间,也开始被更多的投资者所熟悉。

在最新财报中,拼多多高昂的营销费用和巨额亏损大挫市场信心,也使其市值持续缩水。但借此机会,投资者也能更深刻地理解“社交裂变”、“用户补贴”这些运营层面的奇技淫巧,对于一家三年就上市的公司而言意味着什么。

近期同样陷于亏损争议的美团点评,则是O2O模式发展至今少数笑到最后的公司之一。快餐、外卖和数字化,从长远来看投资这些概念不会出错,这可以是瑞幸未来做价值评估时的一个信心基础。

只有在被解释为一家“电商公司”时,瑞幸的估值才有可能达到20亿美元以上的水平(即“瑞幸”成为一个用户入口,由此搭建生活方式类轻食消费平台);如果将它视作是“餐饮公司”,瑞幸抢滩上市时的市值,可能只会与陆正耀当年给出的天使投资相差无几。

网址:图解:疯狂扩张的瑞幸咖啡究竟是一家什么公司? http://c.mxgxt.com/news/view/445036

相关内容

疯狂扩张的瑞幸咖啡究竟是一家什么公司聊聊“瑞幸咖啡”成功的3个秘诀!

瑞幸咖啡CMO杨飞发生了什么事?

狂飙的瑞幸,慢行的星巴克,谁更懂中国咖啡市场?

瑞幸咖啡到底是怎么活过来的?

咖啡界的“黑马”瑞幸是怎么通过朋友圈营销的?

瑞幸咖啡牵手易烊千玺:一场咖啡与年轻人的狂欢

一文读懂瑞幸咖啡的商业模式和风险

瑞幸拖累了连咖啡 “成就”了星巴克的今天

怎么看瑞幸咖啡的小鹿茶“运营合伙人”,有戏么?

随便看看

最新实时动态

- 租借女友女主角全明星手游下载

- 张艺谋首部电视剧《主角》3选1:赵丽颖刘亦菲孙俪,5方面考察?

- 电视剧中林黛玉的角色分析 免费文案+PPT模板下载

- Popular TV series episode plot introduction

- 罗云熙主演五剧深度解析:演技卓越,古装男神魅力无限

- 盘点电视剧《小日子》十大角色,浓缩了社会群像!

- 国产剧中的角色魅力:从高启兰到萧瑶的深入解读

- 《赤热》热议:解析黄晓明的演技、施诗的魅力与王鸥的魔鬼身材

- 「影视盛宴」王丽坤最火十部剧深度解析:从角色蜕变到演技巅峰

- 经典古装剧中的角色魅力——深入剖析六部剧集

热点实时动态

- 12026

- 7395

- 7201

- 7040

- 7006

- 6717

- 6281

- 6104

- 6104

- 6086