股价陷入盘整时,如何抓住基本面的核心矛盾?

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:思想钢印,题图来自:视觉中国

本文讨论了股价陷入盘整时,如何抓住基本面的核心矛盾。作者通过比较股票和商品期货的差异,指出股票投资中的“动能—势能”分析方法存在问题。然而,对于优秀公司来说,低位势能是可以确定的,而动能与势能的相互转化也是股价发展的关键。最后,作者强调在股价盘整时,通过观察矛盾的解决方式和相关企业经营数据,可以预判股价启动的最佳时机。

• 动能与势能的相互转化是股价发展的关键

• 优秀公司的低位势能可以确定,股息率是判断依据

• 在股价盘整时,观察矛盾解决方式可预判股价启动的最佳时机

一、一个古老的分析方法

基于“动能—势能”的分析,是我早年学习过的一个投资方法,当时“惊为天法”,以为找到了赚钱秘笈,但实践下来,太理论,不好用,就放弃了。

前段时间,与一些做期货的朋友交流,又听到了这个熟悉的方法,竟然是期货基本面投资的重要方法之一,理解其用法后,忽然有所悟,不是方法本身不好,而是股票的一些特点制约了其发挥。

所谓“动能—势能”,其实非常简单,就是选股中的两个基本问题:有没有利好(动能),是否便宜(势能)。

动能在股票分析中的意义很多,不同体系有不同的“动能”,题材股看股票本身的后续爆发力度,景气度选股看后续业绩增速,基本面长期选股看行业空间、竞争格局和盈利能力等等。

真正的问题在于势能,它是站在“均值回归”或“周期循环”的角度,高位的标的是高位势能,低位的标的有向上的低位势能。

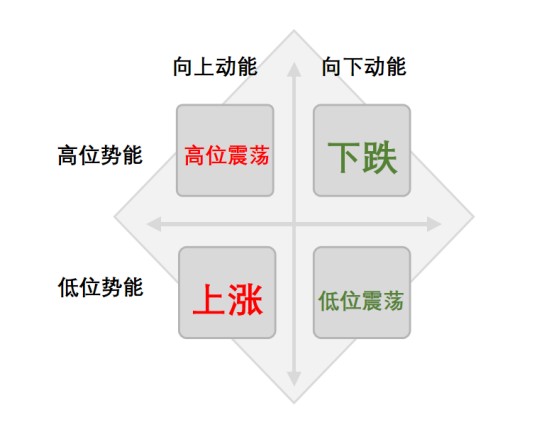

如果高位势能被转化为向下的动能,股票就会下跌;低位势能被转化为向上的动能,股价就会上涨;但如果高位势能的股票遇到了向上的动能,股价不会大涨,而是高位震荡,反之亦然。

听上去不错,但何为高位,何为低位,却是一个伪命题。

对于基本面投资者而言,选股就是要找那些突破“均值回归”而长期向上的公司,这一类公司的股份持续上涨,同时估值不变,自然不存在所谓“高位势能”;对于景气度投资者而言,景气很难判断高位,题材股投资也是如此,只要后面有资金想进来,就不存在所谓高位。

简单说,基本面投资者只关心估值高低,不关心股价的势能,景气度和题材股的投资者认为不存在“势能”。

当时就是因为这个原因放弃的,但在理解了“动能—势能”在商品期货投资中的方法后,忽然有了不同的看法。

“动能—势能”虽然不适合常规的股票分析,却有两个很重要的作用。

二、期货与股票的差异

商品期货也分技术分析和基本面分析,基本面的投资逻辑比股票简单得多,主要是供需平衡、成本利润、基差期限差,再加一个库存分析。

更重要的是,期货价格还有一个很强的锚——现货价格,期货价格涨跌都是跟着现货价格走(偶尔也有期货价格引导现货,但都是短期行为),在交易机制上,还有“交割”这种将期货价向现货回归的机制,以及大量套期保值资金,这导致大部分品种的大部分时间偏离不超过5%。

由于现货价格代表真正的产业供需关系而非投机,所以期货是和实体经济联系最为紧密的金融产品,真正体现了金融为实体经济服务的思想。

这种金融产品中,“势能”的判断很简单,直接看价格与商品成本的差,成本是一个很现实的东西,它代表一种商品中凝聚的材料价值、人力价值、设备折旧等刚性支出,可以直接当成商品的内在价值,因此任何一种商品不可能长期低于成本。

此外,库存也是一个经典的势能指标,高库存的商品是高位势能,低库存的商品是低位势能,只是库存指标有相对性,这个后面再分析。

所以期货基本面投资中的“动能—势能”方法,就是寻找成本长期在成本线附近,库存较低的商品,在供需关系发生逆转时做多。

对照商品期货,不难发现,股票投资中运用“动能—势能”分析方法的问题是,股票没有商品成本这种明确的价值标准,通用的根据“永续现金流贴现”计算的估值,只是理论上存在,并没有公认的值,而且公司股价完全可以清零。

那是不是就无法确定股票的势能了?

实际上,商品期货投资也只能确定低位势能,无法确定高位势能。

商品的价格向下无法长期低于成本,但向上的高度却是无法判断的,涨到天上也不奇怪,现在炒得最热的制冷剂有100%的利润空间,看起来很高,但这个品种在历史上曾经有过5倍的利润,所以你也很难说它最终会炒到多高——这个炒还不是投机,而是厂商真实买出来的。

库存指标也是,很多爆涨的商品都是零库存,这个指标也钝化了。

在商品期货的基本面投资中,低位做多很常见,很多期货大佬都是靠低位做多商品而一战暴富的,但高位做空还是有一定危险性的,中短线居多,其原因正是高位势能缺乏判断标准,2021年10月高位做空动力煤的,很可能在发改委出手之前就爆仓了。

所以期货虽然可以两头做,但实际上,只有长期基于通胀看多的“死多头”,没有长期看空的死空头,正是因为商品向下有底,向上无顶。

这么一看,股票也有两个特点:

1. A股只能靠做多赚钱,低位势能的判断,比高位势能更重要,选什么,和以什么价格买的判断,比什么时候卖,更重要。

2. 确实也有部分股票是“有底”的。

这就让我有了一个新角度去看“势能—动能”这个投资方法。

三、优秀公司的低位势能

我们可以把商品的价格看成是一个人向上抛球,作为低位势能基准点的成本,就像这个人的身高与臂长,是一个相对确定的位置,而高位势能的位置则不确定,取决于上向抛的力度,外界的风向等因素。

前面说过,股票最大的问题是没有明确的价值基准,更深层的原因是很多公司最终可能价值归零,但正因如此,基本面选公司,首先要看确定性,看永续经营能力,实际上就是想找到像大宗商品一样“永续存在”的公司。

格雷厄姆的投资方法,正是从清算资产价值的角度,寻找一家公司的低位势能。只是格雷厄姆的方法过于看中“势能”,而忽略了动能,巴菲特在芒格的提醒下,纠正了自己的这一倾向,重视优秀公司的“长期动能”,不再过度纠结股价,放弃低估值的一般标的,终成股神。

这类公司的名单可以扩展到大量经营稳健、注重股东回报的行业龙头公司,而稳定的高股息率对应的股价,就可以代表这一类公司的“股权成本”,作为低位势能。

只是对于大部分股票,并不存在股息率这种明显的低位势能,只能靠其他的方法寻找。

实际上,只有国内定价的商品,因为过度内卷,才常常以成本为低位势能,比如黑色系和化工品,而大部分国际定价的商品,几乎不会触及成本,也要用其他方法去判断。

四、动能与势能的相互转化

势能与动能并不是两个孤立的量,而是互为因果,相互转化。

还是以商品为例,势能转化为动能,比如厂家因为亏损而收缩产能,改变供需关系,从而改变动能。

动能也会转化为势能,比如价格长期下跌的过程中,厂家、经销商和客户都不愿意拥有库存,倾向于现用现买,这实际上是对“库销比”的误判,一旦需求稍有波动,就会出现库存不足的情况,在短期内造成价格大幅波动,价格会在供需关系完全改善之前提前见底,这就是动能转化为势能的例子。

股票就更简单了,估值过高或过低,是股价反转的条件之一;

动能转化为势能,比如周期类企业的利润过高、制造业企业产能大幅扩张的末期,代工企业过度依赖大客户、消费品企业提价过快、渠道压货过猛、入市多年的独家药的市占率过高,这些都是会导致业绩反转的动能过度释放。

这种动能与势能的转化,让动能与势能大部分时候都处于相互矛盾和动态平衡的状态。

以商品为例,现货价格已经跌到成本线附近了,但厂家的产能刚建没多久,没道理退出,今年还有一些新产能要释放,此时的价格必然长期在低位徘徊;或者厂家现在是500%利润,远期产能计划已经在规划中,但供需制品短期内不可能被补上,价格必然长期在高位震荡。

股票也是如此,从长期来看,估值很便宜,但看不到明显的机会,估值被严重高估的标的,因为题材或逻辑无法被证伪,或者基本面的矛盾没有爆发,因而可以继续在高位震荡甚至强势上攻。

这种矛盾状态,让动能无法发挥效果,表面上有很强的上涨逻辑,但就是涨不动,价格上表现为反复震荡。投资者等待的就是这个矛盾解决的方向,矛盾一旦解除,就是单边上涨或下跌的趋势,单边趋势很短,但赚钱(亏钱)效率惊人。

碳酸锂价格在20万元一吨时,是典型的高利润高库存(高位势能)供过于求(向下动能),所以跌起来又快又流畅,但散单价格到了10万元一吨后,破了一小部分企业的成本,企业都不敢放库存了,虽然长期动能仍然向下,但势能的位置也很模糊,导致价格长期震荡。

而这个矛盾的解决,实际上就是原有动能(上涨与下跌逻辑)的延续和反转。也就是说,所有势能的高位和低位,都是动能的反转;反之,如果动能延续,就不会是势能的高位和低位。

这就给我们一个启示,当低位势能的位置无法直接判断时,可以判断动能的延续和反转,这比单纯判断势能,多了一层“择时”的作用。

在家居出口链,此前海外高库存代表较弱的进口需求,形成的向下动能,又与低迷的估值形成矛盾,导致股价持续在低位跟随大盘弱势震荡,但等库存降至正常水平后,向下动能减少,矛盾开始缓解,如果此时降息与美国房地产复苏预期较强,就代表动能反转确认低位势能,成了一个明确的择时信号。

制冷剂行业去年三季度供给收缩的逻辑就非常明确了,所以去年下半年一直在涨,年初因为各家拼配额导致的高库存和低迷的业绩,与向上的动能形成矛盾,股价高位波动,是否已经形成了高位势能呢?光看股价无法判断,但等到2月,逻辑兑现,制冷剂开始逆势大涨,矛盾解决的方向是继续向上,解除了形成高位势能的担忧。

五、盘整的价值

总结一下“动能—势能”的分析在股票上的应用:

1. 高位势能被转化为向下的动能,股票就会下跌;低位势能被转化为向上的动能,股价就会上涨;高位势能遇到了向上的动能,股价高位震荡,低位势能遇到了向下的动能,股价低位震荡;

2. 稳定的高股息率对应的股价,就可以代表这一类公司的“股权成本”,即为低位势能,只输时间不输钱;

3. 当低位势能的位置无法直接判断时,可以判断动能的延续和反转。

很多人可能会觉得,明明是估值高低与涨跌逻辑,为什么要另起一个名词,什么动能势能,搞得这么复杂?

必须承认,“动能—势能”并不是一个特别适合股票的分析方法,但它有一个特别有价值的观察场景:股价盘整。

在股价上涨和下跌的单边趋势中,逻辑总是非常简单。但大部分时间,股价总是在盘整,盘整代表股票有多个矛盾的驱动因素,一般的分析方法只是一条条列出来,但无法告诉我们应该怎么做。

而“动能—势能”的分析方法,可以在多个因素中提炼出一对让股价上下两难的主要矛盾——一个被遏制的动能和一个无法判断延续还是反转的势能位置。这样,投资者就可以聚焦矛盾可能的解决方式,预判矛盾解决的几个最佳解决时间点、跟踪相关的企业经营数据,争取在股价启动前后第一时间观察到你期待的信息。

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:思想钢印

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系 [email protected]

如对本稿件有异议或投诉,请联系[email protected]

网址:股价陷入盘整时,如何抓住基本面的核心矛盾? http://c.mxgxt.com/news/view/446212

相关内容

张磊:如何抓住下周的牛股?男明星如何解决“婆媳矛盾”?总是套路得人心(面对婆媳矛盾男人该怎样应对呢)

傅海棠的投资理念和策略:做眼前矛盾大的品种

KOL营销翻车?如何抓住KOL视频营销的核心手段?

一股9分钱、惨遭退市,昔日锂电龙头创下A股史上最低股价

和女朋友吵架冷战,如何化解矛盾

马健:郭艾伦在辽宁的尴尬境地与球队商业价值的矛盾

男人如何解决婆媳矛盾

“矛盾”的董宇辉,未知的与辉同行

如何解决恋爱中的各种矛盾关系

随便看看

最新实时动态

- 谁的青春没有一首阿sa的歌!没想到阿sa能一直保持青春!

- 哥哥张国荣,虽已离去,但经典永存

- 今天是张国荣逝世22周年,他仍然活在大众心目中

- 韩湘澜今天的可爱 quota 已经达成,快来领取!

- 雷无桀同学已经把萧瑟的毒舌学会了九分

- 分享视频:下雪了

- 若他在人间今年69岁了,“你们会不会很快就不记得我”

- 爱看音综的uu们有福了…

- 芬兰新浪潮电影片单

- 谁帮我去体验一下!

热点实时动态

- 7138

- 6975

- 6824

- 6782

- 6483

- 6038

- 5859

- 5844

- 5840

- 5779