吴桐(企业财务管理专家)

吴桐老师常驻地区:武汉

吴桐老师常驻地区:武汉

吴桐老师简介:吴桐老师 企业财务管理专家中国注册会计师华中科技大学会计学博士某双一流大学副教授某省财政厅招投标专家|科技厅评审专家湖北省会计学会第六届理事会理事曾任:湖北省某会计师事务所|合伙人现

吴桐老师 企业财务管理专家

中国注册会计师

华中科技大学会计学博士

某双一流大学副教授

某省财政厅招投标专家|科技厅评审专家

湖北省会计学会第六届理事会理事

曾任:湖北省某会计师事务所|合伙人

现任:湖北省某知名化工公司(上市)|独立董事

✍ 曾在《管理评论》《审计研究》等国内外权威期刊上发表20+篇论文,多篇排序第一

✍ 曾提出“注册会计师通过任期管理规避现行强制轮换制度的行为”政策建议,在修订注册会计师轮换制度时予以参考

擅长领域:财务报表分析、业财融合、非财、全面预算管理、内部审计、内控等

【钻研“审计”】吴老师研究审计等专业财务知识10余年,主持开展了8个国家社科、教育部社科等基金科研项目,专注企业审计评估,研究成果获得多方认可,其中:

☛ 开展省级社科项目《CEO的财务经历、政治意识形态影响审计收费研究》,对沪深A股上市的4000+公司进行大样本研究,成果被评为湖北省会计学会2016-2018年重点会计科研课题一等奖。

☛ 开展省级社科项目《审计监管与企业社会责任-以问题疫苗涉案企业为例》,剖析鲁越生物公司、山东实杰生物公司等45家涉案药品经营企业查处情况,研究审计监督效果,成果受到湖北省社科联肯定,并以后期资助项目的形式予以资助。

【深耕“财务管理”】吴老师曾担任某会计事务所合伙人,对于会计及财务管理方面的工作需求进行深入研究,曾为多家企业进行财务诊断和提供税务咨询建议,其中:

→ 参与南宁市审计局竣工结算项目,针对项目中问题,撰写研究报告《南宁市政府投资项目竣工财务结算工作开展中存在的问题及建议》,获得南宁市委常委批示。

→ 参与完成《事务所地区竞争、审计质量和会计服务行业培育研究报告》研究报告,获得中国注册会计师协会采纳。

→ 主持教育部产学合作协同育人项目《智能财务背景下财务管理课程转型升级研究》,与深圳希施玛数据科技有限公司合作开发,实现成功落地。

【开展“财务培训”】吴老师有丰富的财务分析、公检法审计经验,是武汉华侨城集团欢乐谷公司、海惠助贫服务中心特聘财务讲师,曾为近百家政府单位、国企及大型企业培训,其中:

☀ 为武汉市经信局组织的万企育才项目进行培训,为武汉各中小企业负责人讲授《数字化背景下智能财务实践》《财务报表分析》《企业税务筹划》等多门课程,获得经信局领导的好评,并在首期后收到多位学员联系报名参加后续培训,累计连续3年进行培训。

☀ 为华中农业大学教育培训学院进行《小微企业财务管理》等培训,为参与的100+位企业负责人解决内部审计及财务管理问题,一次课程后,便连续6年受邀授课,现持续返聘中。

☀ 为仙桃市教育局领导培训《审计工作实务》,为100+位学员培训,获教育局王科长高度评价:“没学过审计的人也能够听懂并结合自己的工作运用”。

☀ 为四川海惠助贫服务中心进行《小微企业财务管理》《财务报表解析》等课程,为多家新型经营主体负责人解析财务报表问题,并建立长期合作。

主讲课程:

《数据化管理——非财务经理的财务管理》

《企业盈利关键点——全面预算管理实务》

《运营能力解码——多维度的财务报表分析》

《智能管理——全面赋能业财融合》

《循序渐进——企业内部控制实务》

《规避风险——企业内部审计实务》

授课风格:

明白易晓,深入浅出:理论与实务相结合,案例丰富,将复杂的知识简单化、专业知识通俗化,让非财务背景的人士听懂财务,让财务背景的人更深入理解财务。

学练结合,实战高效:互动丰富,现场讲授与练习结合,让学员们边学边练,能够在学习后能够快速上手,学后复盘。

线上结合,多样授课:通过雨课堂授课,学员可以在手机上同步观看课件,课后无限回看。

部分服务客户:

武汉华侨城集团欢乐谷公司、武汉市经信局、天门市乡村振兴局、仙桃市教育局、华中农业大学教育培训学院、国浩律师事务所、武汉叁木汽车部件有限公司、绿森凯建设工程有限公司、十堰华阳力标置业发展有限公司、武汉东彭科技公司、大黄蜂植保服务专业合作社、武汉中兴悦达财务有限公司、四川海惠助贫服务中心、新长征商业有限公司、武汉建家全屋智能家居、武汉车安宝汽车服务有限公司、壹汇通财务管理有限公司、东六新能源科技有限公司、同巨国际贸易有限公司、福瑞智能家居股份有限公司、海翎光电科技有限公司、武汉品泰经贸有限公司、阳城天地商业管理有限公司、全信通讯科技有限公司、湖北诺铭信机电设备有限公司、华仪智能设备有限公司、建设银行武汉东风支行……

部分客户评价:

“雨课堂”授课这种模式太神奇了,没看到老师操作了什么,大屏幕突然从PPT切换到了大家答题的结果,通过这种形式结合老师专业的财务知识的讲解,充分调动了学员的参与感,效果太好了。

——武汉市经信局李科长

吴老师讲的内部审计特别实用,老师将专业的知识用通俗的语言及方式向我们展示,我们从不知道怎么做到非常明确的知道要做什么,希望以后还有机会跟吴老师交流、请教。

——武汉华侨城集团欢乐谷公司陈主任

吴老师年轻有为,理论功底扎实,实战经验丰富,应该多走出象牙塔,为我们企业贡献更多的智慧。天之骄女今天辛苦了,是大家的偶像!

——武汉中兴悦达财务有限公司杨总经理

吴老师上课通俗易懂,大量的案例帮助学员理解,现场还让大家动手做,每个人都在认真参与,帮助学员们能够学完即用,增加记忆点,稳扎稳打,让课程效果更落地。

——华中农业大学教育培训学院万老师

上吴老师的课,不知不觉就跟着动起来了,时不时的一个思考题,经常性的小组讨论,每半天的小组演练和PK,一路下来,非常辛苦,也非常有收获。

——武汉东彭科技高经理

运营能力解码多维度的财务报表分析

课程背景:

什么是资产负债表?怎样的利润表才是企业应该追求的?现金流量表是如何反映企业生存能力的?三大报表之间有什么关系?企业五大能力分析的依据是什么?财务数据对企业经营有什么样的影响?……这一切都与财务报表息息相关。本课程基于以上问题的解决,为企业中高层管理者量身定制,从四大报表解读、五大能力分析和百张图表演示教你轻松读懂每一个财务数据,熟练掌握财务报表分析技巧,深入了解企业运营状况。

课程收益:

● 从四大报表解读、五大能力分析和百张图表演示教你轻松读懂每一个财务数据;

● 熟练掌握财务报表分析技巧,深入了解企业运营状况,更好地经营公司;

● 本课程既有对财务工作的详述,也有对财务工作技巧的总结,全面系统地讲述如何进行财务报表分析,如何对公司运营能力、盈利能力、发展能力等进行评估及分析。

课程时间:2天,6小时/天

课程对象:企业中高层管理者、财务经理

课程方式:讲师讲授+案例分析+互动讨论+角色扮演+情景模拟+实操演练

课程模型:

课程大纲

第一篇:四大报表解读

破冰游戏分组

引例:企业并购,不分析财务报表行不行?

第一讲:概览财务报表

1. 财务报表的作用

案例:A公司的收入分析,B公司现金流量的分析

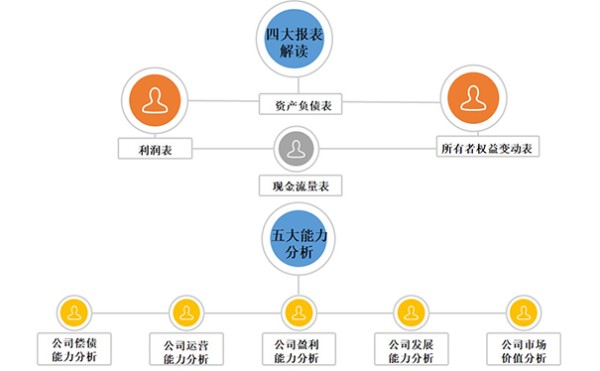

2. 四大财务报表简介

——资产负债表、利润表、现金流量表、所有者权益变动表

3. 财务报表附注

案例:G公司应收账款附注

4. 财务报表近几年的重大变化

第二讲:四大报表解析企业情况

一、资产负债表——企业财务状况的反映

内容1:资产

分析:C公司往来列报计算过程

内容2:负债

分析:G公司长期应付款的列报

理解:企业的“权益”

要点:资产负债表的“平衡”之道

二、利润表——企业经营成果的反映

内容1:收入

分析:B公司收入客户结构

内容2:成本费用

分析:R公司成本执行对比表

思考:不同“利润”的含义

要点:新准则下的“其他综合收益”

三、现金流量表——企业生存能力的反映

引入:从利润表的缺陷认识现金流量表

分析:G公司利润表

1. 经营活动产生的现金流量

2. 投资活动和融资活动产生的现金流量

练习:现金流量表的相关财务分析

四、所有者权益变动表——资本投入现状的反映

1. 所有者权益变动表的内在逻辑

分析:B公司其他综合收益附注

2. 股利分配、股票分割、股票回购对权益的影响

分析:B公司股票回购

3. “每股收益”的解读

分析:B公司每股收益

五、财务报表附注——财务报表的补充说明

案例:G公司未经抵销的递延所得税资产、所得税负债、资产明细、资产的可抵扣亏损

第三讲:集团化企业的财务报表

1. 企业合并与合并财务报表简介

2. 财务报表的“合并”之道

互动讨论:

1)购买企业,是购买总资产,还是净资产?其价格确定应考虑哪些因素?

2)如果让你参与购买谈判,你应该关注企业财务报表的哪些项目?

角色扮演:如果你是公司的董事长,你会看财务报表吗?

第二篇:五大能力分析

能力一:公司偿债能力

练习:B公司资产负债表、B公司利润表、B公司现金流量表的数据分析

分析1:短期偿债能力

要点:营运资本、流动比率、速动比率、现金比率

练习:B公司短期偿债分析

分析2:长期偿债能力

要点:资产负债率、产权比率和权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数、现金流量与负债比率

练习:B长期偿债分析

互动讨论:为什么长安汽车的短期偿债能力明显低于上汽和长城,长安汽车短期偿债能力差如何预防流动资金不足?

能力二:公司营运能力

一、应收账款周转率

分析:周转次数、天数及收入比

练习:B公司应收账款周转分析

二、存货和流动资产周转率

练习:B公司流动资产周转分析

三、营运资本周转率

分析:周转次数、天数及收入比

练习:B公司营运资本周转分析

四、非流动资产周转率和总资产周转率

练习:B公司非流动资产周转分析

能力三:公司盈利能力分析

一、营业净利率

分析:营业净利率、销售毛利率

练习:B公司利润表结构分析,B公司分产品毛利分析

二、总资产净利率

公式1:总资产净利率=净利润/资产总额

公式2:总资产净利率=营业净利率*总资产周转率

练习:总资产净利率的分解

三、权益净利率

公式:权益净利率=净利润/股东权益

案例剖析:元鸿公司的财务状况全解

互动讨论:这个案例的第一项、第三项事项表面涉及的是资产的质量问题,但实际是利润的质量问题;第二项则直接与企业利润的质量有关。那么,如何看待企业利润的质量?

第一天作业(情景模拟):对自己企业的财务报表进行三大能力分析

能力四:公司发展能力分析

一、销售增长率

公式:销售增长率=(本年销售额-上年销售额)/上年销售额*100%

练习:B公司销售增长分析

二、资产增长率

分析:总资产增长率、净资产增长率

练习:B公司资产增长分析

三、股利分配政策

分析:股利分配政策、影响管理层选择股利政策的因素

练习:B公司鼓励分配分析

能力五:公司市场价值分析

导入:公司市场价值评估基础

一、市盈率模型

分析:市盈率的分类

二、市净率模型

分析:目标企业每股市价及目标企业价值

三、市销率模型

案例:可比公司的预期增长率

案例剖析:京海公司杜邦分析系统

情景模拟:对自己企业的财务报表进行二大能力分析

第三篇:多角度剖析财报

第一讲:财务报表分析方法

方法一:因素分析法

练习:B公司某项目成本明细

方法二:杜邦分析体系

练习:B公司权益净利率相关数据

第二讲:精通管理用财务报表

分析:传统财务报表的局限性

一、管理用资产负债表

第一部分:净经营资产=经营资产-经营负债

第二部分:净负债=金融负债-金融资产

第三部分:所有者权益

练习:B公司管理用资产负债表

二、管理用利润表

1.对比区别:管理财务报表与传统财务报表—区分经营活动和金融活动

2. 公式:净利润=经营损益+金融损益

3. 优势:能够让使用者更清晰了解经营活动的成果

练习:B公司管理用利润表

三、管理用现金流量表

1. 经营现金流量

2. 金融现金流量

练习:B公司管理用现金流量表

四、管理用财务报表分析体系

公式1:权益净利率=净经营资产净利率+经营差异率*净财务杠杆

公式2:净经营资产净利率=税后经营净利润/净经营资产

公式3:经营差异率=净经营资产净利率-税后利息率

公式4:净财务杠杆=净负债/股东权益

练习:B公司管理用财务报表数据分析

第三讲:多角度看财务报表

角度一:宏观角度

——四大因素:政治与法律因素、经济因素、社会与文化环境因素、技术因素

角度二:中观角度

——四大阶段:导入期、成长期、成熟七、衰退期

分析:各个行业净资产收益率

角度三:微观角度

——三种维度:有形资源、五形资源、人力资源

案例分析:上市公司N公司财务报表分析

总结:四大报表解读、五大能力分析

小组演练+PK:请对自己公司的财务报表进行分析。

课程收尾:回顾课程,答疑解惑,合影道别

网址:吴桐(企业财务管理专家) http://c.mxgxt.com/news/view/476927

相关内容

企业财务风险管理专题1.ppt安徽明星科技中专学校旅游服务与管理专业

企业级艺人管理:企业化管理打造艺人明星阵容.docx

房地产企业如何做好预算管理工作

供应链管理专业简介

中国专利山东明星企业认定管理办法

全国企业管理创新大会在京举行

影视企业“全产业链”商业模式的财务风险分析

道达尔能源(北京)企业管理有限公司

企明星国际企业管理有限公司

随便看看

最新实时动态

- 明星赈灾捐款已筹1307万元,善款仍在增加

- 2020武汉疫情众志成城,明星捐款超八千万奈何这些明星被骂!

- 社会爱心人士向市慈善会捐款

- 上百位明星捐款数亿元,有人是真心做慈善,有人就是随份子

- 姜育恒刘谦获FACE慷慨捐赠 明星慈善多遭质疑坚持不易

- 继张庭安以轩之后,再有明星捐款两千万,是低调的老牌巨星

- 全国小孩吃的“糖丸”,原来并不是免费的,多亏了黎明的慈善捐献

- 全国首创“慈善保险”落地 创新慈善捐赠机制

- 石家庄以岭药业股份有限公司向省慈善联合总会“农工同心公益基金”捐赠药品仪式在总会举行

- 大乔和比彘真的好好磕! 折腰 何泓姗 宋祖儿 周陆啦

热点实时动态

- 12012

- 7391

- 7196

- 7036

- 7002

- 6712

- 6277

- 6100

- 6099

- 6082