直播综艺化,短视频内容升级新产物

泛娱乐顶尖自媒体 只讲干货和硬逻辑

犀牛娱乐原创

文|胖部编辑|朴芳

直播与综艺,正在产生越来越多的横向关系。

这种风向首先表现为主播们正在获得直播间之外的曝光机会,除了头部主播,短视频和直播平台正在通过综艺,为更多主播打造舞台,比较典型的包括近期快手的《声声如夏花》,抖音的“盛夏直播季”盛典,淘宝直播的《中国新主播》以及花椒直播的《戏精请就位》等。

另一边,综艺风正在吹进更多品牌直播间。在抖音,卫生巾品牌高洁丝的官方直播间打造“接不简单女生回家”,是一档接近搜狐视频《送一百位女孩回家》设定的对话节目。

家居品牌恒洁卫浴则联合人民日报新媒体、新华书店,发起“这空间很中国”公共空间改造升级项目,在包括微博、抖音、视频号等12个平台播出,与高洁丝直播间内容可能有平台推动不同,恒洁可以说完全是品牌自主行为。

这些变化很容易联想到的话题就是直播内容升级。今年以来,无论是抖音快手上如@东方甄选、@疯狂小杨哥、@疆域阿力木等打造了内容品牌的主播,还是淘宝直播确定了内容化作为发展重点,都预示着内容升级成为直播行业的一种整体趋势。

与综艺的融合生态,在这种新需求下显得顺理成章。

从综艺需要直播

到直播需要综艺

“直播+综艺”不是个新鲜概念。随着直播行业热度和大众认知度的提升,两者的联动早已开始。

与当下的差异化在于,当直播领域还在寻求行业规范、平台跑马圈地的阶段,将直播引入综艺的主体是此前的综艺制作方和视频平台,主要思路有两条:打造以直播形式播出的综艺内容,以直播为题材制作综艺节目。

前者的尝试是基于直播的实时性、互动性给综艺带来的新空间,一定程度上2020年很多“云综艺”的尝试都有着居家环境下的不得已,比如优酷的《好好吃饭》《好好运动》和爱奇艺的“宅家”系列。但之后的尝试,至今未出现真正的出圈内容。

而以直播为题材的综艺内容,仅在2020年就有超过20档围绕直播题材的节目。

一类节目主打带货,包括淘宝的《向美好出发》,优酷的《爆款来了》,腾讯的《口红王子》《鹅外惊喜》,邀请明星来对商品进行好物推荐;还有主播选拔类,最典型的是《奋斗吧!主播》邀请了25位女明星作为见习主播实战,堪称直播版“浪姐”。

现在回过头看,也并没有跑出真正好的内容和IP。根本原因在于,这些内容往往是基于视频平台和制作方的想法,没有想好整个转化链路,也缺乏来自行业的真实需求。

但在这两年,直播行业的快速变化,让其对综艺业态转变了态度。

一方面,抖音、快手巩固了其在全域直播领域的头部站位,而平台在综艺领域始终在频频发力,让资源整合成为可能;另一方面,直播行业经历了高速发展之后初步进入存量期,并在寻求新的机会。

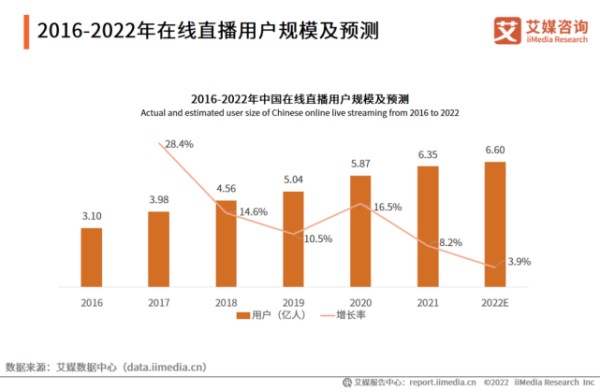

结合文章开头提到的几档节目,不难发现直播行业的主动姿态。经历了三年的跑马圈地,直播已经形成了一个较为稳定的生态,根据艾媒咨询数据,2021年中国在线直播用户规模达到6.35亿,预计2022年将升至6.6亿人。

在这样的存量期,优化产品和服务、进一步盘活存量、提升付费,是行业的主要发力点,这也是各平台发力内容直播的关键背景。引入综艺这一成熟的内容业态,正是纾解内容开发难的策略之一。

这就让现阶段进入直播间的综艺,表现出一些特点。

首先是平台理念的差异。虽然也有着打造出圈内容的需求,但抖、快等平台发力综艺更大的目的显然在于内部促活,无论抖音做“盛夏直播季”的IP化,还是快手选拔“夏花”主播,都有为平台主播引流促活的意味,审美趣味上也存在一定的用户定制。

其次,平台内容侧重的主播群体也很有意思,无论淘宝直播《中国新主播》选拔的带货人才,还是抖音“直播季”、快手《声声如夏花》侧重的内容型人才,无一例外地是以中腰部甚至新人为主,30位“夏花”里千万粉级别的只有火线妹和麦小兜,百万粉的仅寥寥几人。

而由品牌主导的综艺内容,同样有在存量时代促活的想法。高洁丝“接不简单女生回家”,在直播中完全没有品牌产品介绍,相反是输出生活、情感、工作等相关话题,只有节目名与品牌口号“女生不简单”产生互文,推动观众产生品牌认知。

相比而言,恒洁卫浴的“这空间很中国”关于品牌的内容要更多,但节目本身是类似《梦想改造家》的空间改造,又有公共卫生空间改造的公益性质,相同点是对品牌形象的打造要多于产品输出。这或许表现出在内容直播时代,品牌直播间表现出的适应性和创新性。

直播内容整体的“综艺化”,是在行业新的环境下,基于平台内部促活、深挖存量需求的一种发力方向。对于这些内容,一方面不能简单地用长视频综艺的数据指标去衡量,或者以出圈程度评价成功与否,毕竟从开发目的上来说这并非一场旨在拉新的内容战。

但另一方面,这些内容能否表现出对平台用户的吸引力,是形成促活效果的依据,所以内容质量仍然会有一定的要求。

综艺化or剧集化

哪个是直播内容的药引子?

如果直播和综艺比内容,能比得过吗?

目前长、短视频或者直播平台,都未能打造一档出圈的直播综艺,一是因为直播内容在情节节奏和制作方面,短时间内仍不可能达到录播综艺的观看体验,二是此前直播综艺的观看人数更少、成本却更高,这就让非垂直平台开发头部项目时难免犹豫。

问题仍然存在,以高洁丝“接不简单女生回家”为例,一辆专车里的对话模式,虽然有较好的观点输出,但当内容脱离了品牌直播的既有观念,如果内容不够好,其实很难让预期不同的观众留下,同时观众的评判标准也会是对比曾经看过的对话类节目,而非直播。

《声声如夏花》节目本身是录播内容,但作为节目重要组成的日常直播部分,也很难说和以往的秀场直播拉开差距,直播内容本身还未真正形成观众体验的迭代。而从舞台质感来说,也和近几年长视频平台的竟演类节目有较大差距。

诚然,作为面向平台内部生态,以及受众会有一定程度是私域流量的内容,这些为直播间引入综艺风的内容质量,其实会有比较好的用户包容性。反过来说,在内容取得突破之前,真正打透直播生态也并不容易。

以《声声如夏花》为例,从第三期节目开始就保持着从4500-5000万的单集播放量,单集点赞也在20万+,这个数据应该说在快手自制综艺里算是比较头部的。但如果对比平台直播生态MAU超5亿,平均付费用户超5000万的数据,相关内容的表现似乎还有待提升。

在引入成熟的内容业态、推动直播内容升级方面,直播行业的“药引子”除了综艺化,还有一个关键方向是剧集化,主要打法是以故事塑造人物,以人物设定带动用户认知并转化直播流量。

在这个领域的内容样式,一是内容短视频,比如@疯狂小杨哥 就是典型的例子;二是目前不断发展的短剧,快手平台曾出演《这个男主有点冷》《万渣朝凰》《如花如荼》的@一只璐 A DEER 是比较典型的主播,目前还打造了自己的时装品牌。

@一只璐 A DEER 在快手光合大会

剧集化的优势在于更符合观众预期,大部分观众对剧集的需求还是集中在故事和人物,这方面的出色是可以掩盖制作上的短板的。而在直播过程中,只需要少数环节突出故事性,延续故事人设就能满足“短-直”的内容联动。

相比来说,综艺内容一是还未探索出微综艺的良性样态,所以尤其是在短视频平台还需要培养用户观看习惯;二是这两年,综艺的传播度和观众沉浸感都有所下滑,行业整体也需要调整。从内容升级的角度说,还有很大的探索空间。

但应该认为,直播内容升级仍然是个长期的过程,也有时间打开更多的综艺化可能性。至少在短期内,品牌方愿意主动尝试,平台战略意图也很明确,如《声声如夏花》还能获得态棒APP的冠名赞助,为相关领域进一步探索提供了能量。

内容产业未来的趋势是,直播将进一步缩小对比录播的质量差距,提升观众的视听体验。当下直播间里这些综艺风的价值,或许会在彼时更加明确。

网址:直播综艺化,短视频内容升级新产物 http://c.mxgxt.com/news/view/510937

相关内容

短视频能成为消费升级的新入口吗?西瓜视频再升级:发布9档综艺打造内容IP,还和好兄弟抖音联动

2020年短视频内容发展新特征

从短视频到直播,抖音明星生态再升级

美国短视频内容和产业发展新趋势

明星迁入短视频,短视频直播样样行

西瓜视频启动品牌换新 发布9档综艺片单打造内容IP

创新内容化直播,遥望科技双11半程抖快直播GMV同比增长64%

明星迁入短视频,短视频直播样样行|抖音娱乐白皮书解析

为什么短视频平台 = 短视频+直播+电商

随便看看

最新实时动态

- 如何评价刘亦菲主演的《三生三世十里桃花》

- 985大学毕业的明星?

- 狐厂对《梦华录》刘亦菲的评价,好评之中带了些许犀利……

- 当红女星毕业学院遭曝光 孙俪黄奕同门校友

- 清华毕业的3位明星,个个豪车出行,而她开千万豪车

- 大牌明星毕业照汇总

- 继续教育院校的明星

- 明星毕业照 又到毕业季 盘点明星大学毕业照

- 影视表演复读院校排名 北影毕业出那些明星

- 这届中戏毕业生是神仙打架吧!有人获北京市优秀毕业生,有人票房已破百亿

热点实时动态

- 12031

- 7397

- 7202

- 7041

- 7007

- 6718

- 6283

- 6105

- 6105

- 6087