道生天合材料科技(上海)股份有限公司(简称:道生天合),这家风电叶片用环氧树脂领域的明星企业,正满怀期待地迈向资本市场。

然而,聚光灯下的荣光背后,也隐藏着一道挥之不去的阴影——“两高”问题。

面对沪主板对成熟企业的高标准审核要求,公司是否真的做好了准备?

沪主板定位明确提出“服务于成熟企业,要求公司具有一定规模、较强盈利能力及规范的公司治理结构”。

作为一家以高分子材料研发和生产为主的企业,道生天合需面对能源密集型产业和环保监管的双重压力。

“两高”问题能否越过IPO门槛?

道生天合募投项目计划一旦产能达成,公司将进一步扩大在风电材料市场的份额。然而,这条生产线的每一次启动,都会消耗大量的能源,并释放出挥发性有机物(VOCs)。

在“双碳”目标的大背景下,这样的故事在资本市场上并不新鲜,但能否讲得动听,关乎企业的命运。

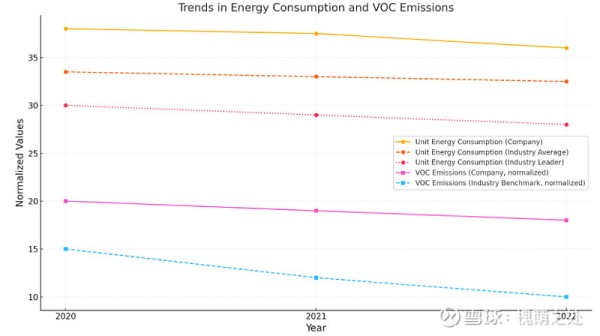

在道生天合的招股说明书中,单位能耗的优化被提到了前所未有的重要高度。公司提到,经过多年的技术改进,其风电叶片用环氧树脂的单位能耗下降了6.8%。然而,这一看似漂亮的数字背后,隐藏的却是更大的疑问。

公开数据显示,环氧树脂行业的平均单位能耗为32.5吨标准煤/万吨,而道生天合的能耗水平依然维持在36吨标准煤/万吨。行业领先者的标准,早已被压缩到了28吨以下。

为什么道生天合未能实现更高水平的改进?这是否意味着其技术创新能力尚未达到行业前列?

公司的募投项目计划无疑是一个双刃剑。

来源:槐荫之处

2万吨新增年产能将极大地提升其市场竞争力,但相应的能耗增加和碳排放问题却令人担忧。预计新增的12,000吨标准煤年消耗量,将使公司整体能耗提升30%以上。而公司在回复审核问询时,仅提及通过优化工艺流程来降低能耗,却未能提供具体的技术路径和量化目标。在“双碳”政策的强力推动下,这样模糊的表述显然不足以打消市场的疑虑。

不仅是能耗,排放问题同样令人困惑。挥发性有机物(VOCs)是环氧树脂生产过程中的主要污染物。道生天合2022年的VOCs排放量高达1,800吨,占其总排放量的60%。尽管公司声称实现了年均9.5%的减排率,但这一绝对值仍显著高于行业头部企业控制在1,000吨以内的水平。

更令人不解的是,公司在回复问询函时,仅泛泛提及“符合国家排放标准”,却未能针对长三角地区更为严格的地方性环保法规作出详细说明。

而废水排放问题,则是这场IPO故事中的另一个棘手章节。

根据公司披露,其废水排放的化学需氧量(COD)浓度控制在30mg/L,表面上满足国家一级排放标准。然而,与同类型企业已将COD浓度降至15mg/L以下的做法相比,道生天合的表现难称令人满意。更为关键的是,公司未能针对募投项目新增产能可能带来的废水排放量增长作出具体的处理规划。

这让人不禁怀疑,其环保投入是否足够支撑扩张计划。事实上,过去三年,道生天合在环保方面的投入占营收比重仅为1.4%-1.5%,显著低于行业平均水平的2%-3%。

不仅如此,募投项目是否符合国家对高能耗、高污染行业新增产能的限制性政策,也引发了外界的强烈关注。根据国家发改委发布的《限制类产业指导目录》,新增项目需满足地方和国家“双碳”目标的审批要求。

与此同时,资本市场对道生天合募投项目的绿色承诺也表现出谨慎态度。

募投项目建成后,预计每年新增碳排放量3.5万吨,总量将增至12万吨二氧化碳当量。在全国碳市场日益扩容的背景下,公司的碳交易成本可能显著上升。如果当前的碳配额价格由50元/吨提升至100元/吨,公司每年的碳成本将翻倍。

这对其盈利能力的影响不容小觑。

在高标准的沪主板IPO审核面前,道生天合必须给出一个更具说服力的答案。

这不仅关乎企业能否如愿上市,更是其未来能否真正实现可持续发展的关键一步。

快速扩张的步伐是否过于激进?

道生天合在近年来的收入增长中,贸易业务扮演了越来越重要的角色。

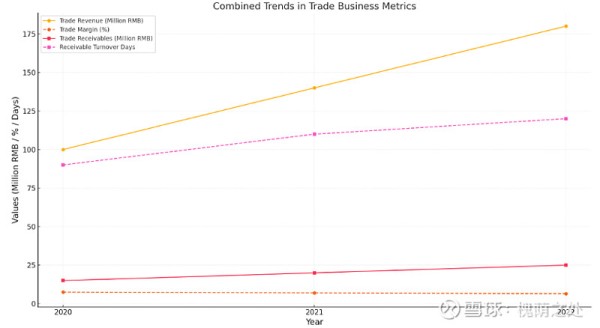

从2019年的占比不到15%,到2022年迅速攀升至25%,贸易业务似乎成为了公司营收规模扩张的主要动力。

然而,道生天合贸易业务的盈利能力极低且可持续性存疑。

来源:槐荫之处

数据显示,2022年,公司贸易业务的毛利率仅为6.5%,相比生产制造业务21.8%的毛利率,几乎没有对整体盈利形成有力支撑。这种低利润特征表明,贸易业务更多是在扩大收入规模,而非真正提升利润。

对比同行业其他上市公司,贸易业务的扩张往往是用来填补短期营收需求的工具,而非长期战略的一部分。那么,道生天合为何选择将资源倾斜于毛利率偏低的贸易业务?这一策略是否是为了掩盖主业的增长乏力?

其次,贸易业务的客户集中度极高,进一步放大了经营风险。据披露,2022年,前三大客户的交易额占贸易收入的45%,其中部分客户成立时间不足五年,且注册资本规模较小。尤其令人关注的是,这些客户与道生天合建立合作的时间集中于近三年,并迅速跃升为核心客户。

此外,贸易业务中应收账款的增长令人警惕。

数据显示,2022年,贸易业务的应收账款周转天数高达120天,远超行业平均水平的80天。与此同时,贸易业务的应收账款余额占总资产比重从2020年的10%增长到2022年的18%。这种显著上升趋势表明,公司可能通过延长账期来推动销售规模的增长,从而实现收入“虚胖”。

道生天合的发展轨迹,展现了一幅快速扩张与定位不稳的矛盾图景。

从传统化工材料到风电叶片用环氧树脂,再到绿色材料的布局,公司在短短数年内进行了多次业务调整。这种频繁的变化,虽然彰显出一定的市场敏感度,却也暴露了其战略定位的不明确与执行力的不足。

首先是核心业务定位的频繁变化。公司在招股说明书中将风电叶片用环氧树脂描述为“重要增长引擎”,但数据显示,其在该领域的市场份额与行业龙头企业相比仍有明显差距。同时,公司在绿色材料领域的布局尚处于初级阶段,产品研发尚未形成规模化产出。

其次是扩张带来的高负债压力。数据显示,2022年,道生天合的资产负债率达到55%,其中长期负债占比超过35%,远高于行业平均水平的20%。值得注意的是,公司新增债务的主要用途集中于扩大产能与支持贸易业务。虽然这在短期内可能提高收入规模,但高杠杆模式下的债务依赖性会显著增加公司对外部融资环境的敏感性。

若IPO募资金额不达预期,或者外部融资条件恶化,公司是否具备维持经营稳定的能力?

最后是研发投入与技术积累的不足。

作为一家试图向高技术壁垒领域转型的企业,道生天合在研发投入方面的表现并不令人信服。数据显示,公司研发投入占营收比重不足4%,明显低于行业平均水平的6%。更令人担忧的是,公司过去三年核心研发团队人员流失率较高,多个关键岗位技术负责人相继离职。

在公司试图进入绿色材料领域的背景下,缺乏核心技术储备的短板将对其长期竞争力形成制约。

关联方交易的模糊地带是规范还是特权?

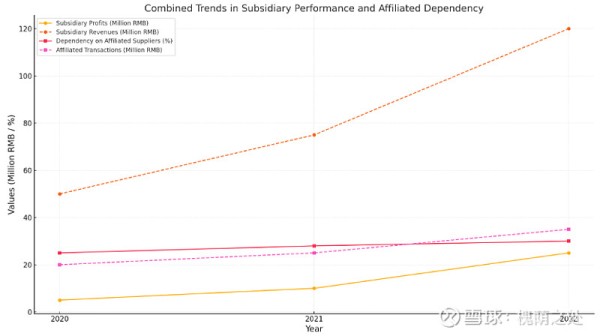

根据披露,2022年,公司与关联方的交易额占总收入的15%。

这些交易涵盖了原材料采购、设备租赁,甚至部分贸易业务,几乎无处不在。然而,当深入探讨这些交易背后的逻辑时,便会发现其中隐藏的层层迷雾。公司声称,这些交易基于“市场化原则”,但对于何谓“市场化”,却未提供具体的定价依据。更有甚者,某些关联方在公司的供应链中地位尤为突出。

数据显示,有超过30%的环氧氯丙烷采购来自一家关联方供应商。这种高度依赖是否意味着关联方在交易中享有特殊待遇?公司并未给出明确解释。

仔细深究其招股书可以发现,那家核心关联方与公司实际控制人存在交叉持股关系。表面看,这是资本市场司空见惯的结构安排,但其中暗藏的治理隐患却不容忽视。

当关联方既是公司的供应商,又是重要的股东时,它在公司决策中是否优先考虑自身利益?这种双重身份的角色安排,容易削弱公司治理的独立性,让人不得不怀疑,公司是否可能通过这种渠道实现利益输送。

与关联方交易同样令人困惑的,是道生天合在子公司扩张中展现出的“速度与奇迹”。

来源:槐荫之处

近年来,公司在多个税收优惠地区新设子公司,试图通过政策优势实现业务扩张。然而,这些子公司业绩的表现却让人感觉过于“亮眼”。招股说明书显示,某核心子公司在2022年实现净利润同比增长200%以上,而同期主营业务收入仅增长50%。

那么,道生天合是如何在收入增长有限的情况下,实现如此显著的利润提升?

更让人警觉的是,这些子公司中有相当一部分成立时间较短,却在短时间内成为母公司的利润支柱。例如,某子公司仅成立两年,便贡献了母公司约15%的净利润。其注册资本虽不足500万元,但报告的运营规模和收入水平却大幅超过这一资本基础。

值得一提的是,子公司与母公司之间的资源共享模式进一步加剧了市场的疑虑。

数据显示,多家子公司的生产设备由母公司租赁,经营场所也与母公司共享。这种资源高度依赖母公司的模式,意味着子公司在运营上并不具备独立性。

与此同时,公司对这些关联方交易和子公司业绩的披露显得过于笼统。

例如,公司在披露税收优惠政策时,仅提及某些子公司享受优惠政策,但并未具体列明税收减免的金额和依据。此外,公司对子公司经营风险的表述也较为宽泛,并未针对可能的市场波动、内部交易比例等细节作进一步说明。

这种信息披露的滞后性,不仅让投资者难以全面了解公司的真实经营状况,也为公司未来的资本市场表现埋下了隐患。

道生天合的未来,不仅取决于它能否在市场中找到增长空间,更在于它能否在资本市场的规则下,书写出更可信的故事。