2018年12月7日,有媒体证实香港传奇商业大亨许世勋近日离世,享年97岁。很多人可能对许世勋不熟悉,但一提到他那“靓绝香江”的儿媳妇李嘉欣,大家一定不陌生。

公开数据显示,老爷子去世之后留下了高达420亿元的遗产。奇怪的是,作为老爷子的在世独子,李嘉欣的老公许晋亨并没有资格继承这笔遗产,老爷子不给儿子留遗产,竟然是为了让儿子以后不至于“饿死”……这究竟有何原因?

败家子+有野心的儿媳

许世勋家族财富主要来自商厦和豪宅。他私人曾拥有富丽华大酒店232万股、恒生银行600万股、海港企业69.6万股;许氏家族还在港持有多项物业,价值逾420亿元,光是位于中环那幢有“医生大厦”之称的中建大厦,估值就达132亿元。除此之外,许世勋旗下还有一栋著名的房产——有“香港第一豪宅”之称的大浪湾道10号大宅!

许晋亨是有名的“多情公子”。回国后,他不时的和娱乐圈的里女明星传出绯闻:与赌王之女何超琼举办世纪婚礼,这场豪门联姻最终走向破灭。然而,许公子情场依旧翻腾,不久之后将香港第一美女李嘉欣娶为家中娇妻。

许晋亨和李嘉欣大婚照片

李嘉欣“靓绝香江”,年轻时身边追求者无数,非富即贵。李嘉欣从不隐藏自己的“野心”:自己想要找的男人一定要事业成功。因此,从刘銮雄到许晋亨,无怪乎大美人的男朋友都是富豪了。

年轻时候的李嘉欣

虽然如愿以偿,嫁进了豪门,不过李嘉欣却没有得到她想得到的财富。这是为什么呢?原来,是因为她那聪明的公公,做了一件聪明的事情。

信托+巨额保单

据香港媒体爆料,许世勋去世前已经把财产都分配好,他将420亿遗产全部变成家族信托基金和巨额保单,许家每个人每个月能领一笔生活费,其他的资金则有基金会打理,据悉现如今许晋亨和李嘉欣夫妇每个月可以领到200万左右的生活费。

这样做足以保证唯一的败家子这辈子衣食无忧,不至于被饿死,这已经是最好的结果了。

这样的安排和李嘉诚颇为相似,李嘉诚先生在很多年之前,就已经根据两个儿子的性格,安排好一切,让稳重听话的大儿子接手家族生意,至于倔强有主见的小儿子,就让他出去创业,两者互不干涉。

李嘉诚不但分配好两个儿子的身家,他对自己的七个孙子孙女,都有不同的安排。

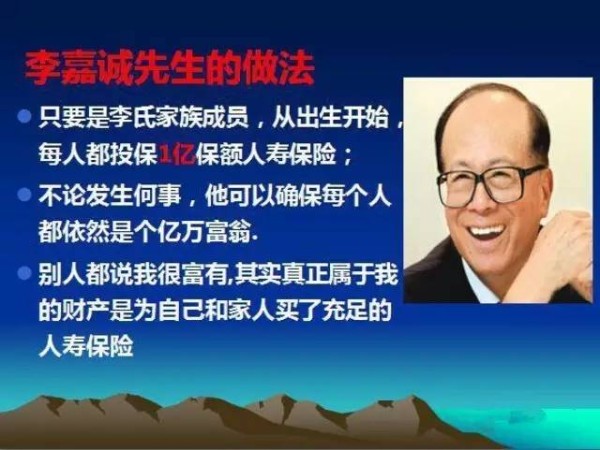

李嘉诚给李家子孙买一亿港币的保险说明了什么

明星梁洛施给李泽楷(李嘉诚的二儿子)产下三子,作为祖父的李嘉诚为每个孩子都投保了一亿港币的保险。有的人可能认为李嘉诚这样做是在炫耀其财富,其实不然。

中国有句古话说“富不过三代”。李嘉诚及其儿子现在把公司经营管理得很好,但是十几年甚至几十年后的事情难以预测,所以要提前做好安排。就算公司在子孙的手里亏损,李家的子孙人每月都有几十万的收入(从保险分红中分得 ),照样能过很好的生活。

曾经是美国企业五百强的安然公司倒闭的时候,好几千公司员工的退休基金一夜之间化为乌有,安然前任总裁肯尼斯莱有“先见之明”,早在两年前就投资数百万美元购买了各种年金保险,从2007年开始,肯尼斯莱夫妇就能开始享受年金90万美元的待遇。最绝的是这些年金是受法律保护的,债权人无法以此为由起诉肯尼斯莱。

李家这样的豪门,不希望养出败家子,即使子孙没有出息,也不会任意挥霍财富。从令一个角度讲,几十年后李氏子孙还能拿到李嘉诚给的钱,从而起到了资产传承的作用!

用保险保全和传承资产是受国家法律保护的

《保险法》:保单是不被查封,罚没的财产!

《税法》:保险不需纳税且不能随意抵押!

《婚姻法》:购买人寿保险属于个人财产!

《保险法》:保单是不存在争议的财产分配!

《合同法》:保险收益保险金不用于抵债!

纵有万贯家产,也不敌保单一张

一张大保单平时也许从来不用,但关键时刻,它能挽救一场企业的信用危机,帮助企业渡过难关。根据我国《合同法》规定,人寿保险不属于债务的追偿范围,账户资金不受债务纠纷困扰。“也就是说,债权人是不能拿债务人的保险来抵债的,法院也不能这样处理。基于该法规,投保人可利用人寿保险实现财富保全,合理避债。除非是当事人自愿用人寿保险来偿还债务,否则,即使是法院也不能强制执行。

财富传承最重要的特征就是确定性,确定财富安全,确定财富升值,确定财富运用,确定财富分配,确定财富不受婚变和纠纷的影响,保险的功能正是把这些确定变成了一定。

1

保值增值的功效

对于继承来说,所有的财产将被损耗,不是增值的。但是对保险来说,如果富豪生前作为投保人投保,保险的资产肯定是增值的,不会损耗。

2

保证财富所有人的意愿

继承不能保证。正如刚才讲的,公正遗嘱也可能有假的。对于保险来说,肯定能保证,因为靠保险公司的合同履行。

3

对于后代的影响

如果是继承的话,相当于后代一次性拿到所有的资产。对于突然掌控巨额财富的年轻人,你不知漫长的人生中会有什么风险。但对于保险来说,可以由保险公司分期、分批给付受益金,保证财富长期安全。

4

税费成本

目前继承没有税,但费用特别高。首先请律师做公正做遗嘱,这是一笔费用。第二,公正遗嘱本身在公证处公正,是一笔费用。第三,最贵的是死者死亡以后继承权公正特别贵。继承遗产总资产额的2%。如果他们家继承1000万,就要交20万,不交不行。保险的财富传承不收钱。也就是通知受益人来领钱的时候,也不会扣他钱,不会收他手续费。

5

避债的功效

如果是继承,肯定不能避债,你继承多少遗产就要还多少债。保险,不需要还父债子还。

6

保密性

法定继承和遗嘱继承,公证处要把所有的法定继承人和遗嘱继承人叫到同一现场。如果还有私生子,这一关肯定过不去。那对保险公司来讲最大的好处是什么?保密性强。保险公司让受益人领钱的时候,不会把他们家族里面所有人都叫到现场。所以如果高端客户要想特别照顾家庭当中某个人的时候,他只能用人寿保险。

7

时效性

继承的时间非常长,从前面的公正遗嘱到后面死亡,到举办葬礼,再到办继承权公正,再办过户,前后至少要折腾半年。但是我们换到保险公司理赔很快,这个人死了,你拿一个身份证,拿一个死亡证明就可以到保险公司领钱。

创业容易守业难,财富传承更是需要人们花心思。从“创一代”到“富二代”,保险是首选的传承方式,轻松打破“富不过三代”的“魔咒”,将财富完美地传承下去!

▼

点击返回搜狐,查看更多