过去三年多以来,“影院整合、并购”一直是影视行业中的热门词汇。仅在本月,就发生了两起影院收购案例。

7月11日,苏宁影城对外宣布,正式收购了首映国际影城西安解放路店,已经完成签约。且在其发展战略中,收购将是未来三年苏宁影城达到2000块以上银幕、进入院线排名前十的重要手段。

7月12日,地产公司“恒大系”嘉凯城宣布,拟收购北京明星时代影院投资有限公司和艾美(北京)影院投资有限公司 100% 的股权,借机发展“第二主业”,交易价格暂定为 5.65 亿 和 3000万,总交易金额为 5.95 亿。

两家跨界资本相继布局电影院的背后,影院并购已是风起云涌。

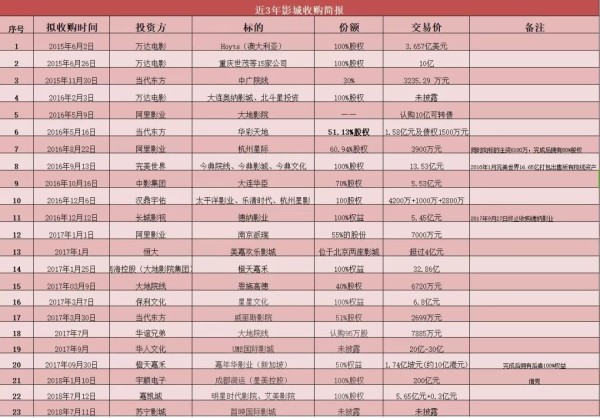

三年21起影院投资、并购案 ,涉及资金超过327亿

▲【话娱】制图

据【话娱】(ID:huayufunds)统计,从2015年6月—2018年7月,国内至少发生了21起影院投资、并购案例,其中2016年和2017年均达到8起,涉及金额超过327亿。

另外近三年影院投资商的分析中可以发现,投资主体呈现多元化,包括电影公司、实力强劲的院线、专业的影投基金、房地产公司,包括一些感兴趣的私人老板等。在这些资本当中,大致可分为3股势力。

1.万达、大地、中影等几大传统院线巨头

万达电影在2015年一并拿下世茂15座影院,其中根据世茂股份公告,15家影院的交易对价总额暂定为10亿。2016年2月,其又接连收购大连奥纳、厚品文化及赤峰赤峰北斗星。不过万达自2017年初以来,已经明显放缓了收购影院的脚步;

中影上市后第一笔对外投资就是并购大连华臣影业,其公告显示,将以现金5.53亿收购大连华臣影业70%股权;

2017年1月,大地影院的大股东南海控股宣布以合计约32.86亿人民币的方式收购橙天嘉禾影城(中国)的全部权益。同年3月,其拟以现金6720万元收购施高德40%的股权。

2.以互联网为基础的阿里影业

就在阿里花1个亿收购星际80%股权的2016一年里,阿里在下游的大动作不断,先是在5月出资认购了大地影院10亿元人民币可转债,不久后公司又宣布将和沃美院线达成战略合作,双方将在票务运营、院线运营、影片发行等方面实现对接。2017年1月,阿里影业又斥资7000万元收购了南京派瑞55%的股份。

3.恒大、保利、汉鼎宇佑、当代东方等跨界资本

在过去三年,已有包括苏宁、恒大、保利、当代东方、汉鼎宇佑等在内的跨界资本相继涉足影院布局。

2016年5月,当代东方宣布收购华彩天地,也就意味着当代东方将同时拥有中广院线和上海弘歌(华彩天地控股的院线公司)两张院线牌照;2016年12月,汉鼎宇佑以8000万元自筹资金,收购深圳星海、乐清时代、杭州星影100%股权。除此之外,汉鼎宇佑还将自建影院,据悉,其计划在两年内拥有100余家影院;2017年3月7日,保利文化宣布,旗下子公司保利影业将以6.8亿元收购星星文化100%的股本权益。

凭借业务扩张,不少企业也借此打开了新的利润增长点。据当代东方2017年年报显示,报告期内,其影院业务共实现收入14,172.14万元,主要为票房收入、卖品及广告收入等。

三四线城市将成为院线新战场

值得一提的是,在三年间20多起影院投资并购案中,除了恒大4亿收购的美嘉两影城位于北京,保利影业收购的星星文化、华人文化收购的UME旗下的影院多分布在一、二线城市,其余投资方大多选择主攻二三线,或者三四线城市。

如万达电影收购的厚品文化及赤峰北斗星共有7家影城、46块银幕,其中浙江绍兴、福建龙岩、江西萍乡、江西新余、重庆、云南玉溪、内蒙古赤峰各1家。

阿里影业在2017年1月南京派瑞在当时旗下共有12家子公司,管理着分布在青岛、南平、桂林等城市的共计13家银河欢乐影院,其中有4家影院是2017年3月之后才陆续开始营业的,分布在乌鲁木齐(2家)、西宁和桂林。

大地院线在2017年3月收购的恩施州高德文化传媒有限公司成立于2011年,目前主要经营电影放映服务。目前设有5个分店,恩施崇文广场店、恩施来凤店、恩施九立方店、武汉江夏店、武汉藏龙岛店。

院线公司如星美控股等也推出了“一县一院”的策略,目标在中国每一个县运营至少一家电影院。

再有2017年新上市的横店影视、金逸影视都主要倾向于二三四线城市。如横店影视利用上市募集资金24.86亿元,新建设220家影院,重点布局三、四线城市的2800个县级市。

业内人士认为,投资方将市场对准三四线城市的主要原因,一个是随着未来这些地区居民生活水平的快速提高,三、四线城市的票房收入可能成为国内票房市场的主要增长点。二是相比起一、二线城市院线日益增加的建设费用、运营成本,三、四线城市院线成本更加低廉,留存更多建设空间。

而三四五线城市电影消费份额也在逐步提升,据艺恩统计,2017年,一、二线城市票房同比增速均不到10%,但三、四、五线城市票房同比增速均超过20%,小镇青年正成为中国票房的生力军。

大鱼吃小鱼的合并之路仍在继续 2022年城市院线或减少至25条

据“前瞻产业研究院”发布的《电影院线和电影院运营模式及投资策略规划分析报告》数据显示,截止到2016年底,中国城市院线数为48条,农村数字院线317条(含10条校园院线),共有总院线数为365条。

图:前瞻产业研究院

而随着今年年初星美院线再度寻求借壳上市,前十大院线基本实现了资本化。业内人士认为,在资本竞争时代,兼并和融合将成为行业发展的一个重要方向,中小品牌的院线将越来越难以在市场生存。

“前瞻产业研究院”分析,在未来5年内,我国院线数量将有所下降,预计2022年我国电影院线经营家数将会在25家左右。而票房收入将会更加集中于前10名内,市场集中度进一步提升。

目前,排名前10名的院线所产出的票房大概占比64%。根据猫眼票房数据,截止到7月23日,全年票房已达到367亿元,排名前10名的院线所产出票房为236.19亿。

图来源:电影浪潮

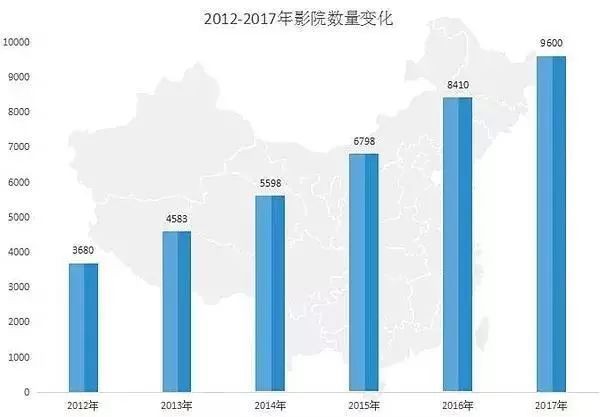

与此同时,电影院数量也会进一步上升。2017年已经达到9600家,至2022年将会达到1.4万家。

另一个推动院线整合的趋势是,在票补规模萎缩、人口红利下降和市场泡沫挤出之后,小影院的生存越发艰难。

2017全年票房达到惊人的559.11亿元,与之形成鲜明对比的是单银幕年票房约为103.20万元,处于2011年以来的最低值。而据艺恩咨询的数据显示,2017年全年票房不足1000万元的影院数量占比高达83%,票房不到500万元的影院数量占比达64%,这意味着全国半数以上影院面临亏损的困境。

变幻莫测的市场背景下,影院经营理念、管理模式也同样需要升级更新。中国创意产业研究中心主任张京成认为,影院需要在服务、技术等多方面与时俱进,如利用数据分析合理调整排片计划,拓宽线上线下包括票务、资讯在内的多个服务渠道等。

可以肯定的是,单纯布局影院终端,依赖电影放映业务的院线竞争时代将一去不复返(七年数量增加近十倍 盈利的只有10% 电影院运营如何探寻多元化?)。

作者:湖南猪血丸子

责编:谭如谦

转载、投稿、商务合作可扫我返回搜狐,查看更多