阅读导航

前言 CBA最低还款政策“一刀切”引非议 “没那么简单”:是疫情下给客户的额外照顾,还是挖的坑? 结语前言

这一场疫情,打断了在澳洲太多人的生活节奏。

我们已经看到的,是自三月底以来,已有 近80万澳大利亚人失去了工作;

是 数百万人遭遇了工作时长的削减或工作性质的改变;

是社保中心Centrelink的门外,被申领JobSeeker(求职补贴)的人们围堵得水泄不通。

来源:ABC NEWS

现状已经如此的艰难,而我们肉眼可见的未来也仍然充满荆棘。

根据Grattan研究所的分析模型,哪怕在JobKeeper(留职补贴)实施的前提下, 澳大利亚今年第二季度的失业率预计将升至10-15%——也是上世纪30年代“大萧条”过后的最高水平。

未来一段时间内收入来源的切断或缩水,使许多肩负着房贷的不得不重新考虑自己的还款能力。

以澳新银行(ANZ)为例,该银行发言人表示共有18万客户申请延期还款,其中包括10.5万个总规模达36亿澳元的个人房贷(占房贷总额的14%),以及75亿澳元的商业贷款。

在这一点上,澳大利亚联邦银行(CBA)做出的决定则更为“简单粗暴”:

在5月1日-5月5日之间,CBA将会自动把75万名客户的月供砍至最低还款额。

也就是说,不管收入有没有受到疫情的影响,也不管在还贷上到底有没有遇到压力,这些房贷客户的每月还款额 一律从本周起都将会自动被“一刀切”成最低还款。

据悉,这个措施最初在3月19日提出,是该银行应对疫情危机采取一系列措施的其中之一。

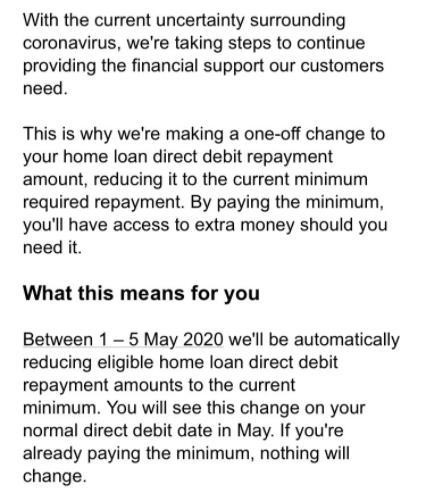

上个星期,CBA向客户发送了一封电子邮件,就上述变更进行了告知。如果客户不愿意参与这个改变,则需要自行联系银行,或通过手机软件与网上银行在5月6日之后再自己改回来。

CBA的致客户邮件

CBA的发言人称,该措施将会影响该银行一共170万个房贷客户中的其中约74.8万人,每月可为每个客户平均释放400澳元,并在未来一年内可向澳洲经济注入多达36亿澳元的现金。

——但就是这么一件听起来明明似乎是银行体谅客户、提振经济的“大好事”,却遭到了该银行约2600位客户的投诉。

1

最低还款政策“一刀切”引非议

Brooke O’Donnell(奥唐奈),就是对CBA此举倍感失望的其中一个客户。

“我有两个孩子,我已经有了一个安排得非常详密的预算,都已经安排好了”, 在该银行拥有着3笔房贷的奥唐奈说,“我剩下的钱,都是我花在必需品上的钱。”

Brooke O’Donnell / 来源:ABC NEWS

她补充,“我不觉得这是为了客户,这只是为了股东与股东的利益,通过试图延长这些贷款并减少目前正受益于低利息的客户数量。这太令人难受了。”

实际上,不少该银行的客户都在社交网络上发表了对于这个措施的不满。

一位名为Rebecca C的用户在Twitter上晒出了收到的CBA邮件称,“我不开心。如果我想要减少还款额度,那么我自己会去做的。我本不用去不得不撤销你的行动。这会在两个方面都致我(以及其他顾客)于不利:让我花更长的时间去付完贷款,付更多的利息。请澄清你的动机吧。”

澳洲金融咨询组织首席执行官Fiona Guthrie(格思里)评论称,银行在这个方面不应该采取“一刀切”的做法。在她看来:

CBA的此举,也可能会使成千上万名“房奴”最终支付更多的利息与更长的负债期。

Fiona Guthrie / 来源:ABC NEWS

“虽然我其实不想批评澳大利亚联邦银行或银行业,因为它们在这个方面做了很多非常好的事情,也在努力提供帮助——但这可能并不是正确的决定。”

格思里说,“有些人会错过CBA的电子邮件。和往常一样,他们可能会认为这封邮件只不过是一个平常的广告,便不会点开来仔细看,甚至连看都不看就删掉了——等到发现问题的时候就可能太晚了。”

“但等到他们发现到这一点,可能是几个星期、几个月之后甚至更晚,这也意味着他们最终将需要支付更多的利息,并且需要更长的时间才能还清全部贷款。”

“这笔钱可能是巨大的,对某些人来说可能是数万澳元”,她说。

实际上,根据Canstar的研究分析师发现,从5月1日起,房贷用户选择支付最低还款额也可能导致最终 多付利息总额约为40500澳元,并导致 贷款期限延长近5年。

(注:该数据基于Canstar数据库中的业主贷款者,在2019年年初向其发放40万澳元三十年期住房贷款后从未调整月供直到现在,结合目前的平均可变利率计算)

格思里表示,“虽然目前我们听到一些消息说,‘进行延期还款吧,不用担心它(会出现问题)’——但是,债总归是要还的,不会凭空消失。无论是银行贷款、私人贷款还是信用卡债,从长远来看, 根据你最大的能力去偿还才是最佳的决定。”

她强调,“不管怎么说,你的房子都是你最大的资产。如果你能付得起超过最低还款额的钱,那么照这样还款才往往是一个明智的选择。”

2

“没那么简单”:是疫情下给客户的额外照顾,还是挖的坑?

那么在银行的最新声明中,对于采取最低还款调整“一刀切”的措施——这个被金融专家抨击为很可能是“不正确”的决定,又是怎么解释的呢?

CBA表示,“在过去的几个月里,尤其是自从新冠肺炎进入全球大流行之后,有成千上万的顾客联系到我们寻求帮助与经济上的支持,尤其是那些在疫情中被停工或失去工作的人们。这对他们的收入带来了严重与实质性的影响。”

“因此,我们宣布了支持客户的一系列方式,包括将近75万房贷客户的月供调整至最低还款额。”

“我们明白这项决定并不适合我们的所有客户,也明白我们可能给他们带来一些不便。” 该银行承认,“对于那些在4月30日之前直接与我们联络的客户,以及无法更改月供选项的客户,我们都已将这些人排除在更改范围之外。”

但这份声明,仔细听起来似乎还是觉得哪里有些不太对劲:

“鉴于我们迄今受到的反馈只占0.35%,因此我们可以合理推断,绝大多数的用户都能理解我们提议的这个改变,这个在新冠病毒前所未有的事态下发生的一次性的改变。”

???

这个逻辑可不可以理解成:

虽然暂时收到了2600起投诉,但不投诉也就意味着没意见,而且是99.65%的人都没有意见,都能欣然理解接受这个提议。

扪心自问一下, 有多少人会仔细无漏地及时查看银行发给你的每一封邮件?

END

“不管是信用卡还是房贷,最低还款都是一个坑,一个很大的坑。”

一位身在银行业多年的不愿透露姓名的人士讳莫如深地表示,“这才是资本家的本质,利益最大化,在合法的或者钻法律空子的前提下,尽可能多的把你腰包里的钱给掏出来。”

参考来源:

https://www.canstar.com.au/home-loans/cba-automatically-reduces-repayments/返回搜狐,查看更多

责任编辑: