烧钱!5年亏近50亿元,优必选与华为合作能否“救命”?

全新妙想投研助理,立即体验

5月12日,华为与优必选(09880.HK)在深圳正式签署全面合作协议,这一消息瞬间“点燃”二级市场。根据协议,双方将围绕具身智能和人形机器人领域,在产品技术研发、场景应用及产业体系等方面展开创新合作。

事实上,华为近年在人形机器人领域频频布局。2024年11月,华为(深圳)全球具身智能产业创新中心启动运营,已与多家该领域厂商达成合作。此次的合作伙伴——优必选于2023年12月在港交所主板上市,曾获“人形机器人第一股”称号。

不过,优必选的发展现状却面临挑战,公司已连续多年处于亏损状态,经营情况亟待改善。

5年亏近50亿元,明星业务缩水

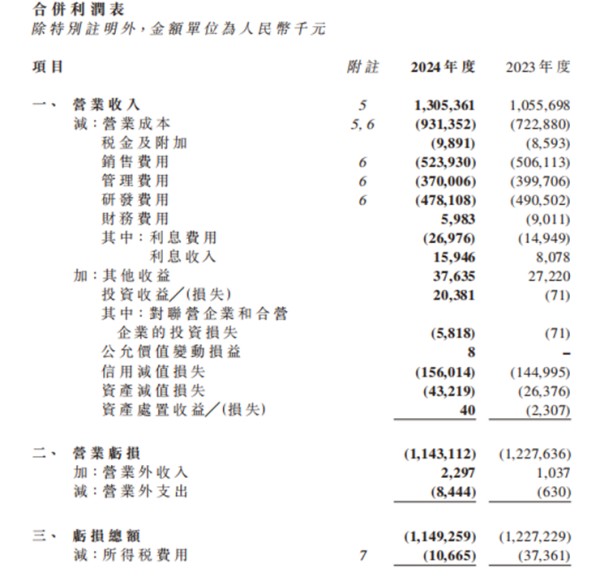

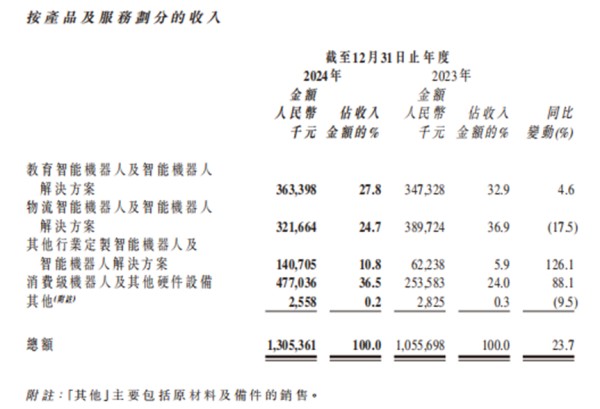

数据显示,优必选2020至2024年的营业收入分别为7.40亿元、8.17亿元、10.02亿元、10.47亿元、12.95亿元,呈逐年增长趋势。收入结构方面,2024年其来自教育智能机器人及智能机器人解决方案的收入为3.63亿元、占总收入的27.8%,物流智能机器人及智能机器人解决方案的收入为3.21亿元、占总收入的24.7%,消费级机器人及其他硬件设施的收入为4.77亿元、占总收入的36.5%。

图片来源:优必选2024年年度报告

不过,尽管已有商业化机器人,同期优必选的归母净利润分别亏损7.07亿元、9.2亿元、9.75亿元、12.34亿元、11.24亿元,公司一直处在“入不敷出”的状态,5年时间累计亏掉49.6亿元。

2024年财报显示,其收入架构由教育、物流、行业定制、消费级四大智能机器人业务板块构成。其中,消费级机器人业务呈现出冰火两重天的发展态势——凭借智能宠物用品与家庭智能设备在全球市场的强劲需求,该板块全年斩获4.77亿元营收,同比激增88.1%,收入占比跃升至36.5%,成为拉动整体营收增长的核心引擎。

但高增长背后暗藏隐忧,因该板块毛利率偏低,随着业务规模扩张,反而加剧了公司整体毛利水平的下滑。优必选在财报中强调,产品结构的动态调整是导致毛利率承压的关键因素,即便消费级产品销量持续攀升,却始终难以突破盈利瓶颈,业绩增长与利润改善的矛盾日益凸显。

图片来源:优必选2024年年度报告

反观其他业务板块,增长动能明显不足。曾作为业绩稳定器的物流智能机器人业务出现明显衰退,2024年实现收入3.22亿元,同比下滑17.5%。优必选将业绩滑坡归因于项目交付周期延长及验收滞后,收入确认节奏的打乱,直接拖累了整体营收增速。而教育智能机器人业务虽保持4.6%的微增,实现3.63亿元收入,但相较于企业初期的战略预期,在激烈的市场竞争与需求迭代冲击下,增长动能显著衰减,昔日的明星业务已渐显疲态。

持续亏损的深层原因

优必选持续多年亏损的背后,隐藏着多重复杂的深层原因。这些原因相互交织,共同构成了公司盈利路上的巨大障碍。

为在机器人领域构筑技术护城河,优必选始终保持高强度研发投入。2024年公司研发费用达4.78亿元,占营收比重为36.6%,这一比例已连续多年维持在高位。

从技术积累角度看,高研发投入推动了伺服舵机、运动控制算法等核心技术的突破,为人形机器人等产品的迭代提供了支撑。但硬币的另一面是,在商业化进程未达预期时,巨额研发成本难以通过收入消化。例如,2021~2023年上半年,公司仅售出10台Walker系列人形机器人;2024年全年该产品交付量仍停留在10台,对应业务收入仅3500万元。研发投入与商业化回报的严重错配,导致成本压力持续转化为财务亏损。

作为公司核心战略业务的人形机器人,其商业化困境是亏损的关键诱因。尽管优必选在工业巡检、智慧服务等场景展示了技术应用潜力,但市场实际反馈冷淡。

价格层面,Walker系列机器人单台售价高达数百万元,远超多数企业的采购预算,导致需求局限于极小众场景;场景拓展方面,工业领域对机器人稳定性、定制化能力要求极高,需长期与客户磨合解决方案,而服务场景又面临AI语音交互、环境感知等技术瓶颈,难以快速复制。这种“叫好不叫座”的局面,使得人形机器人业务始终无法突破规模临界点——2024年该业务收入占比仅2.7%,与研发投入的规模极不相称,无法形成“技术投入-收入增长-利润反哺”的正向循环。

更深层的问题在于,优必选的技术领先性尚未有效转化为市场竞争力。以伺服舵机为例,其自研的舵机性能参数对标国际一线品牌,但成本控制能力弱于规模化生产的竞争对手;在消费级市场,虽然智能宠物用品实现销量增长(2024 年该板块收入 4.77 亿元,同比增 88.1%),但低毛利特性(毛利率低于行业平均水平)使其成为“规模扩张型” 而非“利润驱动型” 业务。这种“高端技术投入+中低端市场变现”的结构失衡,导致公司陷入“越扩张、越亏损” 的怪圈——收入增长依赖低毛利业务拉动,而高毛利的核心技术业务却因商业化滞后难以贡献利润,最终形成亏损持续扩大的局面。

高管变动的背后

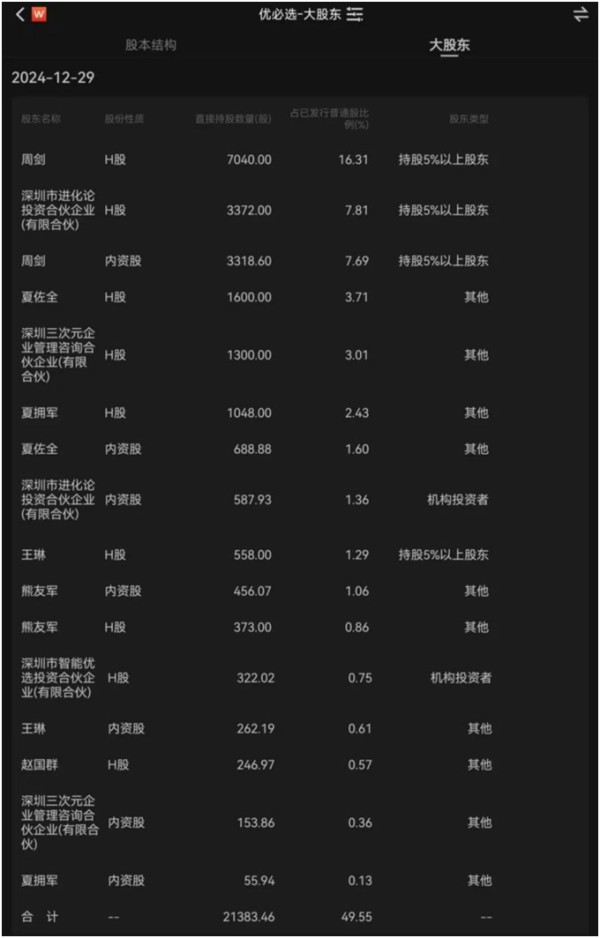

2024年12月29日正值优必选上市一周年之际,其控制权迎来大变。

当日优必选披露终止一致行动方协议及控股股东变更公告称创始人、董事会主席、执行董事兼首席执行官周剑分别与赵国群、夏拥军、王琳、熊友军及夏佐全各自订立终止协议以终止一致行动方协议且自2024年12月29日起生效,深圳智能优选与周剑订立的一致行动方协议亦已终止并自同日生效。

优必选在公告中表示上述事宜不会对公司运营产生任何重大不利影响,此外周剑自愿向公司承诺自12月29日起12个月内不以任何方式减持其持有的7040万股H股。

值得注意的是,与控制权变动同步发生的是大规模股份解禁。除周剑外,赵国群、夏拥军等原一致行动方所持股份均于当日解除限售,本次解禁股份总数为1.066亿股,占公司总股本的24.70%。以解禁日收盘价计算,相关股份市值达97.33亿港元,流通盘的突然扩大可能对短期股价形成一定压力。

优必选身处具身智能与机器人产业的风口浪尖,却在业绩泥潭中挣扎多年,巨额亏损、业务失衡、控制权震荡等问题如影随形。此次与华为达成全面合作,虽为其带来技术协同与市场拓展的新机遇,但能否借此扭转颓势,仍需突破商业化落地的重重关卡,将技术优势真正转化为盈利动能。在竞争白热化的赛道上,优必选唯有直面内部深层矛盾,重塑业务增长逻辑,才能在未来的市场博弈中撕开盈利的突破口,从“人形机器人第一股”走向真正的行业领军者。

(文章来源:理财周刊-财事汇)

网址:烧钱!5年亏近50亿元,优必选与华为合作能否“救命”? http://c.mxgxt.com/news/view/1319899

相关内容

明星新造车命悬一线:两年烧掉160亿,救命钱也泡汤了昔日新冠“明星”年内亏损超5亿元,能否上岸?

一季度亏了2.8亿跑了5位高管,特斯拉为啥车越火越赔钱?

2年亏掉5亿元,小芒电商需要更多“麦琳们”

股价跌60%,三年烧掉百亿,明星“毒角兽”现出原形

蓝月亮2024年巨亏7.49亿港元:超50亿港元的营销投入和近0.5亿港元的研发投入

3年亏近50亿,上市进程中断,“出行明星”只能依赖阿里输血?

贾跃亭,官宣大动作!FF股价一度暴涨80%!上半年卖出2辆车亏了11亿元,仍在“找钱”续命

王忠军2.2亿港币甩卖豪宅救华谊,朋友圈豪华定增还在路上…

靠烧钱起家的瑞幸,半年就花了10亿元,背后的金主默默哭泣

随便看看

最新实时动态

- 哪个明星是双子座

- 明星名字生日星座(明星们的星座生日)

- 所有明星的星座大全

- 六月十六有哪些明星的生日星座?这些明星星座运势如何?✅

- 明星们的星座,明星们的星座是阴历还是阳历

- 什么叫追星 如明星的生辰星座

- 生日和星座 这个都有的,根据各人情况吧

- 5月3日出生的金牛明星盘点,生日快乐!

- 双子座和明星同一天生日✅

- 12星座谁最有明星命,十二星座谁最有明星命

热点实时动态

- 12112

- 7428

- 7233

- 7071

- 7038

- 6747

- 6311

- 6134

- 6133

- 6116