- End of advertisement-

▼

▎作者:理道财税

中超有钱任性,烧钱完全停不下来。上海上港以6000万欧元(约4亿3千万RMB)“买入”巴西国脚奥斯卡,刷新中超历史转会费纪录。

联赛,玩的不是实力,是钱!做的不是体育,是生意!做大做强做上市。那么问题来了,买了一个球员,该怎么做账?

一

转会费是什么?

俱乐部之间进行的买卖球员活动,其实有一个更好听的说法,叫球员转会,由此产生转会费。举个栗子,某个球员从A球队转入B球队,B球队支付一笔钱作为对A球队的补偿,这笔钱就是转会费。

明星球员的转会费都是天价啊!上千万不叫事儿,一亿只是个小目标!

二

转会费的账务处理

前面已经说了,俱乐部搞的是大生意,做的是大买卖,那么转会费是一笔怎样的买卖?买卖的是什么呢?是卖卖球员本身吗?天价转会费在账务上怎么处理?

首先,我们来看看中国足球协会发布的《中国足球俱乐部企业处理规定》:

第五条职业足球运动员是足球技术的载体,在无形资产科目下设“球员技术”,并以运动员名称进行明细核算。

第八条球员技术资产摊销期限的计算。 以运动员30周岁退役为计算基础,以30减运动员实际年龄数之差,确定该运动员技术资产的摊销年限。30周岁以上的运动员技术资产,及签订的工作合同跨越30周岁的运动员技术资产,以工作合同年限为准进行摊销。

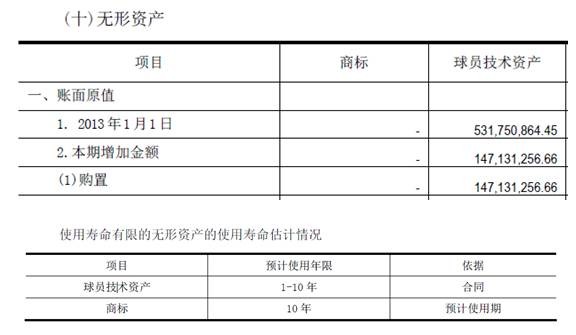

我们再来看看在中国唯一一个上市的球队,广州恒大淘宝足球俱乐部的财务报表,对于球员的转会费,他是在无形资产下设的“球员技术资产”科目中核算,并按合同年限进行摊销的。

明白了转会费是球队的无形资产后,财务核算就很简单了!

假设球员甲从A俱乐部转会B俱乐部。B俱乐部以实际支付的转会费计入无形资产;A俱乐部作无形资产销售处理,以收取的转会费用扣除球员作为无形资产的“净值”核算其收入或者损失。

三

转会费需要缴税吗?

答案是要的,营改增后转会费要按照“转让其他权益性无形资产”缴纳6%增值税。

所以俱乐部买的都不是人,是技术!

如果你是企业高管或财务工作者,也欢迎你扫描下方二维码,加入理道财税俱乐部社群,与4000+同行共同成长。

▼

©本文版权归“理道财税俱乐部”所有

欢迎转发分享,转载请注明出处返回搜狐,查看更多