业绩极寒,市场变脸,影视行业急需新活法

文/川扇假

在一年前的第二届中国影视领袖峰会上,光线传媒(300251)董事长王长田曾表示:“未来一两年内不少影视公司将面临倒闭,资本正在撤离这个市场,从业人员日子会很难过。”果然一年后光线传媒就验证了老板的话语,公司近期发布的2019年半年度业绩预告显示,光线传媒预计净利润较上年同期下降95.02%-95.97%。

1

打铁不能自身硬

受行业大环境、资本市场监管加强等因素的影响,影视寒冬如期而至,很明显的现象就是影视产品的两极分化加剧,2018年的电影要么是像《战狼2》、《我不是药神》、《前任3》等动辄几十亿的大片,要么就是一败涂地的烂片,票房体量维持在1-3亿的影片大幅减少,影视公司的投入产出比不断缩小。

由于盈利的不确定性和波动性,资本市场对影视公司的热捧已经大幅度下降,没有了资本的融资补血,这对于影视行业的打击称得上是釜底抽薪,因为电影行业是一个需要资本支持的行业,缺少了大体量资金的维系,影视作品的制作便捉襟见肘了。

资本寒冬下的影视公司可谓一地鸡毛,博纳影业董事长于冬在上影节上曾表示:“2018年是电影资本市场的严冬,有一半的影视股市值跌落,1600亿元市值蒸发,有8家影视公司的市值腰斩。”

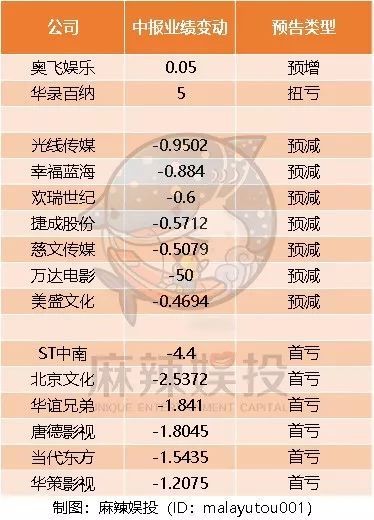

行业龙头光线传媒半年净利暴跌超95%看上去很恐怖,其中有一大部分原因是光线传媒在去年出售子公司获得了大笔收入,今年没有得卖了自然打回原形。但一看整个影视行业,就会发现亏损可不是个案,目前披露半年报业绩预告的16家影视上市公司中,7家公司预计利润减少,6家公司首次亏损,仅有2家公司是业绩增长的。

已披露2019年中报业绩预告的影视动漫类上市公司

截至2019年7月17日

是什么让这些曾经辉煌的影视公司折戟呢?艺恩数据显示,上半年国内电影总票房311.7亿元,同比下滑2.7%,国内观影人次缩水超九千万,上座率及单座票房产出亦持续下滑,仅平均票价上涨3元。可见影视总体消费需求有一定下降,却没有出现较大的波动,影视公司的业绩低落,原因还要从自身去找。

2019年上半年,光线传媒参与投资、发行并计入报告期票房的影片共七部,总票房为28.16亿元,其中报告期内上映了包括《疯狂的外星人》、《四个春天》、《夏目友人帐》、《阳台上》、《风中有朵雨做的云》、《雪暴》、《千与千寻》七部影片,总票房28.16亿元。除以上电影作品外,光线传媒还有电视剧《八分钟的温暖》、《逆流而上的你》、《听雪楼》的投资发行收入。

《疯狂的外星人》成为光线传媒上半年唯一爆款

对于上半年业绩下滑的原因,光线传媒方面表示,电影成本较上年同期有所上升,同电视剧业务利润较上年同期也小幅下降。光线传媒今年的影视作品并非没有爆款,其中《疯狂的外星人》累计获得22.01亿元票房,在2019年电影票房总榜中位列第三位,《风中有朵雨做的云》、《千与千寻》、《雪暴》更是知名影视作品。坐拥好作品、好票房却挣不到钱,这似乎说不过去。

但还真是说得过去,除了《疯狂的外星人》超水平发挥外,《风中有朵雨做的云》出现了口碑和票房严重不一的情况,只取得了6000多万元票房,《千与千寻》由于是旧片重映,且光线传媒只是合作推广,所以从中获取的收益也相当有限,其投资出品、发行的《雪暴》在五一档期上映,硬撼《复联4》结果是票房仅为2818万元,再次惨淡收场。

随崔永元事件延伸而出的关于明星片酬、阴阳合同、加税补税等一系列连锁反应,给影视行业雪上加霜,导致影视公司不仅影片数量急剧缩减,影片质量也出现了大幅下滑。光线传媒曾表示,218年下半年的影视行业风波对整个行业造成很大影响,投资减少,项目开机备案数量减少,有竞争力影片数量不足,中国电影公司的调整可能从今年十一后才会有所改变。

2

分散风险同时分薄收益

《疯狂的外星人》虽然票房喜人,但出品及联合出品方共有17家,这块票房蛋糕光线传媒作为发行方大约能分得5亿元的收益。与其相似命运的是北京文化(000802),它参与的《流浪星球》出品及联合出品方更是多达27家,虽然累计票房收入约为46.52亿元,但其收益只有大约2.6亿元。

出品方、发行方数量急剧增多成为近两年电影市场的特色,投资动辄上亿的影片各种“方”的数量开始向两位进发,影视公司不仅主投主控意愿被弱化,而且频频押中爆款却因为喝汤的人太多了,导致影视公司最后赚不到钱。

要在票房不稳定的残酷市场竞争中存活下来,和同行分享利益,分担风险是一条轻松的捷径,但好项目大家都觉得能挣钱,本来风险就不那么大,为什么还要和你分享利益?这时想入伙,就得有资源了。

如果你有明星经纪资源可以入伙;如果你有IP内容资源可以入伙;如果你有渠道资源或者社交平台资源可以入伙;如果你有票务平台资源可以入伙;如果你有院线资源,对排片能做出贡献可以入伙......在影片的出品及联合出品方中,你会发现很多奇怪的名字和没有见过的公司,因为这些公司实际上并不是影视公司,而是影片产业链上的某一个合作方。

联合出品人相当于小股东,或是出钱或是出力

在这种情况下,你甚至会发现同期上映的影片中,里面的出品和发行方竟然有同一家公司,比如光线传媒董事长王长田控股的另一家票务公司猫眼,就很乐意投资光线传媒影片的竞争对手,两边都押宝,鸡蛋不放在同一个篮子里。

只是这种大伙集体取暖的行为,最终让影视公司能够获得的利润分成变得微薄,对影片的话语权也大幅减弱,那些被硬植入的广告,并不是导演收了多少黑钱,而是在出品方强势压力下的无奈妥协。影视公司不仅需要照顾更多利益方,还要努力让影片旱涝保收,因为只有优质作品才获追捧,一般作品往往无人问津,导致影视公司对这类影片投资缩小,进一步导致了影视作品的两极分化。

麻辣娱投总结影视行业普遍的票房分成方式(假薪酬、阴阳合同等无法计入),影片的总票房收入要先缴纳 3.3%的特别营业税,以及5%的电影事业专项资金,剩下的部分才是各方分账的数额。可分账票房中,电影院及院线提留57%,中影数字提留1-3%的发行代理费,剩余的 40-42%归于电影出品方和发行方。

也就是说,如果一部影片的票房是1亿元,出品发行方回收的票房回款约为4000万左右,在这里还有10%左右的宣发费用,剩下给出品发行方分润的票房只有3000多万元,这还要刨除制作等相关成本。

过去院线和发行方的话语权较轻,因此影视公司能够掌握更多票房主动权,现如今这个流量为王的时代,渠道成为各行各业争抢的对象,影视公司的地位便一落千丈,而风险却从未减少过,这时身边如果能有几个合作伙伴分担风险,无疑轻松不少。

相比而言,美国的好莱坞有更为明晰的游戏规则,在国内,一家公司常常拥有经纪、制片、院线等多方面的资源,但在好莱坞,这些资源是分开的,风险与收益也有明确的划分。像冯小刚当年为电影《我不是潘金莲》怒怂万达影业,就是因为院线的手捞过界影响排片与票房业绩,致使出品方的激烈反抗。

3

渠道上位互联网影视公司崛起

在中国影视行业寒冬之下,光线传媒董事长王长田可以通过投资猫眼这样的渠道平台,使光线传媒在渠道上拥有更强势的地位,力压华谊兄弟(300027)和万达电影成为行业龙头,但另一类群体的崛起则是它无法也无力压制的,那就是新兴的互联网电影公司。

现在已经凉凉的乐视影业遗产十分丰厚,它给互联网电影公司打开了一条轻资产的影视公司发展路径:首先挖行业大牛,比如光线传媒的元老张昭来掌舵,让公司在资源人脉上不缺骨干;然后找明星合伙人,各种明星工作室一时间纷纷涌现,明星牵线资本后从打工仔上位老板;最后自己孵化IP,什么小说、游戏、神化故事,人气流量高的拿来改编成影视剧。而且这类作品不一定要通过院线渠道发行,一部奇葩的《太子妃升职记》,打响了乐视影业的名声,也开启了中国网剧的时代。

虽然网剧冲击最大的是电视剧市场,但影视公司大多涉足电视剧产业,而且网剧不仅分流了用户,更带动互联网影视公司的成长,王长田表达的影视公司将面临倒闭潮,背后也有着对互联网影视公司的忌惮。

影视仅仅是互联网文娱产业链的一部分

在互联网影视公司头部企业中,除了不断玩新花样的乐视影业,阿里巴巴在2014年收购文化中国并更名为阿里影业,上线了在线票务平台淘票票,实现制片与发行的整合,成为光线传媒这类老牌电影公司的劲旅,腾讯影业随后于2015年成立,而后,小米影业、豆瓣影业、58同城影业等纷纷入场,加入了电影产业的大部队。

随着互联网IP和电影的融合,传统影视公司的互联网化转型并不顺畅,各种内部规则的存在,也让其在内容阵地上频频失误。阿里影业参与出品或发行了《战狼2》、《羞羞的铁拳》、《前任3》等高票房作品,腾讯影业有《魔兽》、《爵迹》这样的话题之作,又成为漫威影片《毒液:致命守护者》的三大出品方之一,基于大数据与用户分析,互联网影视公司的选片精准程度要胜于传统影视公司。

阿里与影片的合作并不止于参与投资、制作或者宣发,在电影衍生品的销售和支付方面走的最远,腾讯影业也是如此,比如影游联动以及“时代旋律”系列,通过关注有正向意义的现实题材激发时代的共同记忆和情感共鸣,尽可能地深度挖掘影片的商业价值,与自身优势结合。互联网影视公司的战线从一开始,就没有盯着内容制作这一环节,而是全线铺开业务,无论是横向还是纵向都尽可能地向外扩张,抓取过去传统影视公司忽视的利润和用户。

虽然此后乐视影业黄了,小米影业向发行倾斜,豆瓣影业和58同城影业因为行业寒冬开始低调,但互联网影视公司已经扎下脚跟,而且传统影视公司对他们也是既爱又恨的情绪,因为这些公司在互联网层面的宣发能力,是传统影视公司十分看重的。

电影的内容投资重、风险高,只有阿里、腾讯这样的互联网巨头愿意尝试,而更多互联网影视公司则专注于网络宣发,通过话题炒作和宣传造势,增大影片的影响力。去年暑期档票房冠军《我不是药神》,这种另类题材的商业片,以迅雷不及掩耳之势霸屏头条、刷屏朋友圈,引燃大众情绪,背后都有阿里影业的身影。

准确分析和把握用户在文化娱乐上的需求和兴趣点,实时洞察数据变化,根据推广效果实时检测,及时调整和优化网络宣发策略,精准触达用户,这些互联网的玩法是传统影视公司难以学到的,他们的优势在于内容制作,这也是互联网影视公司的弱势所在,阿里影业从去年开始将力量聚焦于宣发渠道,腾讯影业则与创新艺人合作,进一步深度链接作品与演员。

在影视行业并没有出现新旧相争的厮杀局面,更多的是一种融合与合作,因为各自有优势领域,而且向对方主场渗透具有相当大的难度。光线传媒和华谊兄弟都引入阿里作为战略股东,华策影视(300133)有小米的入股,去年华谊兄弟向阿里影业借款,慈文传媒与爱奇艺签订新的战略合作协议,今年由于资本低迷,一些影视公司相继传出与互联网公司股权合作甚至卖身的消息,双方的绑定越发加深。

但这并不代表传统影视公司可以高枕无忧,除了制片发行收益的蛋糕不断被切分,还要担忧美国网剧龙头Netflix带来的坏影响,其不断收购影视公司和院线,兴建影视基地,挑战传统影视公司的自留地,不仅在打破好莱坞的传统影视利益链条,也在挑拨着国内互联网影视公司“单干”的野心。

(麻辣娱投原创文章,未经授权不得转载)

本文首发于微信公众号:麻辣娱投。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李显杰 )

网址:业绩极寒,市场变脸,影视行业急需新活法 http://c.mxgxt.com/news/view/1445679

相关内容

爆款锐减,影视业再陷“寒冬”:深度剖析半年财报与市场趋势2025,影视行业 “寒” 潮依旧?

影视寒冬!演员失业潮背后的行业洗牌与生存法则

另眼看娱乐,影视行业进入寒冬期,演员也有失业危机

影视行业发展 更需重视内容创作

影视行业寒冬:演员收入缩水9成 明星企业困境重重

影视A股Q1业绩:对赌失败、明星退场,产业“倒退进行时”?

影视寒冬未过,2024年行业洗牌能否迎来春天?

影视寒冬下的生存法则,电影行业的自我救赎与网络短剧的崛起

影视股Q1业绩落地:对赌失败明星退场 产业倒退进行时

随便看看

最新实时动态

- 啊啊啊啊吴泽林你小子怎么背着我偷偷变帅了!

- 遇到心动的人不要犹豫,直接吻上去就对了!白鹿曾舜晞

- 网剧《灭罪》真相惊人!一切源于本该救命的药

- 苏新皓临时清唱救场

- 毛不易献唱玉骨遥宿命感拉满

- 朱元璋逼死欧阳伦,朱标吓坏了,连太子都不敢做了

- 哥的脸就是权威

- 马皇后让朱元璋下罪己诏,老朱破防了:再哔哔废了你

- 当你坚持不下去的时,请回头看看这个男人

- 刘伯温刚到京城,朱元璋就命他调查驸马,彻查走私大案

热点实时动态

- 12362

- 7561

- 7354

- 7195

- 7162

- 6858

- 6433

- 6293

- 6247

- 6234