巨丰投顾:演艺行业研究分析

全文2380字,阅读约需7分钟,帮我划重点

01近年来,文化演艺行业对城市发展的辐射带动作用不断显现,多地出台相关政策鼓励演艺产业发展。

02中国演艺行业市场规模逐年增长,2014-2019年演艺总收入由434亿元增长到572亿元。

03由于疫情影响,2023年线下演出行业供需两旺,票房及观演人次均呈现快速回升。

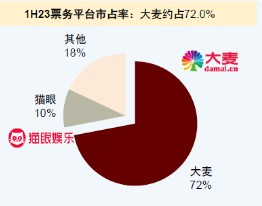

04产业链中游票务方竞争格局相对稳定,大麦市占率第一。

052024年市场有望迎来高速恢复增长,投资者可关注相关资本市场投资机会。

以上内容由腾讯混元大模型生成,仅供参考

演艺行业研究分析

近年来,文化演艺行业对城市发展的辐射带动作用不断显现,社会对演艺行业表现出极大的关注度。包括北京、上海、广州、西安、澳门等在内的多个地区城市,都提出了建设“演艺之都”的目标,多地也相继出台相关政策,进一步明确了对演艺产业的鼓励引导,且系列政策不仅关注舞台艺术作品的打造,也强调将舞台艺术的发展置于更大的社会、经济、文化发展的需求之下,从演艺全链条到演艺和城市发展的更深刻的关系中去推动演艺事业的发展。在2024年国务院政府工作报告中,明确了2024年的工作任务,强调“丰富人民群众精神文化生活”,并提出“大力发展文化产业”,这也对中国演艺事业的发展给出了新的指引。

在政策带动下,演艺行业将迎来新的发展阶段,一级市场的蓬勃发展,将会给二级市场上市企业带来新的投资机会,接下来本篇文章通过对演艺行业的基本面分析、产业链分析等角度给为你发掘相关资本市场投资机会。

国内线下演出消费繁荣,中国演艺产业规模高速恢复

中国的演艺行业起源于改革开放前(1949s-1970s):演出多数以宣传和大型庆典为主;1950年代初,国内产生了一些著名的歌舞团体,如中国歌舞团和中国京剧院,为演出行业的发展奠定了基础。

改革开放后(1970s-2000s):私人演出公司和娱乐场所开始涌现,推动了流行音乐、戏剧、舞蹈等表演艺术形式的多样化。国际巡演和跨国演出活动逐渐增多,吸引了更多国际明星和艺术家来到中国演出。

快速增长和市场巩固(2000s-2020s):中国线下演出市场进一步扩大,包括音乐会,话剧,舞蹈、体育赛事等多种表演形式,巨大的城市化潮流催生了新的现场娱乐场馆和演出刷,如鸟巢、水立方等,成为国际级演出场地。互联网和移动支付技术的发展改变了票务销售和宣传方式,让观众更容易获得演出信息和购买门票。

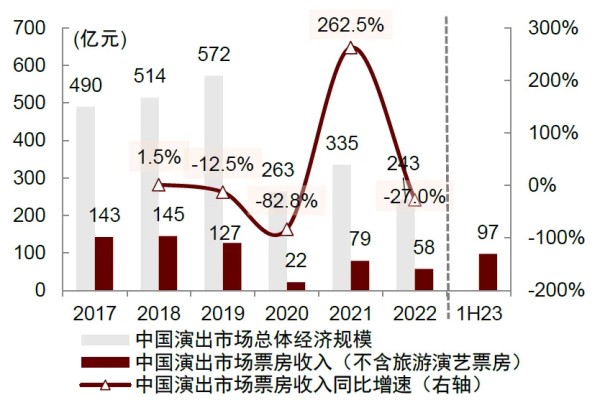

根据中国社会科学院旅游研究中心数据显示,中国演艺行业市场规模逐年增长2014-2019年,我国演艺市场规模增长扩大,演艺总收入由2014年的434亿元增长到2019年的572亿元。

来源:中金公司

2020—2022年演出市场受疫情影响,演出大量延期,总体票房表现平淡,演艺行业整体规模出现缩减。随着疫情过去,2023年线下演出行业供需两旺,票房及观演人次均呈现快速回升。2023年上半年累计举办演出(不含旅游演艺)超12万场,票房收入97.38亿元,同比均大幅增长,票房收入已达2019年全年76.9%。2024年以来随着疫情期间停滞的演出计划重启以及新巡演计划推出都将促进行业供给侧复苏,积压三年的观演需求逐渐释放带动行业迎来全面回暖,2024年市场有望迎来高速恢复增长。

产业链中游票务方竞争格局相对稳定

来源:中金公司

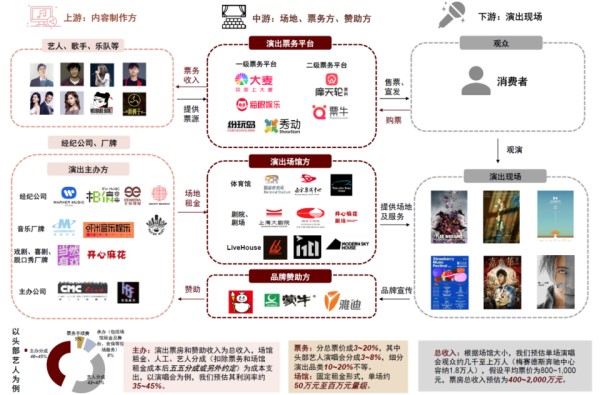

演艺行业上游主要为内容制作方,行业生态碎片化,进入门槛相对较低且利益联系密切,以艺人资源及内容为核心竞争力;中游主要为场地、票务方、赞助方,下游主要为消费者。产业链整体状态是:内容方和场馆方主体多且格局分散,垂直整合程度较低;票务方竞争格局相对稳定,大麦市占率第一。

具体来看,上游内容方:行业生态碎片化,进入门槛相对较低且利益联系密切,以艺人资源及内容为核心竞争力;

场地方:二、三线城市文化场馆建设带动演出市场下沉;2022年小剧场、新空间数量及演出场次均较2019年提升超50%。未来场馆的边界将拓宽,功能逐渐融演出、娱乐、消费于一体,推动新型演艺形式出现。

来源:中金公司

票务方:竞争格局相对稳定,根据QuestMobile,2023年大麦平均MAU为2225万人,占主要票务平台的57.4%;2023年1—6月大麦交易金额超过70亿元,猫眼娱乐市占率位列第二;

赞助方:线下演唱会、音乐节经济效益明显,品牌造节及跨界营销成为新趋势。

企业竞争格局:宋城演艺稳居第一

A股演艺行业上市公司在2023年表现出积极的发展趋势。根据最新的数据,2023年前三季度,A股文化演艺行业上市公司的总营业收入同比增长26.79%,归属于母公司股东的净利润同比增长了156.23%。这表明在经历了疫情等不利因素的影响后,演艺行业正在逐步复苏。

来源:中金公司

具体到公司层面来看,目前中国旅游演艺行业的竞争格局逐渐呈现明显的梯队差异,具体分为三个梯队。第一梯队为宋城演艺、山水盛典和三湘印象;第二梯队以华夏文旅集团、华侨城集团、长隆集团还有迪士尼为代表;第三梯队是以国旅联合、曲江文旅、丽江玉龙旅游股份、尚峰传媒等为代表。

从二级市场表现情况来看,目前上市演艺产业上市公司股价基本是跟随沪指在走下跌趋势,还处于寻底筑底阶段,股价基本处于近3年回调底部区域,在2024年行业景气度回升背景下,行业已经具备中长期投资价值,在选择布局具体标的上,建议投资者还是要从公司基本面出发,具体分析未来公司成长性,你可以扫码添加下方投顾微信,获取更多详情投资建议。

更多行业价值个股分享将为您持续更新,期待您的关注和交流。(添加下方投顾企微,免费获取更加详细的个股投研分析报告,可获得公司具体买卖点位,目标价位等)

作者:司东海 执业证书:A0680624040010

免责声明

陕西巨丰投资资讯有限责任公司(以下简称"巨丰投顾")出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场环境因素及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提条件,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。 巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。 相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

网址:巨丰投顾:演艺行业研究分析 http://c.mxgxt.com/news/view/213112

相关内容

演艺行业分析!中国演艺行业市场发展前景研究报告(2025版)2024版中国演出行业市场深度分析研究报告(智研咨询发布)

2024影视制作行业深度分析及投资战略研究分析

华经产业研究院发布《2023年中国艺人管理行业市场研究报告》

2023演艺经纪行业发展前景及趋势分析

今年已注销660多家艺人经纪相关企业 演艺经纪行业深度发展研究

中国演艺行业深度调研及投资前景预测报告

粉丝经济行业市场发展现状、前景趋势研究分析

又见明星分析师转会 马鲲鹏转型“全业务研究员”

中纪委称整顿饭圈并不是整顿粉丝 2021演艺行业发展现状及前景分析

随便看看

最新实时动态

- 服装表演

- 课程中心

- 苏州模特明星

- 艺能培训班:靠谱吗

- 山西流行音乐明星特训机构简介,地址

- 蛇口宝藏声乐基地青少年艺能+成人K歌全包

- 非科班演员逆袭秘籍

- 韩星厂KPOP学院招蓦练习生 打造造星体系

- SADP流行舞专业工作室

- 不跳舞,你永远不知道自己能有多棒‼️

热点实时动态

- 12043

- 7400

- 7205

- 7044

- 7011

- 6720

- 6285

- 6108

- 6108

- 6090