一线|直击天境生物研发日:聚焦6个核心产品 手持3年现金流 公司能否穿越资本寒冬

《科创板日报》7月24日讯(记者 朱洁琰)按照“既定的目标”,今年应该是天境生物商业化和转型biopharma的关键节点。然而,自上半年起,公司就一直“意外”不断,备受市场关注……

4月份,一则天境生物可能被收购的传闻炸锅了。据外媒报道,天境正在探索将公司出售给西方制药巨头,或与较小的同行合并的可能性。但针对该传闻,天境生物创始人兼董事长臧敬五予以否认,并表示公司不会对于市场猜测做出评价,公司转型成为biopharma的定位没有改变。

继而在5月初,美国SEC公布了HFCAA(国外公司问责法案)清单,天境生物与百余家中概股公司又一起被列入“退市风险企业”。二级市场上,受到宏观环境影响,天境生物的股价亦严重受挫。

上述种种,折射出天境生物正在经历一轮来自于医药大环境变化与自身转型期的动荡。

值此时间点,近日天境生物在上海举办了2022年投资者研发日活动。而即便受到疫情影响,《科创板日报》记者依然看到线下的演播厅里坐满了带着各种问题的投资人。

“天境属于资质不错的biotech,我是比较看好他们的CD47单抗”;“我比较好奇的是在这个环境下,天境会怎么调整研发管线”;“接下来1、2年内公司产品是否能够商业化落地,创造现金流很重要”……从现场的交流来看,《科创板日报》记者发现投资人现阶段对于天境生物的关注点主要集中在三点:

1、核心产品CD47单抗来佐利单抗(TJC4、Lemzoparlimab)的最新进展

2、资本寒冬下,公司会怎么调整研发管线

3、公司的产品能否在今明两年内商业化落地

聚焦明星CD47

“十鸟在林不如一鸟在手,大家最期待抓到的鸟肯定是CD47单抗。”一位在研发日活动现场的二级市场分析师表示,资本市场去看企业的时候,往往会给企业贴上一个标签,那属于天境的标签肯定是CD47单抗。

“如果天境的这个产品后续能够在血液瘤适应症上批下来的话,对投资者而言就已经足够,无所谓能够抓住几倍的空间。并且可以肯定的是,如果天境的CD47单抗获批了,是能够增加其他存量管线的确定性和估值倍数的。”这位分析师认为。

天境生物成立于2016年,成立之初就押注了CD47靶点。可以说,天境是最早一批发现了该靶点的差异化创新,并在此发力的企业。

全球布局CD47靶点进度最快的为吉利德的Magrolimab,排在第二的就是天境生物的来佐利单抗。Magrolimab用于治疗骨髓增生异常综合症(MDS)已至临床三期,但其具有一定的血液毒性,因此通过预激给药(Prime dose)来应对。天境生物的来佐利单抗则通过差异化设计解决了血液毒性问题。

2020年9月,天境生物还与艾伯维就CD47单抗在全球开发和商业化,达成一项近30亿美元的合作,创下了当时中国生物科技公司史上金额最大的license-out交易。

也正因如此,投资人都极为看重这一款产品。“对于资本怎么看天境生物,CD47可以说具有决定性的意义。”有现场投资人如是说。

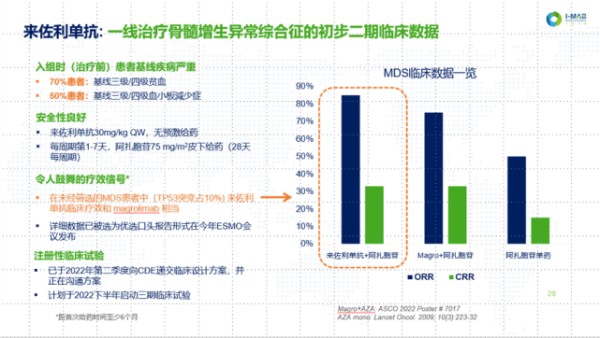

在研发日活动上,天境生物披露了来佐利单抗联合阿扎胞苷治疗MDS患者二期临床的最新进展>>

可以看到,在未经筛选的MDS患者中,来佐利单抗临床疗效和吉利德Magrolimab相当。

此外,公司方面还宣布将于今年9月9日至13日举行的2022年欧洲肿瘤内科学会(ESMO)年会期间,以优选口头报告形式公布来佐利单抗与阿扎胞苷联合治疗初诊中高危MDS患者的二期临床数据。

值得一提的是,今年初,吉利德Magrolimab曾因安全性问题,被FDA要求暂停联用阿扎胞苷所有临床的新患者入组。虽然后来被重启,但其领先的身位进一步缩小。有投资人认为这可能是天境生物弯道超车的机会。

天境生物也在研发日上透露,正在与CDE进行沟通,计划于今年下半年启动来佐利单抗的三期临床试验。

但也有投资人指出,CD47前景可期,但公司有20个管线,在资本寒冬下怎么调整管线,以及是否拥有足够的现金流都是非常重要的。

如何度过资本寒冬?

对于这方面的市场担心,臧敬五也在研发日上给出回应:公司现在的追求不是全面的进攻,而是重点的进攻,“也就是说要集中公司的资源在核心业务上,这是我们必须要做的,也确实是已经在做的。”

在这部分的讲述中,臧敬五把他的演示文稿标题命名为“资本寒冬下的攻与守”,并从三个方面展开。

首先,是产品商业化合作。天境生物即将上市的两款产品即CD38单抗菲泽妥单抗(预计2022/2023)和伊坦生长激素(预计2023/2024),臧敬五称,针对这两款产品,公司会采取以合作为主的商业化策略。“我们自己拥有一个小而精的商业化团队,来配合商业化合作伙伴,快速把产品推向市场。”

其次,是聚焦核心管线重点开发。据臧敬五介绍,天境目前拥有10个临床阶段的管线以及10个临床前管线,“在过去的三个月里面,公司对整个管线做了再次评估,这个评估是基于对现有产品一期、二期临床数据的判断,以及商业化的考量,最后决定聚焦在6个优势产品的12项临床上,希望在后面的两三年内达到一些既定的里程碑。”

《科创板日报》记者在研发日活动上获悉,天境生物聚焦的6个优势产品即,CD38单抗菲泽妥单抗、伊坦生长激素、CD47单抗来佐利单抗、CD73单抗尤莱利单抗、依非白介素、TJ-CD4B双抗。“现在这6个项目里还有好几个项目没有在估值的体系里,但我们认为这些项目是非常关键的,会为今后管线的价值提供很好的支持。”臧敬五说。

臧敬五进一步表示,把前两点归结在一起,一个是要快速推进产品上市,一个是在推进临床的过程中能有更多的数据出来去做对外授权交易,以补充公司的现金流。

从天境现有的动作来看,伊坦生长激素(TJ101)是一个很好的例子,一来凭借license out快速“输血”,2021年11月,天境生物与济川药业就TJ101商业化达成战略合作,许可济川药业在中国大陆地区进行TJ101的开发、生产及商业化。天境生物将获得来自济川药业的高达20.16亿元的总付款。

二来为产品商业化做准备,济川药业是国内最强的儿科渠道公司之一,销售团队覆盖超过2.3万家各级医院,可实现长效生长激素商业价值最大化。

回到天境整个战略规划的最后一点,布局下一代创新管线。在臧敬五看来,公司需要有一个持续创新的体系,有更多的新项目向资本市场证明公司不是仅能靠那1、2个项目,“实际上这部分用的资源并不多,早期的研发和后期临床相比成本小很多,但从价值上来看,这对公司后面几年的基本面很关键。”

在早期项目上,天境则将聚焦于新型抗体、免疫佐剂等方向,预计3年内实现4-5个IND申请的提交。

但是,公司有足够多的“子弹”支撑这些研发计划吗?

根据天境近3年的财报,2019年至2021年其研发费用分别为8.4亿元、9.85亿元、12.13亿元,2021年研发投入同比增长高达23%。并且随着临床的推进,越到后期烧钱会越多,一期临床可能在千万美元级别,三期临床可能就是上亿美元的级别。有现场投资人向《科创板日报》记者表示,“一年烧掉2、30亿元都是有可能的。”

截至2021年底,天境生物的账上现金约为43亿元人民币。臧敬五强调,按目前公司手上的现金加上从已经达成的交易中预计要收到的现金计算,如果公司聚焦在最关键的核心业务上,现金储备足以维持至少三年。

除了产品上市与对外授权,Biotech最直接流入大量资金的方式还有“二次上市”。天境生物目前正在寻求在A股科创板和港股上市,臧敬五也表示,“希望在今年年内会有一些实质性进展。”

网址:一线|直击天境生物研发日:聚焦6个核心产品 手持3年现金流 公司能否穿越资本寒冬 http://c.mxgxt.com/news/view/217746

相关内容

直击天境生物研发日:聚焦6个核心产品 手持3年现金流 能否挺过动荡矩阵股份:公司持续聚焦主业,不断推进设计智能化方面的研发创新,以数字化技术提升工作效率,全面提升核心竞争力

化妆品行业从流量驱动逐渐走向产品驱动 当前线上化流量红利楚顶,未来品牌增长的核心预计将转向产品驱动。销售额=流量*转化率*客单价,过去10年化妆品行业增长的核...

价值投资理念引领 南方基金多款明星权益产品穿越牛熊

百亿级市场资本却不爱投,网红经纪公司深陷变现焦虑

影视行业寒冬:演员收入缩水9成 明星企业困境重重

经济日报头版聚焦:网红城市现象调查

从危机公关到流量密码,汪小菲妈妈这波操作真的6!

在资本远离影视行业的今天,于冬“与风过冬”

穿越凛冬|中科视拓借力AI赛道明星班精准对接阿里资源

随便看看

最新实时动态

- 向明星学习穿衣搭配技巧

- 普通女生必学的7个夏日穿搭技巧,简单衣服、也能穿的时髦洋气

- 當個時髦的黑衣人!instagram穿搭明星示範不同風格的黑色搭配技巧

- 偶像文化深度解析:从音乐到情感连接的全面解读

- 肯德基的上校爷爷变成了“小鲜肉”,这是虚拟偶像的一次胜利

- 明星签名照大揭秘:你最想要哪一位的瞬间?

- 爱客偶像网朱涛:演绎明星社交新网络.pdf

- 追星革命:科技如何重新定义偶像与粉丝的关系?

- 鹿晗粉丝“过激反应”:夏志远催婚引发的社交网络风暴

- 偶像网

热点实时动态

- 12031

- 7397

- 7202

- 7041

- 7007

- 6718

- 6283

- 6105

- 6105

- 6087