IPO被“喊停”,毫末智行如何继续前行?

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

毫末智行IPO正迎来不确定。

据多家媒体报道,长城汽车董事长魏建军近期内部暂时叫停毫末智行的港股IPO。作为长城汽车内部孵化的智驾企业,早在2020年毫末智行就曾冲击过科创板,但当年科创板规定若企业市值低于10亿元,需提供“50页以上的发明专利”和至少连续每年盈利超5000万元。IPO政策收紧,毫末智行只能暂缓IPO。

从科创板转战港股的毫末智行,为完成2023年上市目标投资部直接搬到长城汽车投资部,但从当年毫末智行始终未向港股提IPO来看,上市计划并不顺利。

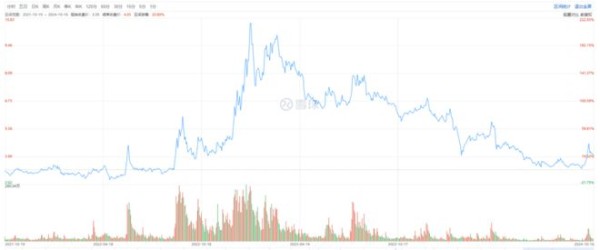

现如今魏建军喊停毫末智行的IPO,一方面和港股愈发关注新能源整机厂和产业链的盈利情况有关,因新能源汽车整机厂和自动驾驶企业盈利难也是行业共识。德赛西威、黑芝麻智能近期股价虽有所上涨,但和其巅峰时期相比,仍处在下行区间。

换言之,即使毫末智行未来能在港股成功上市,但股价的波动性和不确定性很容易影响其背后股东利益。

图源:雪球(德赛西威)

图源:雪球(黑芝麻智能)

另一方面,有毫末智行内部的知情人士认为无图城市NOH量产效果没有达到大股东预期,是毫末智行被叫停港股IPO的根本原因。

而其大股东正是毫末智行的大老板魏建军,魏建军曾在公开场合多次强调,长城汽车坚持务实、长期主义的战略路线、追求有质量的市场、有所为有所不为、做有质量的品牌向上。这意味着毫末智行短期内需在无图城市NOH尽快突破,才有可能让魏建军满意。

虽然毫末智行董事长张凯对毫末智行赴港IPO计划进行否认,并称2025年仍会继续进行。但随着行业洗牌加剧及智驾和主机厂合作的严重不对等,这让毫末智行的IPO依然有诸多难题仍需攻克。

一、供需双方合作失衡

从低阶到高阶,从智驾开城到无图方案,从BEV+Transformer到端到端,虽说近几年行业技术方案一直在改变,但智驾方案服务商和主机厂供需的严重失衡或甲乙方关系的严重不对等,却并未发生改变。

不管智驾服务商称其智驾方案多么具有“性价比”,或自诩做到行业TOP1、国内TOP1、全球TOP1,方案只有“上车”才可能给智驾方案带来更大营收和利润,进而支撑智驾企业活下去,这决定智驾企业只能依赖主机厂生存,属典型的强TOB市场。

但很多智驾企业和供应链企业的难点是,一方面短期内很难达到如英伟达在芯片技术和生态方面的不可替代性。另一方面无法像华为同时具有品牌号召力、成熟且完整的线下渠道,形成强话语权。

在端到端带动云算力需求增长下,即使头部大厂高层同样需组织各种局,才有可能拿下主机厂订单。

另外在当前主机厂通过订阅模式带动利润增长,短期内因法规不完善、国内消费者缺乏订阅习惯、大规模推广订阅模式会对销量和品牌形象构成负面影响下,整车销售仍是主机厂核心利润来源。2024年上半年比亚迪单车盈利为8450元。作为对比,特斯拉为近6万元。

按照著名的丰田公式“利润=售价-成本”来看,主机厂的售价同时受行业价格战、金融分期、区域市场、直营和经销商渠道等多因素共同影响。

售价无法确定后,主机厂对智驾方案和零部件厂商的强话语权,让主机厂有恃无恐的通过“多方式”“多手段”,逼着智驾方案服务商之间卷技术、卷价格、卷交付、进而坐收渔利之利实现“降本增效”。

更现实的问题是,智驾方案服务商或能形成所谓的价格联盟反卷主机厂,但短期内很难实现。

国内某智驾企业销售杜磊(化名)告诉DoNews,不管是端到端需以海量驾驶数据支撑,进而获得更多训练数据。还是智驾方案服务商需拿出更多上市车型作为“品牌背书”,打造“标杆案例”,进而应对资本市场的“增长压力”。

不管是主机厂招标书对供应商资质要求越来越高,还是诸多二三线智驾服务商现金流严重承压,迫切需生存下去。

图源:招标雷达官网

深谙此理的主机厂,通过招标阶段的实时竞价排名、交付阶段的白嫖和白盒交付、付款阶段的长账期和商兑回款等各种方式,拿捏智驾方案服务商,行业更不可能形成所谓的价格同盟。

如招标阶段诸多主机厂采用实时竞价排名机制,供应商只能看到自己企业的排名情况,看不到友商的具体报价。为拿下订单,你不亏损报低价有人会亏损报价,后来大家就跟着报低价,最后报价只会越来越低。

“今日割五城,明日割十城,以乞苟利,”这又何尝不是当前国内诸多智驾方案服务商的真实现状。更残酷的是,低阶智驾方案博世将其标准化,买地平线J3算法直接白送。

即使低价拿下主机厂的订单,能否赚钱恐怕还很难说。一方面,仅账期和支付方式就能把供应商拖垮。主机厂的支付方式从之前的60天调整到90天,再调整到N天,支付方式从公对公调整到银行承兑,再调整到商业承兑。

而N+商业承兑的付款方式不仅需服务商承担高资金周转成本、催款承担大量客情成本,且需承担应收账款变成坏账的风险。

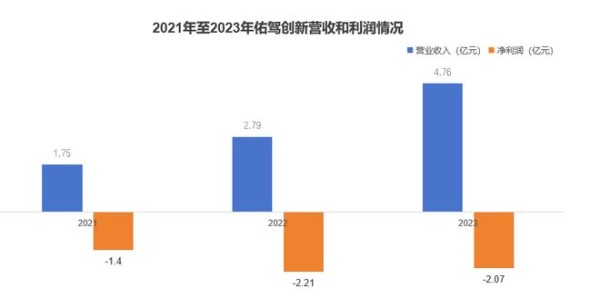

如杜磊所言,佑驾创新招股书显示2021年至2023年佑驾创新贸易应收款项及应收票据为1.01亿元、2.18亿元及3.34亿元。同期,贸易应收款项及应收票据的减值拨备分别为435.8万元、989.0万元、1390.5万元,周转天数分别长达191天、217天及220天。

另一方面,主机厂的营收存在天花板。现阶段智驾方案服务商的收入来源包括开发费、license、开发费+license,但单项目1亿元的收入已是行业天花板。

合作车型销量的不确定只能收简单的软件开发费,主机厂爆款、重点车型高阶智驾更青睐自研,这让每年市场上流出的高阶智驾方案加起来可能不超过二三十个,以及和主机厂合作为典型的“堆人头”方式让主机厂每年真正拿下的项目有限。换言之,单家智驾方案服务商年营收超过10亿元很有可能是天花板。

此外,智驾技术的持续演变带来研发费用的长期投入、稳定和留住人才带来的高人力成本、攻入主机厂供应商名单的客情成本、持续价格战带来的亏损等等,让行业低营收、重资金、高亏损、低毛利率的生意模式很难改变,这意味着未来会有更多智驾方案服务商或破产倒闭或被收购。

如杜磊所言,百度仅2020年这一年,自动驾驶投入就高达200亿元。招聘平台上,毫末智行研发工程师每月2万-4万的薪酬水平、佑驾创新2021年至2023年陷入增收不增利的泥潭,以及智驾解决方案对应毛利率分别为10.7%、10.1%、13.7%,似乎均在说明国内智驾行业的商业化仍有很长的路要走。

图源:Boss直聘

图源:佑驾创新招股书

二、深入绑定长城,砒霜也蜜糖

如果说上述问题是智驾方案服务商迫切需要解决的问题,毫末智行自身仍有多重问题待解。

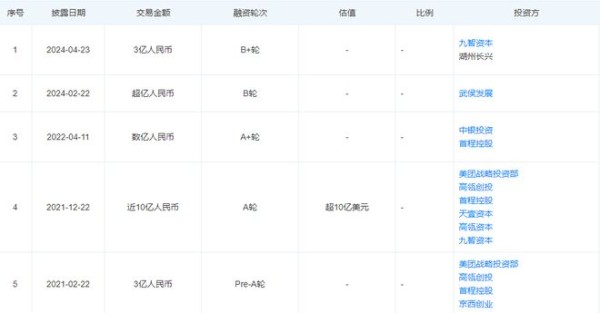

其和长城汽车的深入捆绑,既为毫末智行智驾方案搭载长城汽车更多车型提供基础,也能依托长城汽车在行业的地位,拿下更多产业资本。如美团在智能出行和自动驾驶领域的投资和布局,和毫末智行小摩陀有着强相关。

图源:天眼查

但和长城汽车的深入捆绑,对毫末智行既是蜜糖也是砒霜。国内另一家智驾企业的销售李明(化名)告诉我们,智驾服务商担心方案被主机厂白嫖和公司技术大佬被主机厂挖走,合作时互相提防。

主机厂领导层在行业摸爬滚打多年,个个都是人精,和智驾企业合作时担心的不仅是丢失“灵魂”,更是互相猜忌和不信任,这也是毫末智行拓展更多主机厂的难点所在。

尤其是在当前数据直接影响主机厂造车、智能化成为主机厂留在下半场牌桌的关键节点下,这种担忧情绪更是被无限放大。

除李明提到的问题外,来自长城汽车的不确定成为影响毫末智行营收增长的关键。

包括长城、长安、吉利等多家传统车企新能源转型过程中,均采取“多生孩子好打架”策略。但传统车企的多品牌战略普遍面临着和互联网上云类似问题,即内部沟通效率低、权责不清。

比如集团针对子品牌某款车型制定的年销量目标为30万辆,但全年交付仅有15万辆,未完成销量任务的锅到底是由子品牌事业来背,还是集团智驾事业来背?

在双方互相推诿和指责下,很容易让集团财报“难看”,子品牌事业部管理层权力自然会受到影响。换言之,子品牌事业部利益和集团利益本质上是冲突的。

基于此,子品牌事业部为完成集团全年交付量指引,往往会在集团智驾团队、第三方智驾团队、子品牌自研团队三方之间抉择,谁的方案具有竞争力和高性价比,更能转化销量和利润,子品牌事业部优先考虑导入谁的智驾方案。这点从长城战略投资地平线、深蓝L07搭载华为乾崑智驾均能侧面证实。

综合考虑到长城汽车新能源转型速度仍需快速提速、旗下不少子品牌销量增长遇困,这种问题可能仍将存在。大家都是主机厂的“供应商”,毫末智行又要如何快速补齐其智驾的短板呢?

图源:车主指南

另一方面,为应对当前行业价格战对传统车企利润的冲击、子品牌和供应商可能形成的利益集团等问题,不少传统车企正通过集团规模化采购的方式降低成本。

据相关媒体报道,吉利已经完成采购调整,将旗下各大子品牌包括极氪与路特斯的采购权收回集团。对资源池和人员进行整合,采购由集团审批。

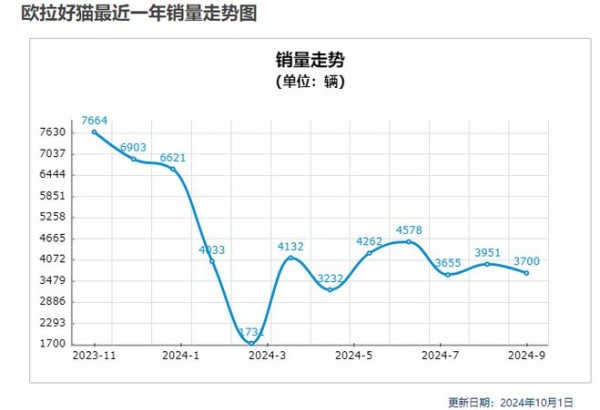

但难点在于,集团内部智驾团队或孵化出的智驾团队如何应对集团“不同孩子”的智驾化差异需求?如长城欧拉定位女性市场、坦克定位越野市场,智驾方案存在明显差异。更现实的问题是,集团批量导入内部智驾方案,子品牌还需要为销量欠佳背锅吗?

此外,传统车企内部或孵化的智驾团队普遍面临着团队内耗问题。传统燃油车追求的是卡成本、全项目思维,智驾追求的是产品思维、用户思维。两种思维模式的不同,带来内部团队执行效率欠佳、人心不稳成为影响传统车企自研智驾的不确定因素。

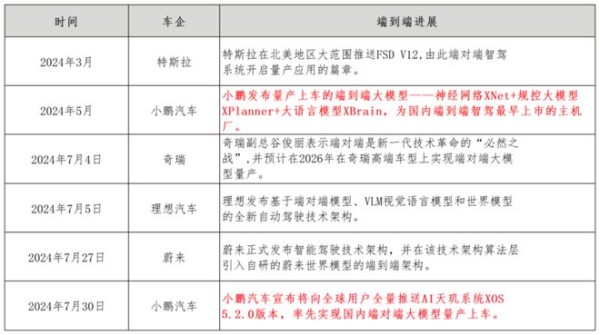

这点不管是从上文提到的毫末智行无图城市NOH量产无法达到预期,还是早在2022年毫末智行就探索端到端,但小鹏却是国内端到端智驾率先落地的车企、魏派蓝山智驾采用元戎启行的端到端方案均能侧面看出。换言之,如何持续提高内部效率,成为毫末智行IPO前迫切需解决的问题之一。

图源:基于公开信息整理 DoNews制图

三、出海,毫末智行的救赎?

当智驾方案服务商意识到仅靠智驾服务难以生存下去时,行业玩家或探索具身智能工业机器人方向。

毕竟具有智能工业机器人的感知、认知、驱动、执行四位一体能力和智驾技术路径趋同,这点从特斯拉同时布局智驾、人形机器人、Robotaxi也能侧面看出。

或通过海外市场找寻更大增量,如Uber和文远知行合作,拓展阿联自驾出租车服务。毫末智行除成立海外研究院外,通过长城汽车进入更多海外市场。如在泰国市场,毫末智行与长城汽车共同推出搭载其自动驾驶解决方案的车型。

但毫末智行若想在海外获取更大增量,除面临特斯拉在自动驾驶的强竞争外,愈发严格的监管政策带来的数据合规问题,正成为影响其增量的不可控因素。

援引法新社报道,今年9月下旬黎巴嫩通讯设备,呼叫器及对讲机先后因远程操控而爆炸,让欧美诸多国家对车联网安全愈发重视。美国正考虑计划在2025年1月,对中国和俄罗斯的某些联网车使用的软、硬件实施禁令。

供应链指出,AI大模型虽会加速万物互联时代提前到来,但大模型带来的网络安全在各应用层面都会特别突出。即使现阶段产品没有网络安全疑虑,但随着黑客和网络攻击技术的层出不穷,不保证未来没有。

黑客入侵不仅会加深民众对网络安全的重视,且政策对车联网、自动驾驶会更加谨慎。毕竟它能通过多种方式采集数据,带来的确定影响可能更多。

图源:digitimes

更现实的问题是,国内智驾企业出海又能否跑通清晰的盈利模式呢?

据9to5Mac及AppleInsider报道称,2024年初彭博报道苹果内部已正式取消Apple Car计划,团队成员转向生成式AI发展。但日前外媒报道称,苹果近日主动联络加州机动车辆管理局要求取消其自驾车计划制造商测试许可证,该许可证已于9月27日正式失效。此举被视为苹果放弃自驾车计划,代号Project Titan的苹果造车计划可能已终止。

不仅仅是在自动驾驶领域,海外末端物流自配送车同样仍处在发展早期,援引TechCrunch报道Uber Eats正和Avride合作的送餐机器人已在奥斯汀进行商业送货服务,服务时间为每日上午8点至晚上10点服务范围包括Mueller社区的附近餐厅,如Rebel Cheese、Xian Sushi & Noodle等。前期更多仍是测试用户对自动送货机器人的接受程度,未来才考虑大规模放量。

对毫末智行而言,智驾战、内部组织战、末端物流战、拓展更多合作客户战等仍有多重“战役”只是要“打”。只是随着新能源汽车和智驾方案服务洗牌加剧,留给其打赢这些“战役”的窗口期还有多少呢?

网址:IPO被“喊停”,毫末智行如何继续前行? http://c.mxgxt.com/news/view/279387

相关内容

好甜好甜,导演还没喊停,继续继续端午,继续前行吧

“凯凯你勇敢地向前走,继续前行”

广州演出活力四射,北京之行蓄势待发 演艺不停,精彩继续!

baby疲惫不堪,实在无力继续前行

《雷神2:诸神黄昏》继续领跑北美周末票房榜

“人生总有诸多不如意,但生活还得继续前行” 每一句台词…

你要继续前行,不断前进,不要回头~乔婉娩庄寒雁

为何很多知名访谈类节目都相继停播了?

明星出行保镖开道,如果路人或者粉丝被打了怎么办?

随便看看

最新实时动态

- 著名演员高英因病逝世,曾参演《人民的名义》引发广泛关注

- 处女座的女明星有哪些中国人,处女座的男明星有哪些,中国人

- 100位女明星名单

- 小明在某个网站上查看娱乐明星的新闻,他在主页上依次点击“新闻→娱乐→明星”。这种信息检索方法属于()。

- 解读双编码器和交叉编码器:信息检索中的向量表示与语义匹配

- 第6章 信息检索与利用课件.ppt

- Star dome structure专利检索

- 新明星草莓苗基地生长习性 帅阳苗木 供应聚集地 全明星草莓苗销售信息

- 闪耀星光明星节目中的时尚探索

- 今日女星排行榜: 重要趋势的预测,未来发展又该何去何从?

热点实时动态

- 12024

- 7393

- 7199

- 7038

- 7004

- 6715

- 6279

- 6102

- 6102

- 6084