古井贡酒年份和原浆遭质疑 并购的黄鹤楼库存惊人考核期顺延

作者:奶茶咖啡

来源:GPLP犀牛财经(ID:gplpcn)

古井贡酒“年份”夸张,被质疑“原浆”注水。

公开资料显示,年份酒的定义为:以传统白酒(固态法、半固态法)工艺酿造,经贮存三年及以上基酒勾调而成,标注年份为所用主体基酒加权平均酒龄,不直接或间接添加食用酒精及非自身发酵产生的呈色呈香呈味物质,具有本品固有风格特征的白酒。

然而古井贡酒的基酒储存时间的五年均值为361天,与年份酒的三年以上的定义有些许距离。

古井贡酒主营白酒的生产与销售,于1996年在深交所上市,主打产品为古井贡酒“年份原浆”。

除了“年份”被质疑夸张之外,古井贡酒的“原浆”也被质疑注水。

古井贡酒从不公开自己的原粮采购量,被质疑严重依赖外采基酒或食用酒精,勾调成品酒,其号称“年份原浆是实实在在的8年、16年年份原浆”因此也被质疑。

古井贡酒大量使用食用酒精勾调白酒的丑闻被曝出,一时间引起了不小的轰动。

遭遇名声业绩双重打击

实际上,古井贡酒在产品名声上遭遇了打击,其呈现出来的业绩也并不出彩。

据2021年第一季度报告,古井贡酒实现营业收入41.30亿元,同比增长25.86%;实现净利润8.14亿元,同比增长27.90%。

(来源:古井贡酒2021年第一季度报告)

对于业绩的变动,古井贡酒未在公告中做出具体的解释,但是据2020年年度报告,其营收与净利润均为下滑。

2020年,古井贡酒实现营业收入102.92亿元,同比下降1.20%;实现净利润18.55亿元,同比下降11.58%。

就2020年业绩的下滑,古井贡酒表示,新冠疫情的突如其来,给行业带来了诸多的不确定性。

实际上,古井贡酒2020年营收增速创下了5年新低。2016年至2019年,古井贡酒分别实现营收60.17亿元、69.68亿元、86.86亿元、104.17亿元,对应同比增长率分别为14.54%、15.81%、24.65%、19.93%。

产品营收毛利率下滑 黄鹤楼库存高考核期顺延

在产品的领域上,古井贡酒各类酒不仅营收出现了下滑,毛利率也在不同程度地减少。

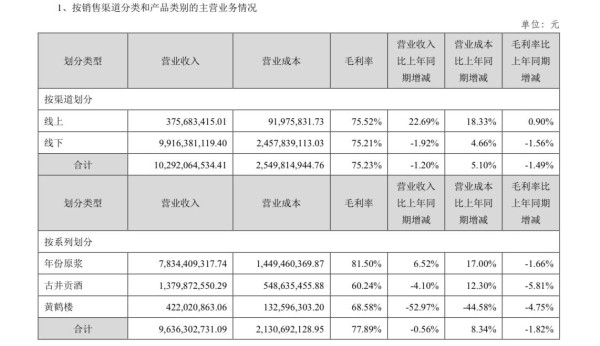

2020年,年份原浆实现营业收入78.34亿元,同比增长6.52%,毛利率为81.50%,同比减少1.66个百分点;古井贡酒实现营业收入13.80亿元,同比下降4.10%,毛利率为60.24%,同比减少5.81个百分点;黄鹤楼实现营收4.22亿元,同比下降52.97%,毛利率为68.58%,同比减少4.75个百分点。

(来源:古井贡酒2020年年度报告)

值得注意的是,黄鹤楼在2020年的库存量出现了大幅的增长,库存量为1614.94吨,同比增长120.32%。同时黄鹤楼的酒业含税收入也同比下降55.27%。

就此古井贡酒表示,受疫情不可抗力影响,市场交易活动受到影响,导致原协议部分条款无法按期履行,决定将黄鹤楼考核期顺延一年,即2020年当年度不作为考核年度,顺延至2021年为第4个考核年度。

据悉,2016年古井贡酒就获得了黄鹤楼的控股权,开始了双品牌的运营,而从目前其顺延考核及库存量的增长来看,当前黄鹤楼的业绩呈现并不出彩,古井贡酒的并购道路也并非如愿以偿。

(本文仅供参考,不构成投资建议,据此操作风险自担。)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。

网址:古井贡酒年份和原浆遭质疑 并购的黄鹤楼库存惊人考核期顺延 http://c.mxgxt.com/news/view/309414

相关内容

古井贡酒并购黄鹤楼 背后的三大看点古井贡酒年份原浆丨传承匠心,古井贡酒如何在创新中诠释品质

古井贡酒年份原浆丨与时为友,地尽其利:古井贡酒的匠心酿造

核心产品“擦边”年份酒?古井贡酒高增长下存隐忧

古井贡酒年份原浆丨解码“年份原浆”:一杯匠心与智慧的馨香

古井贡酒年份原浆古8怎么样?盘点全系列8款古井贡酒,好喝且不贵

古井贡酒四年后再启并购明光酒业,如何搅动安徽白酒业竞争格局?

年份原浆丨蝉联四届中国名酒,“老八大名酒”古井贡酒有怎样的“名酒基因”?

古井贡酒经营现金流继续恶化 年份酒被指打擦边球

古井贡酒:贡献文化为根,品质求真为本,四品五香全国化

随便看看

最新实时动态

- 看看30年前纵横乐坛的5位女神,你敢说哪个不强?

- 中国十大最美女歌手是什么?

- 《摇滚女王》新歌发布会举行 国内知名音乐人打造

- 全球收入最高四大女歌手排名榜单揭晓!凯蒂·佩里排名榜首!

- 五位收視女王,趙麗穎無人超越

- 扮演女王最美五位女星,赵丽颖第二,范冰冰第四,第一名美出天际

- 在韩中国女艺人跨国起诉韩歌手老板:破门而入,多次前科引热议

- 天娱全量热门歌曲上线网易云音乐 携手发掘优秀青年艺人

- 韩女星被问10年仅有一首热门歌曲,她坦然回答,很多艺人一首都没

- 明星改编配音歌曲

热点实时动态

- 12061

- 7413

- 7218

- 7056

- 7024

- 6732

- 6297

- 6120

- 6120

- 6103