不是曹德旺和福耀,信义光能才是真的玻璃之王,垄断全球1/3产能

咱们前几天覆盖了光伏玻璃行业的龙二福莱特,既然龙二都覆盖了,龙头,没有道理不覆盖一下,它就是信义光能。

“熟悉的陌生人”

生活中,我们总会遇到很多熟悉的陌生人,就是这个人我们跟他很熟,甚至他的很多情况我们都非常清楚,但实际上却是陌生人,因为没有更多的交集。

其实网络博主跟关注者的关系就差不多是这样的,大家对于价值事务所团队,尤其是vive和leo 可能都很熟悉了,但由于没有见过面生活中也没有更多的交集,所以其实也属于陌生人的关系。

当然了,我们是一直将大家当朋友对待的,也希望后面可以举办一些线下的聚会,跟大家有更多的交集,只是现在团队规模太小,内容的生产制作占据了太多的时间精力,团队的营收又做不起来,暂时还没能把这一块做起来,也希望大家给我们一点时间。

信义光能,对于leo来说,就是一个典型的“熟悉的陌生公司”因为三四年前就看到很多券商在强推它了,但因为“信义”这个词总让人觉得它是来自台湾信义区(信义区是台湾省基隆市下辖的一个区),加上又是在港股上市,潜意识里总以为它是一个台企。

而leo 对于台企是有偏见的,尤其是在大陆的台企!接触过一些在大陆台企工作的朋友,可以说台企在国内的就业市场,绝对属于辣鸡工作的行列!

很多台企的管理都是偷师日本企业的,但都只学了一半,只是学了日期的严苛规范化观察,但是日企的福利待遇啥的,却没能跟上,而且大陆人在台企里的上升通道都被锁死了,高管几乎都是台湾人。

所以直到去年光伏行业大爆发的时候,一直对它兴趣寥寥。

只是后面下定决心专注于新能源行业的研究和投资后,毕竟属于光伏玻璃龙头,根本不可能规避的一个企业,终于下定决心去研究了一下,才发现自己错的离谱,人家根本就不是一个台企,而是根正苗红的大陆企业!

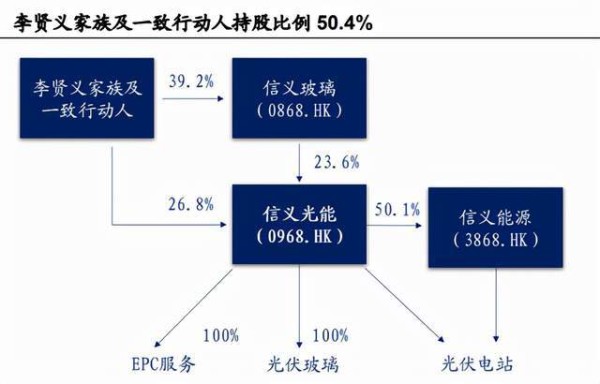

一定要硬扯信义光能跟台湾省有啥关系,那就是创始人李贤义是福建人,福建挨台湾很近,不过虽然创始人是福建人,但信义集团总部却是在深圳,信义光能的实际总部则是在安徽芜湖。

玻璃之王

说到玻璃大王,大家最熟悉的应该都是曹德旺和他的福耀玻璃吧?

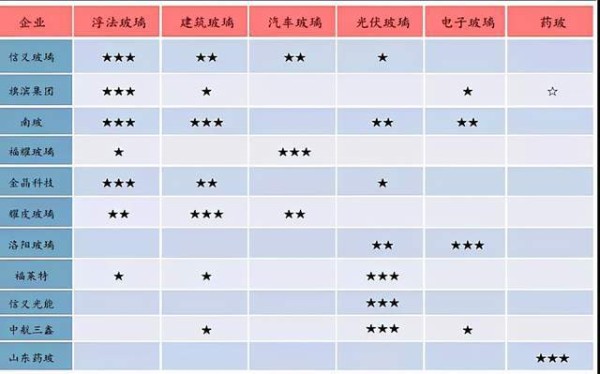

福耀玻璃是全球最大的汽车玻璃制造商,但其实要论真正的玻璃之王,并非福耀集团,而是曹德旺的福建老乡李贤义控制的信义集团,也是咱们今天说的信义光能的母公司。

跟福耀集团专注于汽车玻璃不同,信义集团在玻璃行业的布局要更广,玻璃行业的核心细分领域都有布局,而且规模都很大,光伏玻璃更是全球之王。

李贤义是典型的白手起家的经营牛人,1982年到香港做汽修生意,就是从这样一家小小的汽修店,经过几十年的发展,现在信义集团成了拥有4家上市公司的大集团:信义玻璃、信义光能、信义能源、信义储电。

信义光能最开始只是信义玻璃的光伏部门,后面李贤义看到了光伏玻璃行业的大机会后,就独立成为全资子公司,并于2013年正式从信义玻璃分拆出来,随后在港股上市,而信义玻璃则专注于浮法玻璃,汽车玻璃,建筑玻璃等制造。

全球光伏玻璃之王遭遇的困境

目前信义光能已经是全世界最大的光伏玻璃生产商了,全球市占率在32%左右,国内市占率近38%,跟国内的另一个巨头福莱特垄断了全球一半的光伏玻璃产能。

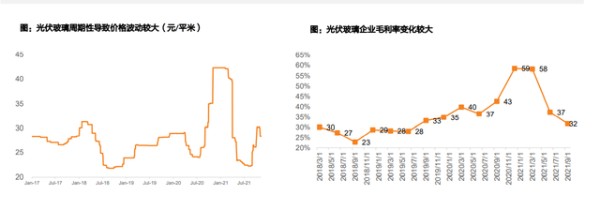

去年由于光伏玻璃有一段时间价格暴涨,3.2mm的光伏玻璃从24块钱最高涨到43块钱,赚钱赚到疯的行业,进行了疯狂的扩产。

中国的光伏玻璃月度产能也由75万吨左右,迅速飙升到2021年12月初的125万吨的月度产能。

而需求端方面,虽然也有明显上升,由 2020 年一季度的 40 万吨的月度消费量,大幅度飙升到2021年12月初的85万吨月度消费量,两年复合增速达 45.77% 。

虽然光伏玻璃行业的重资产属性决定了行业扩产时,龙头是更具有有优势,以及在未来光伏行业大发展的趋势之下,行业龙头都会是更受益的。

但信义光能的问题,跟福莱特其实没啥两样:22年行业的产能过剩后,面对价格的厮杀,业绩会不会遭遇压力?

这不只是光伏玻璃,也是光伏其他行业,乃至整个新能源行业都面临的一个比较尴尬的问题,这也是咱们之前说2022年新能源行业的投资不再是无脑上车就无脑赚钱的原因。

而是必须要去深入到产业里面,去追踪产业的产能变化以及需求的变化情况,然后去分析可能的边际变化情况,一旦边际变化向着有利的方向发展,市场很可能就会做大反应。

而产业层面的细微跟踪是非常困难的事情,一般的投资者根本拼不过机构投资者,这也是今年新能源行业投资的难度所在。

2022年光伏玻璃行业机会所在

经过去年行业的疯狂扩产,尤其是福莱特的疯子一般的扩产速度,22年光伏玻璃行业整体性的过剩已经是确定性的事件了,这也是过去一段时间光伏玻璃行业表现比较低迷的原因。

22年最大的看点主要在于210光伏组件的放量能否超预期,因为现在行业的生产设备要改造成210光伏组件的玻璃,不止要投入比较多的资金, 更是要停机改造设备,并不划算。

而为了应对未来的新趋势,这两年行业龙头扩大的产能主要都是宽幅玻璃的,所以一旦宽幅玻璃产能紧缺,则对行业龙头是利好。

不过从实际投资操作来看,这难度还是巨大的,必须密切关注210光伏组件的渗透率情况,一般投资者哪里跟的过来,等消息出来的时候,很可能相关公司已经暴涨过一波了。

但不管怎么说,不论是行业产能过剩阶段,还是行业产能紧缺阶段,光伏玻璃行业的重资产和技术变革相对小的属性,都决定了,行业龙头是更加有优势的。

在光伏行业平价上网时代,光伏玻璃行业龙头没有理由不好好关注着。

网址:不是曹德旺和福耀,信义光能才是真的玻璃之王,垄断全球1/3产能 http://c.mxgxt.com/news/view/503055

相关内容

曹德旺(福耀玻璃集团创始人、董事长)福耀玻璃董事长曹德旺:分红是股东的利益

专访福耀玻璃董事长曹德旺:要直面全球经济衰退的现实

曹德旺:玻璃大王的“大学梦”

前福耀老将掌舵的正力新能冲刺港交所,“玻璃大王”曹德旺隐身其后

福耀玻璃曹德旺家族二代管治新时代到来

曹旺德:白手创业成玻璃大王,他不混圈子爱读书,简直是一股清流

曹旺德:白手创业成玻璃大王,他不混圈子爱读书,简直是一股清流

玻璃大王曹德旺的请客吃饭艺术

福耀玻璃集团创始人、董事长曹德旺央视开讲:为中国人做一片属于自己的玻璃

随便看看

最新实时动态

- 2024江门香港明星足球队友谊赛赛程表一览(附同期活动+在线订票+购票须知)

- 明星Bigstar捐助明细表(时间顺序)

- 明星夏日狂欢!活动日历大公开

- 【全明星赛活动日程安...

- 从TFBOYS王俊凯的一日日程表学时间管理

- 2024nba全明星赛时间及完整日程表 2024年全明星在步行者主场举办

- 2025明星活动日程一览表免费下载

- 2025珠海巨型风筝秀攻略(时间+地点+活动日程)

- 中国·楚雄2024年彝族火把节楚雄市活动日程表

- 活动日程

热点实时动态

- 12069

- 7418

- 7224

- 7062

- 7030

- 6738

- 6302

- 6125

- 6125

- 6108