印尼互金现状:机会也有 坑也更深

随着中国国内互联网金融监管日趋严格,2015年开始越来越多的互联网金融公司走出国门,大部分出海的首站选择了印尼。由于印尼人口基数多,移动互联网发展迅速,金融服务和金融科技需求很大。2017-2018年也是印尼金融科技最辉煌的两年,超过600家金融科技公司“扎堆”印尼,中国早期出海印尼的互金公司大部分也吃了一波红利。

但是在2018年8月份印尼金融服管理局OJK突然下架了没有牌照的互金公司的APP,至此打消了大部分出海印尼的互金公司的念头。

今年“315”过后,国内的互金圈又洗出去一大批不合规的公司,它们主动或被动地来到了东南亚,其中大部分涌向印尼这片的现金贷热土。

为什么说还有机会

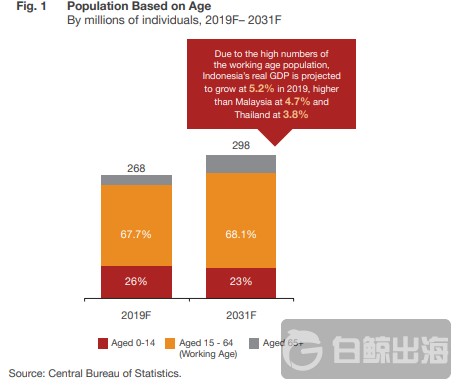

宏观方面,从人口来说,印尼的人口数量在2.64亿左右,其中劳动力(15-64岁之间)占了67.7%,而且在未来12年之内,劳动人口数量还会缓慢攀升状态。根据Central Bureau of Statistics的统计,2031年,印尼劳动人口将会占68.1%。所以对于互金公司来说印尼起码在未来10多年还是有很大市场。

数据来源:Central Bureau of Statistics

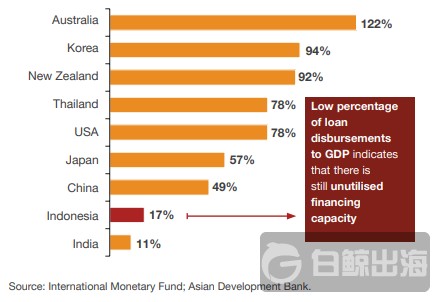

然而,与其他国家相比,印尼的人均GDP贷款支出非常低,这表明其融资能力尚未得到充分利用。如果没有更好的融资渠道,印度尼西亚的个人和中小微企业将更难成为经济增长的引擎。

印尼人均GDP贷款支出|IMF&ADB

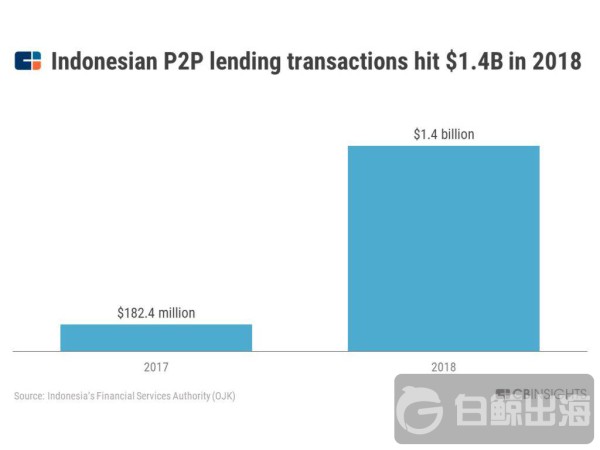

根据CNINSIGHTS的数据,印尼的P2P借贷业务量已经从2017年的1.824亿美金到2018年的14亿美金,增长超过了6.6倍。此前OJK估算借贷缺口大概在11-12亿美金,实际上2018年就已经超过了14亿美金。说明印尼的经济快速发展,对于借贷业务来说依然是很吸引人的市场。

数据来源:OJK

根据印尼OJK的数据,目前为止,拿到印尼P2P牌照的公司不超过10家,拿到P2P注册信,但未正式颁发牌照的机构110多家,当然平台数量更大的现金贷市场还在非持牌的领域。印尼知名的P2P网贷平台有Modalku,Pinjam、KlickACC、Koinworks、Investree、Kredit Pintar等。截至2018年9月份已有13.8万亿印尼卢比贷款通过借贷平台发放,所发放的贷款中有84%集中在爪哇岛,借贷平台借款人数高达230万,贷款发生总次数多达720万次。

To B业务不容忽视

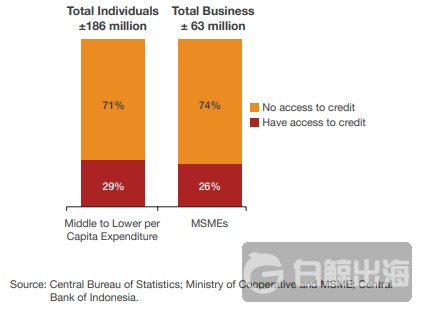

印尼的主要机会不仅仅来自中低收入的劳动力,还有被出海公司忽略的中小微企业。因为人均支出水平中低的个人以及中小微企业是印度尼西亚经济中起着重要作用,他们占据人口的大多数。人均支出水平较低的个体最高,为60.2%,其次是人均支出水平中等的个体,为38.7%。加在一起,印度尼西亚几乎所有工作年龄人口的人均支出都处于中至低水平,但其中大多数人仍然没有任何正式的信贷渠道。

2018年印尼劳动力和中小微企业人口水规模|CBS

在印度尼西亚,估算中等至较低的人均支出部分的劳动力大约有1.86亿人,以及6300万属于MSME(中小微企业)的企业。在这部分人口中,绝大多数中低收入个人和中小微企业目前仍然无法获得信贷。因此Fintech行业有很大的机会利用这一问题,不仅仅是To C,帮助填补B端迫切需要的信贷空缺仍然有很大的市场,并且B端的坏账率比起C端要低得多。

数据来源:CBS&CBI

数据来源:CBS&CBI

现阶段P2P的主要模式

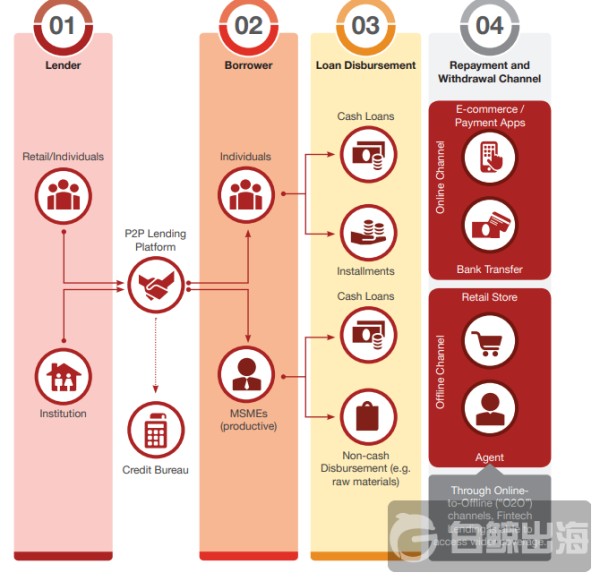

目前在印尼金融科技借贷(Fintech)业务模式中,贷款的支付和还款方式多种多样,为消费者创造了多种接入渠道。典型的市场模型可以分为四个方面。首先,个人与机构作为贷方有多余的资本,并且愿意以一定的回报借出。借款人(个人或中小微企业)向P2P借贷平台提交了贷款申请。然后,P2P借贷平台作为一个市场,将借款人的贷款需求与贷款人提供的融资资本匹配起来。除了充当连接平台,P2P平台还可以分析潜在借款人的信用历史,并评估贷款的风险。在贷款支付阶段,个人借款人可以获得全额现金或分期付款,企业借款人可以选择接受现金支付或非现金支付,其中非现金支付可以是企业所需的原材料。最后,还款和取款渠道通常分在线和离线(通过零售店或代理付款)两种选择。因此,通过利用在线贷款模式,金融科技贷款能够实现更广泛的覆盖。

印尼目前的P2P主要模式

为什么说坑更深

印尼本地互联网金融公司中,大部分业务是无抵押与无担保贷款,还有P2P业务,少部分是消费信贷。因此给了消费信贷和小额现金贷的公司很大的发展空间,而出海印尼的中国金融科技公司大部分做的是现金贷和消费信贷。

首先,印尼政府在为了控制互金公司的混乱现象,尽管印尼金融服务管理局OJK启动了牌照和Sandbox的管理办法,但是仍有无牌照的互金公司在运营APP。2018年8月OJK突然下架了不合规的互金公司的APP,此后要想获得牌照要至少经过一年的Sandbox严格观察期,有特殊情况OJK还可以延期6个月。总体来说要想获得印尼的金融牌照不是一件简单的事,出海公司一般都是通过与当地持牌公司合作或者收购的形式运营下去,否则很容易出局(现在的规避方法是通过APK安装包获客,不过属于违规)。

第二就是印尼作为东南亚人口基数最大的国家,并不像欧美那样拥有很健全的信用体系。一开始出海的互金公司在平台上都是以小额借款放贷,但是利率很高。但是随着大量互金公司的涌入,为了抢夺市场,很多公司开始上涨借贷额度上限。不过最终大家发现,印尼的坏账率很高,已经不能够抵消高利息所带来的利润。

第三就是印尼的经济发展增速很快,移动互联网也随之加速推进。由于信用体系处于早期阶段,所以在信贷方面极度薄弱,银行用户信息都可以买到,利用其信息骗贷套现。还有不少中国的骗贷团队,甚至连本人都不在印尼,仅仅通过社交软件,利用本地借款人借贷,并收取会员费。这和当初国内消费金融初期,贷款中介利用信息不对称赚取利润的手段一摸一样。

今天的印尼市场有两种声音,一种希望国内玩家不要盲目加入进来,更不要用激进的变现手段进一步搅乱印尼信贷市场。另一种则是等待中国大陆政策逼迫更多“韭菜”进入印尼市场,为逐日攀升的风险接盘。就目前的形式来谈,在印尼市场赢取暴利的手段已经不太现实,印尼市场需求依然很多,出海公司管控好风险和避免陷入深坑才会生存的更久。

本文转载目的在于知识分享,版权归原作者和原刊所有。如有侵权,请及时联系我们删除。

网址:印尼互金现状:机会也有 坑也更深 http://c.mxgxt.com/news/view/508251

相关内容

【世界知识】专访印尼学者:印尼新政府对华政策总体上不会出现大的调整综述:双边关系发展将提升中国在印尼投资机会

印度抵制中国APP和商品,坑了自己,网友:我们也想可条件不允许

印尼与日本关系再探

坑19个明星跟26万股民,许家印孙宏斌也中招,却说自己还了几百亿

如何管理印尼人团队

印尼华人如何看中国?历经数百年的屠杀和同化,印尼华人对中国还有感情吗?

印尼新总统的“金砖雄心”将如何重塑与中俄关系?

印尼

张韶涵吴尊访印尼装陌生 暧昧恋情转地下?

随便看看

最新实时动态

- 看完黑泽良平跳舞,终于明白女神林志玲为何放弃事业远嫁日本

- 一见到你就忍不住笑起来,转场时更是笑声不断

- 双语vlog|米奇·盖顿《歌手2025》竞演哽咽,“我为大家对音乐的热情和真诚而感动”

- 宋威龙张婧仪野狗骨头路透

- 汪苏泷说自己没空返场歌手2025

- 《歌手2025》刚开播就引争议,单依纯强势夺冠,林志炫意外倒数!

- 国际博物馆日临近 中国国家博物馆门庭若市

- 一刀下去,最少十碗!

- 俞灏明官宣结婚?

- “8647”贝壳照惹风波!被指对特朗普“死亡威胁”,美特勤局调查前FBI局长“暗杀阴谋”

热点实时动态

- 12064

- 7414

- 7220

- 7057

- 7025

- 6733

- 6298

- 6121

- 6121

- 6104