王心凌爆红效应下的芒果超媒:广告业务拖累半年报,但单季度业绩边际在改善

问题不在优质节目的输出上,而在于金主爸爸们可能没钱投广告了。

作者 | 罗兰

编辑 | 小白

艺人王心凌翻红事件的再复盘,风云君的观点得到验证

今年上半年国内文娱界出了一个现象级的大事件——出道20多年的艺人王心凌,再度爆红。而王心凌的翻红与A股市值最高的流媒体平台、传媒龙头股芒果超媒(300413.SZ)有着直接的关系。

王心凌最初就是靠着在《乘风破浪的姐姐3》(以下简称“《浪姐3》”)的初舞台表演而出圈的。而《浪姐3》属于芒果超媒自制的综N代产品,也是公司目前的王牌综艺节目之一。

之前风云君就王心凌翻红事件与芒果超媒的关系写过一篇分析文章,如下图所示。

(来源:市值风云APP)

该文的结论是,在短期内,王心凌暴涨的人气对公司业绩产生了正面刺激作用,有效拉动了公司的会员收入和广告收入。但是,最终效果还是要看公司的半年报甚至是三季度报。

公司最近公布了2022年半年报,而《浪姐3》也已经完结。风云君正好趁这个机会复盘一次。

根据全网热度,下半年没有啥意外的话,王心凌大概率是今年最火的华语女歌手(没有之一)。以微信平台为例,王心凌火出圈的时间是5月20号左右,当时她的微信指数高达惊人的6.2亿。

而现在是8月末9月初。3个多月过去了,王心凌的微信指数依然可以突破1亿大关,还时不时上个微博热搜、抖音热搜。妥妥的顶流实力。

(来源:微信指数)

风云君在之前的文章中就认为,为了抓住“王心凌”这个流量密码,为了迎合庞大的歌迷粉丝市场,芒果超媒很有可能会更改《浪姐3》的剧本走向。比如,重点突出王心凌的舞台效果。再比如,会给王心凌一个合理的排名。

甚至后续还可能邀请王心凌参加公司的其他综艺节目。

现在看来,风云君的观点全部得到验证。

《浪姐3》的第五次公演,王心凌连唱三首大单曲《当你》《大眠》以及《那年夏天宁静的海》。本来是30个女艺人的团体节目,结果硬是被弄成了王心凌的个人演唱会。团体竞技变成了个人演唱会现场。

(来源:芒果TV)

《浪姐3》最后的决赛结果是,王心凌成功C位出道,问鼎2022年度总冠军。《浪姐3》虽然收官了,但是王心凌与芒果超媒的合作关系远没有结束。

公司曾经的王牌综艺《快乐大本营》已经停播,而接档《快乐大本营》的是《你好,星期六》。《浪姐3》落幕之后,公司立马邀请王心凌去上《你好,星期六》,专门为她做了一个专场。

此外,《浪姐3》的衍生综艺、旅游真人秀《星星的约定》目前正在云南省进行录制。而王心凌已经被公司安排为《星星的约定》的常驻嘉宾。这个《星星的约定》不仅会在芒果TV播出,还会上星,即同时在湖南卫视播出。

(来源:芒果TV)

《浪姐3》播出效果超前两季,招商客户数位居综艺市场第一

王心凌借着公司的《浪姐3》再度火遍大江南北。反过来,她的巨大流量也为《浪姐3》带来了超高的人气。王心凌与公司处于双赢局面。

根据公司在2022年半年报的表述,《浪姐3》的播出效果超越前两季。这个说法可以通过第三方的数据得到佐证。根据8月6日猫眼娱乐的统计数据,《浪姐3》的累计播放量已经达到57.58亿。超过第一季的52.06亿以及第二季的46.22亿。

另外,公司还说《浪姐3》最终的广告合作客户数量达到27个,招商客户数量是上半年综艺市场的No.1。

要知道,在《浪姐3》开播之前,节目组只拉来了6个广告赞助商。由此可知,高人气的王心凌确实带动了公司广告收入的增长。

(来源:芒果超媒2022年半年报)

半年报的环比数据表现可以,同比数据表现不佳

前文大致复盘了王心凌翻红事件对公司的影响,现在再来看看公司的中期业绩表现。风云君对这份半年报的整体看法是:同比数据不行,但是环比数据还可以,边际是改善的。

公司2022年第二季度实现营业收入35.91亿元,环比第一季度增长15%。第二季度归母净利润达到6.83亿元,环比增长35%。核心主业芒果TV在第二季度实现收入27.59亿元,环比增长12%。

公司上半年营业收入和归母净利润分别达到67.14亿和11.91亿元,分别同比下降15%和18%。上半年芒果TV的收入为52.27亿元,同比下降11%。

(来源:芒果超媒2022年半年报)

现金流方面,2022年上半年经营性现金流净流出0.85亿元。而2021年上半年的经营性现金流净额达到4.02亿元。同期对比,现金流下滑得厉害。

环比方面,2022年一季度的经营性现金流净额是-7.33亿元。第二季度则扭负为正,达到6.48亿元。

(来源:Choice数据)

综上所述,二季度的收入、利润以及现金流均好于一季度。也就是说在季度方面,公司业绩确实是边际改善的。

公司一季度业绩表现很差。到了第二季度,《浪姐3》等S级综艺在一定程度上扭转了公司的不利局面。所以,整个上半年的业绩,其同比下滑幅度没有一季度那么大。

不过即使如此,公司业绩也还是没有恢复到2021年上半年的水平。风云君认为,同比数据表现较差,直接原因主要有两个。

首先,《浪姐3》播放的时间跨度非常长,从5月下旬一直播到8月上旬。《浪姐3》对业绩的贡献,不仅会反应在半年报上,也会反应在三季度报上。因此,王心凌和节目虽然火了,但体现在财报上会有部分延迟。

而王心凌目前常驻的综艺节目《星星的约定》,是8月下旬才开始录制。如果正式播出至少要等到9月上旬。

其次也是最重要的原因,就是广告收入表现实在太差。

公司核心业务是芒果TV。2022年上半年,芒果TV收入达到52.27亿元,占公司总收入的近8成。而芒果TV最大的收入来源就是广告。

上半年芒果TV的广告收入为21.63亿元,同比下降超过30%。显然,拖累公司上半年业绩的首要因素就是芒果TV的广告业务。

根据公司表述,广告业务这么差,主要原因是广告行业整体的景气度在下滑。更深层次的原因则是宏观经济和疫情的影响。一句话总结就是:大环境不好。

(来源:芒果超媒2022年半年报)

风云君在之前的文章中其实也已经预警了广告业务的风险。

芒果TV的会员价格几十元就可以搞定,即使经济不景气,受到的负面影响也不会太大。但是B端的广告收入就不一样。经济下行,下游客户的广告投放金额必然会减少。

风云君的这个判断再次得到验证。

今年上半年芒果TV的会员收入达到18.58亿元,同比增长6.48%。会员业务受到的冲击明显小于广告业务。

(来源:芒果超媒2022年半年报)

中期业绩下滑,外部环境影响才是主要的

根据上一章节的分析,公司上半年业绩下滑的主要原因是广告收入滑坡严重。公司还认为,广告业务之所以萎靡不振,是外部环境不好,而非公司本身的节目有问题。

公司的这种说法到底有没有道理呢?风云君认为是有道理的。

风云君的观点是,芒果超媒未来最大的风险点可能不在于自身,而在于外部的经济环境。问题不在优质节目的输出上,而在于金主爸爸们不愿意花钱或者没钱投广告了。

公司经营不佳,一般是既有外因又有内因。而就芒果超媒目前的处境来看,外因应该是主要的。

作为中国最大的综艺制作机构,公司在内地娱乐界的号召力,在综艺市场的创新和创意能力,绝对是数一数二的水平。再加上国资背景,芒果超媒在综艺这个领域还看不到能够与之匹敌的竞争对手。

根据半年报的内容,芒果超媒将继续坚持“不创新,毋宁死”的理念,把“要么第一个做,要么做第一”当成业务目标。

(来源:芒果超媒2022年半年报)

事实证明,公司并没有吹牛。

从《快乐大本营》《天天向上》开主持群组合之先河,到《超级女声》《快乐男声》风靡全国,再到如今的综艺大IP《乘风破浪的姐姐》以及《披荆斩棘的哥哥》。这一个接着一个的爆款综艺足以证明,公司具备批量生产优质综艺的制作能力。

芒果超媒内部有着一套成熟的爆款生产流程,同时,还有一支成熟的节目制作团队。这些体系化的内容生产模式,大大提高了公司出爆款的概率。

就以《浪姐3》为例。如果没有《乘风破浪的姐姐》这个系列,如果公司没有邀请到王心凌,如果王心凌初舞台的歌曲不是《爱你》。这些中间环节稍有变动,王心凌就不可能有翻红的基础和前提,《浪姐3》也不会有这么高的播放量。

别的平台都是靠一两个节目撑场面。即使有爆款,也不具备持续性。而芒果超媒是连续输出优质综艺。更为关键的是,芒果超媒做综艺是赚钱的,其他平台比如腾讯视频、爱奇艺等等,做综艺那就是赔钱了。这就是公司核心竞争力的体现。

既然本身的实力没有下滑,那公司未来面临的最大风险自然就是外因。公司能够继续输出优质节目,但是广告客户可能没钱去赞助了。

《浪姐2》当时共有15家广告商,招商金额创下综艺市场史上最高纪录。《浪姐3》的播放量超过《浪姐2》,广告客户数量也超过《浪姐2》,但是招商金额依旧不如《浪姐2》。

产品好是好,但是客户兜里没钱,也是个头疼的问题。

除了《浪姐3》,上半年芒果超媒还推出了全新的音乐综艺《声生不息 · 港乐季》,其播放效果也不错。两档高质量的S级综艺,再加上王心凌破天荒翻红这一偶然事件,公司的广告收入依旧出现大幅下滑。

连芒果超媒这样的行业龙头(仅限综艺)都是这种结果,其他长视频平台的财务表现估计也不会好。

实际上今年上半年,长视频行业的整体环境是非常差的。尤其是综艺这一块,其广告招商情况远不如往年同期的水平。

像腾讯视频今年重点打造的大制作综艺节目《半熟恋人》,全程0招商,没有一个广告合作伙伴。整个节目一路“裸播”,着实令人吃惊。

广告行业受经济周期的影响比较大。而上半年的经济比较低迷,广告投放肯定也会减少。这对包括芒果超媒在内的所有长视频平台,都是个利空。

短期对冲广告业务风险的方式:提高会员价格

8月18日芒果超媒召开线上业绩说明会。会上公司就半年报的经营情况作了简要的介绍,然后就进入了问答环节。整个问答环节,风云君重点关注的是两个方面,一个是广告业务,一个是会员业务。

广告业务方面,公司说广告市场的全面复苏需要更多的时间。风云君的理解就是只能等,只能熬了。没办法,大环境如此。公司能做的就是继续专注于搞好自身业务,继续输出优质内容,剩下的就是等待经济周期的边际改善。

(来源:芒果超媒业绩说明会)

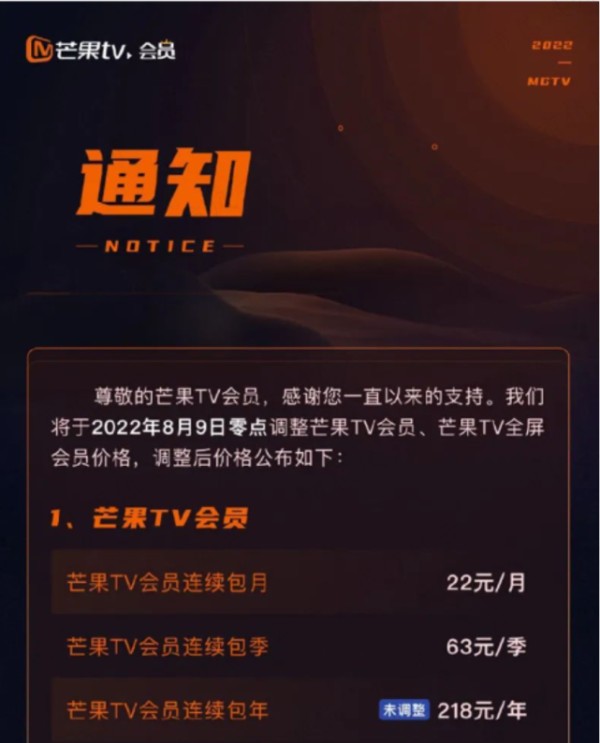

公司中长期的业绩逻辑是广告业务的恢复。至于短期,则可以通过提高会员价格,来减少广告收入下滑带来的负面影响。

7月27日,芒果TV发布通告称,将于2022年8月9日零点全面提高芒果TV会员、全屏会员价格。而腾讯视频、爱奇艺等其他长视频平台,早在去年就涨了一波会员价。为了应对行业寒冬,长视频行业实际上已经整体进入了提价周期。

(来源:芒果TV)

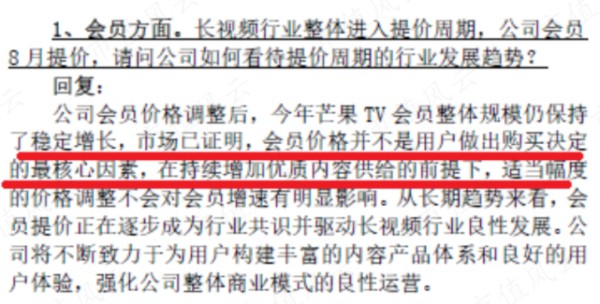

提高会员价格,是否会影响会员的整体规模呢?芒果超媒认为只要内容足够优质,适当提高会员价格不会影响会员数量的增长。公司还说,会员价格上调之后,今年芒果TV会员数量仍会保持增长。

(来源:芒果超媒业绩说明会)

提价之后,公司的会员收入表现究竟如何,风云君会继续跟踪。在风云君看来,除了提高会员价格,公司短期也确实找不到好的提振业绩的手段。

公司下半年的综艺节目,需要重点跟踪《披荆斩棘的哥哥2》和《声生不息 · 宝岛季》。另外,王心凌所在的《星星的约定》,以及王心凌与公司的后续合作情况也值得关注。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

网址:王心凌爆红效应下的芒果超媒:广告业务拖累半年报,但单季度业绩边际在改善 http://c.mxgxt.com/news/view/526382

相关内容

行业研究: 游戏行业跟踪之网易2019Q2财务业绩报告点评:业务协同发展业绩超预期 游戏出海贡献增量 创新业务盈利改善麦琳“难救”芒果超媒

芒果超媒Q3营收净利加速下滑,综艺热度更难转化成价值了?

《芒果超媒》机构预测2025年获利22亿元,股价破底翻。 #芒果超媒# $芒果超媒(SZ300413)$ 《简单价值估值法》为例:便宜价=EPS*ROE*100*0.75倍1.8...

追看《再见爱人4》,你看懂芒果超媒的套路了没?

麦琳“难救”芒果超媒丨文娱变局

洲明科技: 2023年半年度报告摘要

市值缩水千亿,芒果超媒为何仍被明星基金经理看好?

中原证券半年报:归母净利润同比增逾六倍 各大主营业务全面爆发

《歌手2024》爆火背后,芒果十年的“自我超越”

随便看看

最新实时动态

- ���ϣ�Ӱ��Ȧij������ʿ���ܳ������۷粨(ͼ)

- 针对离开华谊兄弟做出回应 夏雨对跳槽毫不知情

- 网红主播跳槽惹风波:直播时被绑架围殴 还签下3万元欠条

- 胡歌迎来四十岁生日,粉丝各地打卡送祝福,“六公主”给足排面!

- 胡歌拒绝打伞与粉丝一同淋雨湿身

- 胡歌感谢粉丝为自己新戏应援 称你们是我的骄傲

- 跟胡歌有cp感的男明星

- 胡歌跪地给粉丝签名 粉丝感动不已

- 胡歌道歉背后:超5亿人是追星族~

- 明星直播间运营攻略:如何吸金有道(明星直播间怎么运营赚钱)

热点实时动态

- 12074

- 7420

- 7225

- 7063

- 7031

- 6739

- 6303

- 6126

- 6126

- 6109