深度|冠名“单打”、无冠名、裸播成常态,近半年综艺招商为何再度遇冷?

搜狐娱乐专稿(胖部/文)

综艺行业再度出现了招商普遍遇冷情况。

从2024年下半年开始,综艺无冠名开播的情况再度频频出现;而今年以来,虽然开春之后各平台拿出了多个S+级头部综艺,而且话题和讨论不差,但靠一个冠名“单打”开播还是成为常态。

其中,包括《团建不能停》《太阳市集》《单排喜剧大赛》《友间合租屋》《超棒的我们》《夺金2025》《斗笑社3》等多档新综艺无冠名开播,其中有些甚至全程裸播到底。

而今年的头部综艺中,《17号音乐仓库3》《演员请就位3》等作品都只有一个冠名“单打”;《一路繁花》开播后品牌合作数曾多达10个,但随着热度讨论目前也只余一家冠名商。

整体来看,综艺招商又行至下滑曲线。

一般认为,2023年是综艺招商回春的一个年份,出现了《乘风2023》《种地吧》《乐队的夏天3》等一批招商在8个以上的热点项目。

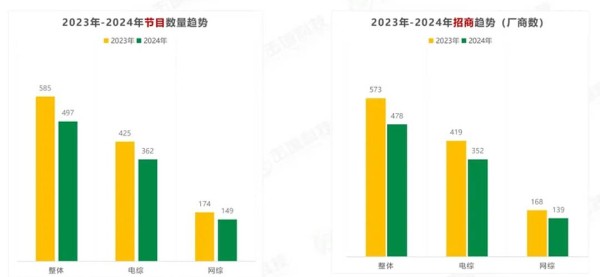

2024年市场的招商热度其实是不低的,但问题是相较综艺项目,剧集投放获得了更多青睐。击壤数据显示,2024年综艺节目数同比减少106部,招商数同比下降16.6%;剧集数量减少35部,招商数却同比上涨14%。

图片来自击壤数据

而在《庆余年2》《玫瑰的故事》《小巷人家》等剧连续刷新招商纪录的同时,综艺投放也表现出更加求稳的趋势。典型的表现是,《歌手2024》《种地吧2》《再见爱人4》《天赐的声音5》等综N代项目往往更容易吸引招商。

同时,《再见爱人4》表现出的一个趋势是,综艺通过制造话题“黑红”,成为带动破圈讨论的灵药,也带动了肯德基、欧莱雅等多个产品不断追投,最终合作品牌达到8个。

但事实上,去年这种高度集中、求稳式的投放策略,其实已经表现出行业对长视频内容不确定性的担忧。尤其是多部头部剧播前招商火爆、开播哑火的现象,更造成市场动摇。

由此也造成了一些新的现象。比如各个品牌方如今都采取了更为灵活的合作方式,如果前期押爆失败就快速取消合作,而后期火爆的项目也可以继续进场,合作方每期都可能产生变化。

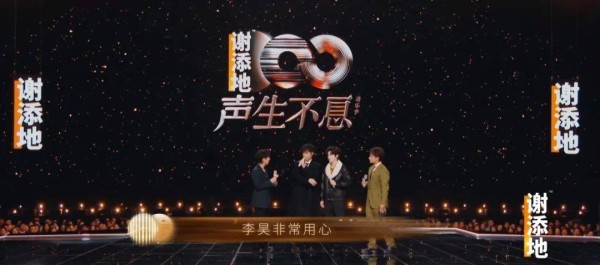

其次,平台侧在开放更多合作权限给到品牌方,身段也更加柔软。比如去年底《声生不息·大湾区季》的“谢添地”事件,巨大的品牌LOGO浮字出现在舞台各个角度,被许多观众误会为歌手名字,也因此成为出圈名梗,未尝不是一次成功的“抽象”营销。

虽然如此,当整个长视频市场重新面对降温,以及一些新的变化,让行业需要更积极相对冠名“单打”甚至无冠名开播等问题。

比如“黑红”营销策略的逐渐失灵。开年播出的《一路繁花》依然走的是制造话题的路子,但之后的一系列话题转化效率并不高,平台热度最高仅破8000,后期热度持续走低;《演员请就位3》遭遇全网争议,但观看数据一般,更迅速被无限期延播。

诚然,这也与近期缺乏强力IP有关。或许伴随着春季后半程及暑期综艺到来,会对市场有一定的拉动作用。

近几年综艺招商的频繁波动,让行业对此也有自己的应对策略,比如以会员观看、热点内容付费等,尽可能打开更多变现渠道。

但应该看到,真正有效的策略依然是综艺产业的自我革新和内容升级,打造具有市场吸引力的新IP,把观众拉回屏幕前。

网址:深度|冠名“单打”、无冠名、裸播成常态,近半年综艺招商为何再度遇冷? http://c.mxgxt.com/news/view/739434

相关内容

为何乳品品牌痴迷于综艺赞助冠名?上半年靠热度,下半年冲口碑|2022综艺复盘

网综半年复盘丨创新度、热度、话题度,爱奇艺综艺领跑

内容、人才、商业化,三大维度再看“综艺”价值

综艺嘉宾热度排名:鹿晗力压易烊千玺夺冠

冠名商到“内容合伙人”,王老吉是如何改变行业综艺植入玩法的?

从冠名商到“内容合伙人”,王老吉是如何改变行业综艺植入玩法的?

《快乐大本营》冠名费曾高达7亿,难言盛世的电视综艺永不消逝

上周末综艺收视率排名出炉,《王牌8》热度不减,芒果台首夺冠军

上周末综艺收视率排名出炉,《王牌8》热度不减,芒果台首夺冠军!

随便看看

最新实时动态

- 王潮歌:打破“界”的概念 让大家多一些融合

- 中国每100人就有3个人看过她的作品 著名导演王潮歌: 如果我愿意,我可以把公司做上市 做好大好大,但我不对价不交换

- 王潮歌《只有爱》公演启动 夸赞周深称会再合作

- 名导王潮歌:与张艺谋黄金搭档,婚姻起伏,离婚传闻属实吗?

- 王潮歌:绝大部分人”死“于36岁,就因为这4大原因!

- 印象铁三角 王潮歌 樊跃 张艺谋 印象普陀

- 开讲啦 王潮歌

- 经济与管理系专业群召开《职业教育专业教学标准(2025年修(制)订)》专题学习研讨会

- 王潮歌:音乐人履历回顾与未来发展

- 王潮歌:我觉得《红楼梦》是不能被视觉化的

热点实时动态

- 7946

- 7233

- 7061

- 6906

- 6871

- 6578

- 6140

- 5960

- 5950

- 5933