3月份,增额终身寿和分红险,再次迎来大洗牌。

咱们的榜单也要来个大更新了!

不过也要提醒一下,虽然下架了很多产品,但是“报行合一”的调整还没结束,目前第二批调整的产品也已经在路上了。

没赶上2月份的榜单产品,3月的就不要再错过了,保质期同样不长。

还没有了解过这次下架的背景的,可以看看我们下面的文章:

参考阅读:

大事发生,要早做打算了

这次下架,真的猝不及防! 上一批优秀产品下架后,现有增额终身寿的长期收益略有下调,也基本没有一枝独秀的产品了,所以保妹会按照不同的缴费期,逐一给大家展示。

如果想要追求收益的更高增长空间,一定也不要错过最后的分红险榜单。

目录:

1,增额寿/类增额寿年金榜单

2,分红险榜单

增额终身寿/类增额寿年金榜单

这类产品最大的特点,就是锁定长期无风险2-3%复利(IRR)的同时。

前期现价增长还快,收益“在线”后可以随时拿出来,拿钱也不影响保单利益。

适合想做长期资金规划,且用途多样化的朋友。

因为保单利益都是写进合同,没有水分的,所以咱们挑选产品,看现价就好。

下面保妹以30岁男性,总保费30万为例,按照不同缴费期,保单利益靠前的10款热门产品给大家展示。

注意不同年龄,不同性别的保单利益排名会有出入,具体还是要以测算为准,想进一步了解的可以扫文末二维码联系我们顾问帮你测算。

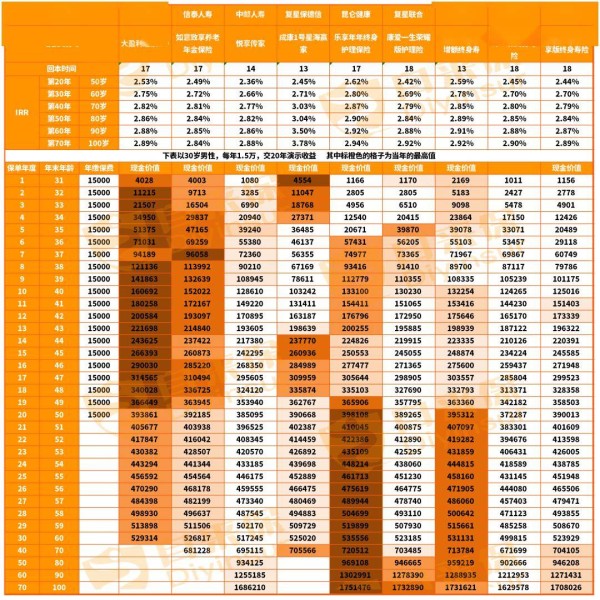

①趸交:

(颜色越深收益越高,颜色越浅收益越低)

保单利益综合排前5的,分别是:

复星保德信星盈家虎啸版增额终身寿;

昆仑的乐享年年护理险;

昆仑岁享金生长期护理险;

大家的大盈之家2.0年金险;

招商仁和的金盈卫2号增额终身寿。

10年保单利益(IRR)在2.4%左右,长期保单利益(IRR)在2.93%左右。

值得一提的是,山海关龙腾版,现价超保费时间最快,仅4年就可以了。

后期保单利益的王者是成康1号.星海人生养老年金,开始领取年金后IRR可突破3%。但因为它保单利益比较“偏科”领取金,现价和身故金稍弱,选择这款的朋友要注意它的局限性。

3年交

(颜色越深收益越高,颜色越浅收益越低)

保单利益综合排前5的,分别是:

富德生命鑫享1号增额终身寿;

复星保德信星盈家虎啸版增额终身寿;

长城山海关龙腾版增额终身寿;

大家的大盈之家2.0年金险;

招商仁和的金盈卫2号增额终身寿。

10年保单利益(IRR)在2.3%左右,长期保单利益(IRR)在2.9%左右。

同样的,现价超过保费最快的是山海关龙腾版。

而后期利益王者还是复星保德信的成康1号.星海人生养老年金。

5年交:

(颜色越深收益越高,颜色越浅收益越低)

保单利益综合排前5的,分别是:

昆仑岁享金生护理险;

复星联合富利多2号(福星高照)护理险;

复星保德信星盈家虎啸版增额终身寿;

大家的大盈之家2.0年金险;

招商仁和的金盈卫2号增额终身寿。

10年保单利益(IRR)在2.3%左右,长期保单利益(IRR)在2.92%左右。

现价最快超过保费时间是5年,表现比较好的是复星保德信的星盈家虎啸版。

后期保单利益王者还是复星保德信的,成康1号.星海人生养老年金。

10年交:

(颜色越深收益越高,颜色越浅收益越低)

保单利益综合排前5的,分别是:

大家的大盈之家2.0年金险;

海港启明星臻享版终身寿险;

复星保德信星盈家虎啸版增额终身寿;

招商仁和的金盈卫2号增额终身寿;

昆仑岁享金生护理险。

基本上大部分产品交完费后的第2年,现价就超过保费了,其中星盈家虎啸版和金盈卫2.0还有2%左右的IRR。

长期IRR也在2.9%左右,不过后期能超过3%的,也就复星保德信的,成康1号.星海人生养老年金。

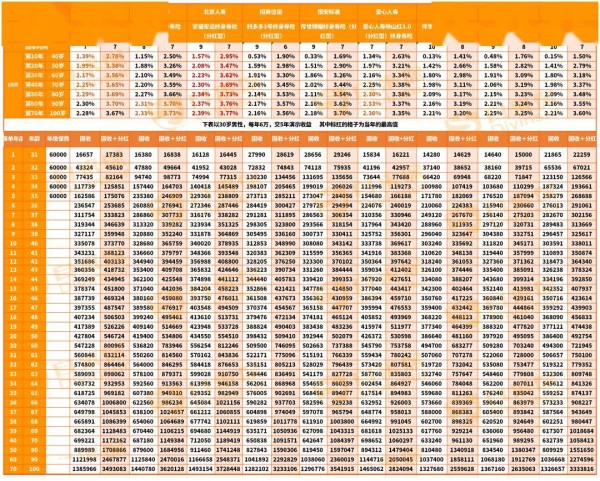

15年交:

(颜色越深收益越高,颜色越浅收益越低)

保单利益综合排前5的,分别是:

昆仑乐享年年护理险;

大家的大盈之家2.0年金险;

长城山海关龙腾版增额终身寿;

海港启明星臻享版终身寿险;

信泰如意致享年金险。

20年保单利益(IRR)在2.5%左右,长期保单利益(IRR)在2.9%左右。

同样的,后期保单利益王者是复星保德信的,成康1号.星海人生养老年金。

20年交:

(颜色越深收益越高,颜色越浅收益越低)

保单利益综合排前5的,分别是:

昆仑乐享年年护理险;

长城山海关龙腾版增额终身寿;

大家的大盈之家2.0年金险;

信泰如意致享年金险;

复星保德信成康1号.星海赢家年金险;

基本上大部分产品交完费后现价就超过保费了,其中昆仑乐享年年护理险、长城山海关龙腾版增额终身寿、大家的大盈之家2.0年金险更是超过了2.5%。

而后期保单利益超过3%的同样是复星保德信的,成康1号.星海人生养老年金。

投保建议

很明显,排头的几款产品,保单利益相差都不大,30万的保费,30年后现价差距总共也就几千块。

那应该怎么选呢?这里给大家几个建议:

①注重传承的,慎选护理险

比如昆仑的岁享金生,乐享年年护理险,复星联合的富利多2号(福星高照)护理险。

因为护理险一般都不赔意外身故,虽然投保人身故,保单也可以按照遗产处理,受益人拿现价,但是少了意外身故“指定受益人”这个功能,多少有些麻烦,介意这点的,可以看增额终身寿或者年金。

②注重身故金赔付或者领取后灵活性的,慎选年金险。

比如后期保单利益最优的成康1号.星海赢家养老年金,它就是个保单利益严重偏科领取金的产品,领取后的退保金和身故金都不高,更适合专款专用于养老。

另外,还有大盈之家2.0,虽然保单利益不”偏科“,但到了年龄就会自动返钱,如果想要资金更多灵活性,或者想留更多钱给孩子的,更适合选择增额终身寿。

③这几款“常胜将军”可以重点关注。

榜单里面,不乏一些产品在某个缴费期保单利益突出,但其他的缴费期都比较普通,总结下来,常胜将军也就下面这几位。

1,趸/3/5/10年交:大家的大盈之家2.0,招商仁和的金盈卫2号,复星保德信德星盈家虎啸版。

2,15/20年交:昆仑乐享年年护理险,长城山海关龙腾版增额终身寿,大家的大盈之家2.0年金险。

这里保妹更推荐招商仁和的金盈卫2号和大盈之家2.0,最低5000就可以投保,健康告知简单,更适合大部分朋友,而且公司实力也不错。

其中,长期收益相对较高的是大盈之家2.0。

如果更多考虑传承或希望领取自由的,可选金盈卫2号,增额终身寿一般不会自动返钱,领取多少都是投保人自由决定,可以留更多钱给孩子。

想要对接万能账户的,短缴的可选星盈家(虎啸版),长交的可选长城山海关龙腾版增额终身寿,可对接保底2%的万能账户,收益上可浮动。

考虑专款专用于养老的同时,并且希望领取前有一定灵活性的,可选成康1号.星海赢家年金险。

其他的,大家可以根据自己个性化需求做参考。

不过从这次榜单看下来,固收产品的收益天花版,相比下架前已经有所下降,而随着报行合一继续推荐,大概率还有进一步下降的空间。

所以看中的不要等,上车锁利,还是宜早不宜迟,如果上述产品的收益不能满足你,想要追求收益更高的增长空间的,那咱们继续看下面的分红险榜单。

分红险榜单

分红险,就是在普通的增额终身寿或者年金的基础上,增加了分红责任。

虽然固定写进合同的保底的保单利益,比纯固收的年金/增额终身寿低,但是实际收益可有更高的增长空间。

不过分红险的分红有多少,都是不写进合同的,

所以咱们选分红险不能单纯收益,还得结合公司实力和过往的红利表现!

分红险中的佼佼者——中意的一生中意已经下架,目前还有哪些热门产品可以选呢?

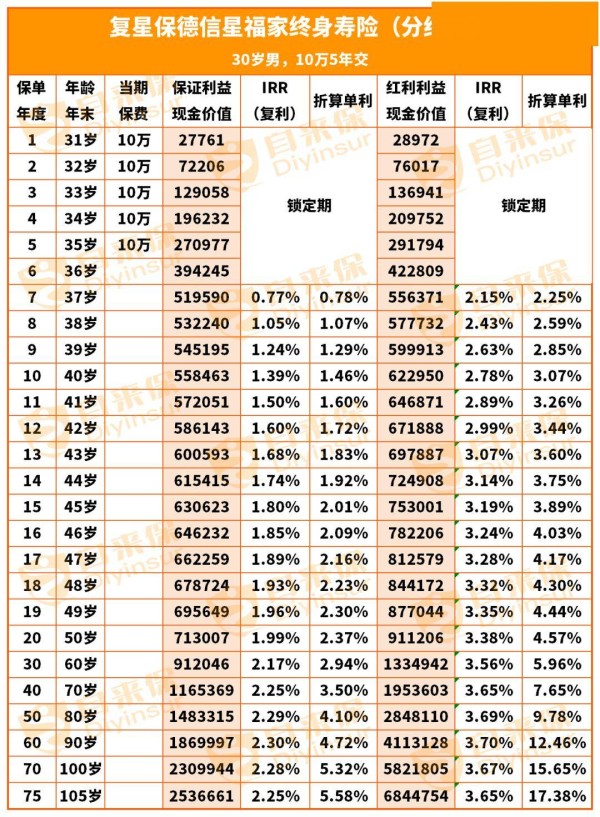

保妹给大家总结了一下热门的分红险,以30岁男性,10万5年交为例:

结合过往分红实现率和公司实力,复星保德信的星福家终身寿险(分红型)就很值得我们考虑。

保单利益不加分红长期IRR在2.2%左右,加分红长期IRR3.5%左右,

在众多分红险演示里面,不管保底还是预期,都属于优秀级别。

特别是前期利益,第6年现价超过保费,10年折算单利已经上3%。

除了保单利益之外,综合看公司实力和分红表现也还算不错。

复星保德信是老牌上市企业——复星集团和美国最大人寿保险公司——美国保德信金融集团合资而成,股东实力不错。

分红表现也不俗,2023年公布的26款分红险实现率都不低于100%,最高还能做到167%。

另外,这款产品对接的增值服务还非常丰富,涵盖高端医疗、高端养老、高端教育3大方面。

还可以对接保底2%的万能账户。

一张保单,不但可以实现长期资金稳健增值,还能满足客户对养老,理财,医疗等多样化的需求,相当优秀。

如果你也对这款产品或者对比表上的其他产品感兴趣,可以扫一扫文末二维码,联系我们进一步了解。

总结

这个月的增额终身寿类的明星产品,都给大家介绍完了。

侧重点不一样,优势就不一样。

但还是那句话,”报行合一“还在推行中,过高保单利益的产品必然会逐渐退出市场。

像金盈卫2号,根据收到的消息,大概率也会在这个月月底告别我们。返回搜狐,查看更多