危废行业呈现集中整合、高效处置、循环利用、国际合作四大趋势

危废行业呈现集中整合、高效处置、循环利用、国际合作四大趋势

1、危废行业发展历程

我国危险废物处置行业发展萌芽于20世纪80年代,经过30余年不断发展已经迎来全面发展时期。

危废行业发展历程

资料来源:普华有策

2、危废行业市场分析

近年来,危废行业市场规模持续扩张。随着工业化进程加速,各类工业生产活动产生的危险废物数量不断攀升。我国危废产生量从2016年的5219.5万吨增加到2023年的10516.71万吨,年均复合增长率为10.4%。2024年全国工业危险废物产生量为10570.2万吨。随着环保要求愈发严格,危废产生量仍将保持稳定增长态势,市场规模有望进一步扩大。

2019-2024年全国工业危废产生总量

资料来源:普华有策

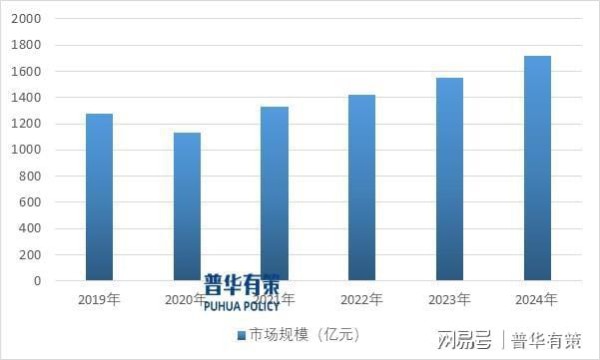

近年来,中国危险废物处理行业的市场规模不断扩大,这一趋势与我国工业化进程的加速及环保意识的提升密切相关。伴随经济的快速发展和工业生产的持续扩张,危险废物的产生量逐年上升,同时,公众对环境保护的关注度不断增强,对危险废物安全处置的需求愈发迫切。在上述因素的共同作用下,危险废物处理市场规模实现了稳定增长。2023年,中国危险废物处理行业市场规模达到1745.50亿元,同比增长3.79%。

2019-2024年中国危废处置行业市场规模情况

资料来源:普华有策

3、危废行业未来发展趋势

(1)市场集中度提升

危废行业发展迅速,企业数量多但规模小、技术弱、资质与区域覆盖单一,呈“散、小、弱”及单一化特征,处于初级竞争阶段。参考美国危废处置历程,我国未来随着市场规范化,凭借技术、人才、规模等优势的龙头企业完善全国布局,行业集中度将进一步提升。

(2)无害化处置能力强的企业将提高市场占有率

高端装备等行业发展使危废种类更复杂,与资源化利用相比,无害化处置技术成熟、运行稳定,需求旺盛。目前无害化处置进入门槛低,竞争激烈,但行业龙头处理能力强、产能大,能利用规模和协同效应提升竞争力,随上游产业升级,危废种类动态变化,资源化利用技术有滞后性,处置能力和规模大的企业市场占有率将提高。

(3)资源循环再利用模式将成为危废行业未来发展方向

传统无害化处置方式,填埋可能造成二次污染,焚烧残渣也有危害。综合资源循环再利用模式,先回收有价值元素,再经多种工艺处置,残渣再回收,最后填埋,将危废对环境影响降至最低,实现经济、社会、环保效益共赢,会成为危废行业未来发展方向。

(4)国际合作与技术引进加强

国际间环保技术合作力度会加大,国内企业可借鉴国外先进经验与技术,提升环保管理水平,国际市场的环保技术和产品也将为国内危废处理行业带来新机遇和挑战。

4、危废行业特点

(1)行业属于强监管行业

我国危险废物处理行业实行资质审批与备案管理并行的监管体制,申领门槛高。县级以上环保部门会不定期通过书面核查、实地检查等方式,加强对经营单位的监督。危险废物需按国家规定内容和程序如实申报登记,转移时实行联单制度,转移前要报批转移计划并实时追踪。收集、贮存危险废物也必须按特性分类进行。

(2)行业壁垒较高

危险废物行业在资质、技术、资金等方面逐步形成行业壁垒。我国危险废物种类繁多,每种危废处置都需要相应的处置技术,而我国危废行业仍处于发展初期,较多危险废物处置企业没有足够的技术积累,危废资质中可处置种类较少,业务扩张存在较大瓶颈。另外,危废处置业务属于重资产业务,前期资金投入较大,企业的融资能力往往决定了其建设项目的规模,具有较高的资金壁垒。因此,优先进入市场并在技术和市场布局中有一定积累的企业面临新进入者竞争压力较小。

(3)行业规范化程度持续提升

社会对生态保护愈发重视,法律法规进一步规范引导危险废物处理行业发展。《关于进一步加强危险废物和医疗废物监管工作的意见》要求地方环保部门落实属地监管责任,开展规范化管理工作。《“十四五”全国危险废物规范化环境管理评估工作方案》提出强化规范管理,运用多种手段推动企业落实主体责任、防范环境风险。行业规范化程度提升,产废企业更倾向与龙头危废处理企业合作,促进行业集中度提高。

(4)行业的区域性较强

危险废物危险性强,长距离运输有泄露、非法倾倒风险,适用“集中处置”“就近处置”原则。《危险废物转移管理办法》规定,跨省转移危险废物要向移出地省级生态环境主管部门申请,移出地需商接收地省级生态环境主管部门同意后才可批准转移,未经批准不得转移。因跨省转移危废审批严格、程序长、难度大,所以该行业区域性强。

(5)行业具备周期性

首先,上游产废产业的废物产生量与宏观经济周期存在关联,危险废物处理行业作为上游产业的下游产业,其与宏观经济周期的关联亦颇为紧密。在经济繁荣时期,工业企业的运行率上升,导致危险废物的生成量增长,进而推动危险废物处理行业的景气度提高;相反,经济不景气时情况则相反。其次,危险废物处理行业下游的主要资源化产品与大宗商品市场相关联,而大宗商品市场受到宏观经济及国内外贸易的影响,同样展现出一定的周期性特征。

5、危废行业竞争格局

(1)市场集中度处于较低水平,且具有显著的“散、小、弱”与单一化特点

伴随行业的迅猛发展,业内公司数量不断增长。然而,企业处置资质规模普遍偏小,多数企业在技术、资金、研发能力方面表现较弱,处理资质与覆盖区域较为单一,呈现出极为明显的“散、小、弱”与单一化特性。截至2023年5月,全国各省(区、市)所颁发的危险废物经营许可证共计4,455份,平均每份经营许可证核准的业务规模以及实际收集和利用处置量均处于较低水平。当下,我国危废处理行业的集中度相对偏低,未来存在进一步整合与提升的可能性。具备多品类危废处理能力以及强大资金优势的龙头企业,有望在行业整合进程中崭露头角。

(2)无害化处置的竞争态势相对激烈

受相关政策的影响,危废处置行业迅速发展,吸引了众多参与者,致使行业内企业数量持续攀升。然而,行业内企业主要以无害化处置模式为主,呈现出企业数量众多但大部分企业在技术、资金、研发能力方面较为薄弱,处理资质亦较为单一的情况。因而,无害化处置业务的竞争主要聚焦于价格与产能。无害化处置产能的快速增长会致使该业务的市场价格有所下调。唯有掌握先进处置技术、经营效率出众且具备规模优势的企业,方可持续稳固其竞争地位。部分运营管理能力欠佳的企业,将会被迫退出该行业。

(3)资源循环再利用的发展潜力极为巨大

危险废物处置的终极目标是实现物质与能源的再生循环。当前的资源化利用技术无法对资源化产品进行深度加工,致使其资源利用率偏低,提取成本过高,产品附加值不大,经济效益欠佳,无法充分挖掘危废所蕴含的价值,造成资源浪费。在未来,率先掌握先进技术,形成处理品类全面、产品附加值高的综合型资源循环再利用能力的企业,将成为行业引领者。

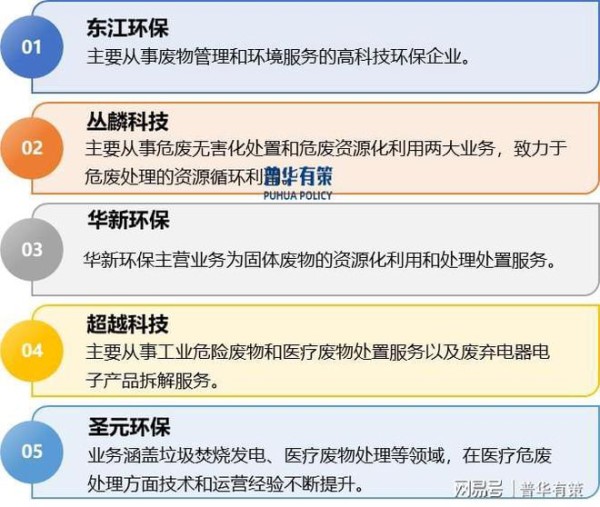

6、行业内主要企业情况

危废行业内主要企业有东江环保、丛麟科技、华新环保、超越科技、圣元环保等。

行业内主要企业情况

资料来源:普华有策

《2025-2031年危废行业细分市场调研及投资可行性分析报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

报告目录:

第一章 2020-2024年中国危废行业发展概述

第一节 中国危废行业上下游产业链分析

一、产业链模型原理介绍

二、危废行业产业链条分析

第二节、中国危废行业产业链环节分析

一、主要上游产业供给情况分析

二、2025-2031年主要上游产业供给预测分析

三、主要上游产业价格分析

四、2025-2031年主要上游产业价格预测分析

五、主要下游产业发展现状分析

六、主要下游产业规模分析

七、主要下游产业价格分析

八、2025-2031年主要下游产业前景预测分析

第二章 全球危废行业市场发展现状分析

第一节 全球危废行业发展规模分析

第二节全球危废行业市场区域分布情况

第三节 北美危废行业地区市场分析

一、北美危废行业市场现状分析

二、北美危废行业市场规模分析

三、2025-2031年北美危废行业前景预测分析

第四节 欧洲危废行业地区市场分析

一、欧洲危废行业市场现状分析

二、欧洲危废行业市场规模分析

三、2025-2031年欧洲危废行业前景预测分析

第五节 亚洲危废行业地区市场分析

一、亚洲危废行业市场现状分析

二、亚洲危废行业市场规模分析

三、2025-2031年亚洲危废行业前景预测分析

第六节 其他地区分析

第七节 2025-2031年全球危废行业规模预测

第三章 中国危废产业发展环境分析

第一节 中国宏观经济环境分析及预测

第二节 中国危废行业政策环境分析

第三节 中国危废产业社会环境发展分析

第四节 中国危废产业技术环境分析

第四章 2020-2024年中国危废行业运行情况

第一节 中国危废行业发展因素分析

一、危废行业有利因素分析

二、危废行业稳定因素分析

三、危废行业不利因素分析

第二节 中国危废行业市场规模分析

第三节 中国危废行业供应情况分析

第四节 中国危废行业需求情况分析

第五节 中国危废行业供需平衡分析

第六节 中国危废行业发展趋势分析

第七节 中国危废行业主要进入壁垒分析

第八节 中国危废行业细分市场分析

一、A领域

1、2020-2024年行业发展概况

2、2020-2024年需求规模

3、2025-2031年需求前景预测

二、B领域

1、2020-2024年行业发展概况

2、2020-2024年需求规模

3、2025-2031年需求前景预测

三、其他

1、2020-2024年行业发展概况

2、2020-2024年需求规模

3、2025-2031年需求前景预测

第五章 中国危废行业运行数据监测

第一节 中国危废行业总体规模分析

第二节 中国危废行业产销与费用分析

一、行业产成品分析

二、行业销售收入分析

三、行业总资产负债率分析

四、行业利润规模分析

五、行业总产值分析

六、行业销售成本分析

七、行业销售费用分析

八、行业管理费用分析

九、行业财务费用分析

第三节 中国危废行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2020-2024年中国危废市场格局分析

第一节 中国危废行业集中度分析

一、中国危废行业市场集中度分析

二、中国危废行业区域集中度分析

第三节 中国危废行业存在的问题及对策

第四节 中外危废行业市场竞争力分析

第五节危废行业竞争格局分析

一、危废行业竞争概况

二、重点企业市场份额占比分析

三、危废行业主要企业竞争力分析

1、重点企业资产总计对比分析

2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

第七章 中国危废行业价格走势分析

第一节 危废行业价格影响因素分析

第二节 2020-2024年中国危废行业价格现状分析

第三节 2025-2031年中国危废行业价格走势预测

第八章 2020-2024年中国危废行业区域市场现状分析

第一节 中国危废行业区域市场规模分布

第二节 中国华东地区危废市场分析

一、华东地区概述

二、华东地区危废市场需求情况及规模分析

三、2025-2031年华东地区危废市场前景预测

第三节 华南地区市场分析

一、华南地区概述

二、华南地区危废市场需求情况及规模分析

三、2025-2031年华南地区危废市场前景预测

第四节 华北地区市场分析

一、华北地区概述

二、华北地区危废市场规模分析

三、2025-2031年内华北地区危废市场前景预测

第五节 华中地区市场分析

一、华中地区概述

二、华中地区危废市场规模分析

三、2025-2031年华中地区危废市场前景预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区危废市场规模分析

三、2025-2031年东北地区危废市场前景预测

第七节 西北地区市场分析

一、西北地区概述

二、西北地区危废市场规模分析

三、2025-2031年西北地区危废市场前景预测

第八节 西南地区市场分析

一、西南地区概述

二、西南地区危废市场规模分析

三、2025-2031年西南地区危废市场前景预测

第九章 2020-2024年中国危废行业竞争情况

第一节 中国危废行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国危废行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第十章 危废行业重点企业分析

第一节 企业

一、企业概况

二、企业主营业务概况及危废产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第二节 企业

一、企业概况

二、企业主营业务概况及危废产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第三节 企业

一、企业概况

二、企业主营业务概况及危废产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第四节 企业

一、企业概况

二、企业主营业务概况及危废产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第五节 企业

一、企业概况

二、企业主营业务概况及危废产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第十一章 2025-2031年中国危废行业发展前景预测

第一节中国危废行业市场发展预测

一、中国危废行业市场规模预测

二、中国危废行业市场规模增速预测

三、中国危废行业产值规模预测

四、中国危废行业产值规模增速预测

五、中国危废行业供需情况预测

六、中国危废行业销售收入预测

七、中国危废行业投资增速预测

第二节中国危废行业盈利走势预测

一、中国危废行业毛利润增速预测

二、中国危废行业利润总额增速预测

第十二章 2025-2031年中国危废行业投资建议

第一节 中国危废行业重点投资方向分析

第二节 中国危废行业重点投资区域分析

第三节 中国危废行业投资注意事项

第四节 中国危废行业投资可行性分析

第十三章 2025-2031年危废行业投资机会与风险分析

第一节 投资环境的分析与对策

第二节 投资挑战及机遇分析

第三节 行业投资风险分析

一、政策风险

二、经营风险

三、技术风险

四、竞争风险

五、其他风险

网址:危废行业呈现集中整合、高效处置、循环利用、国际合作四大趋势 http://c.mxgxt.com/news/view/1072578

相关内容

中国演艺产业“走出去”将呈现四大趋势环保行业点评报告:中美加强气候合作,重申能源转型&节能减排&循环再生主线,落实细化甲烷行动

解析2019版产业结构调整指导目录——固废篇,垃圾焚烧发电,危废处理

“双重环境”下中国葡萄酒的10大新趋势和7条应对策略

听产业链大腕讲述中国纤维流行趋势的故事

BBS陈双:创新+整合 将成为2016年演艺设备行业发展新趋势

2021年中国教育培训行业趋势

打通磷化工产业链 金正大磷石膏综合利用技术获资本和同行青睐

2021年中国教育培训行业市场现状及发展趋势

梦想国际影业:剧综联动渐成趋势,探索出影视综艺高效融合的路径

随便看看

最新实时动态

- 卡戴珊御用造型师Chris

- 刘璐:用时尚打造迪丽热巴的魅力形象,成为时尚焦点

- 两侧留两缕头发叫什么?揭秘流行趋势与名人同款

- 明星造型师给普通人改造之后,效果比肩女星,有啥奥秘?

- 向佐晓华联手,三小时打造惊艳发型

- 2024男明星综合热度Top10,成毅仅第三,“博君一肖”CP居冠亚军

- 2023年度男演员热度榜:胡歌第6,王一博仅居第2,冠军实至名归!

- 2025年单月演员热度报告曝光!肖战213个热搜成功登顶,顶流巨星

- 内娱男明星全球热度榜曝光!肖战一连数月都霸占巅峰,是世界巨星

- 黄晓明热搜超越沈腾,2024年无奖无票房,却圆了二胎梦!

热点实时动态

- 11184

- 7333

- 7144

- 6984

- 6951

- 6660

- 6226

- 6049

- 6048

- 6026