格局打开,阿里影业迎来“戴维斯双击”时刻

作者 | 龚岩

编辑 | G3007

互联网影视的发展,到了一个新的阶段。

日前,阿里影业披露了2023/24年度业绩。财报显示,2023/24财年里阿里影业实现收入50.36亿元(人民币,单位下同),同比劲增44%;经调整EBITA连续4年实现盈利,盈利约5.04亿元,同比增幅61%。而如果模拟大麦全年并表,那么阿里影业经调整EBITA盈利约11.6亿。

这种营收和盈利两位数双增的背后,是阿里影业“内容+科技”基本盘的稳固以及生态圈的价值释放。比如在内容方面,阿里影业持续渗透内容生产领域,确保影片内容质量,打造爆款电影的能力愈发成熟;在生态布局上,借助数字化业务赋能整个影视产业,AI、数字人等产品和应用的落地,提升了行业效率和新的解决方案,同时通过对大麦的收购,阿里影业也进入到演出等更为广阔的文娱市场。

正如相关行业市场分析师预判,当下中国线下文娱市场规模和增长趋势都在稳步回升,市场红利期正在进入下一个增长高峰,凭借“内容+科技”双轮驱动战略,稳步切中了市场起飞的双引擎,叠加对大麦的收购,未来,阿里影业赛道格局还将进一步拓宽,业务增长引擎也将更加多元。

01

全业务盈利增强,“内容+科技”双轮驱动成效显著

去年来,国内娱乐内容产业复苏强劲。以电影市场为例,国家电影局的数据显示,2023年全国电影总票房为549.15亿元,同比增幅82.6%,全年票房过亿元影片共73部,其中破10亿元影片数为11部;观影人次12.99亿,同比涨幅82.4%。尤其是2023年暑期档,全国电影总票房高达206亿元,创下了中国影史同档期最高纪录。

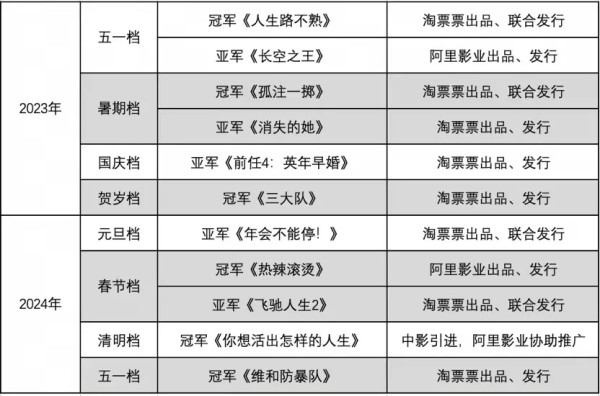

中国电影市场快速恢复的良好势头,也在今年得到延续,一季度电影总票房和观影人数均继续保持增长。在已经过去的元旦、春节、清明、五一各大档期中,阿里影业均有稳居档期票房Top2的代表作,呈现出明显的内容领先优势。

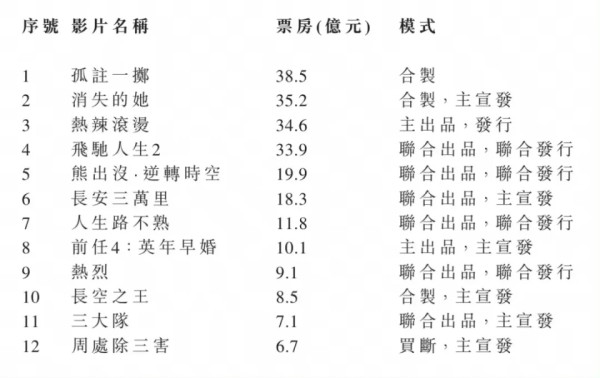

阿里影业此次财报显示,2024财年来自电影投资制作及宣发板块的收入达到了20.72亿元,同比增长69%。运营数据方面,阿里影业参与了逾60部电影的出品和发行(其中主宣发项目近30部、自制及合制项目6部),票房占总票房比例超60%,其中15部影片进入同期票房前20。在同期票房前10的影片中,阿里影业收获6席,其中包括《孤注一掷》、《消失的她》、《热辣滚烫》、《飞驰人生2》4部票房超30亿元的超头部影片。

阿里影业在票房、口碑以及业绩方面的多赢,除了受益于整体娱乐业的高质量复苏外,更重要的是来自于战略聚焦所带来的复利增长,围绕“内容+科技”这一长期战略不断加大对优质内容创作和科技创新的投入力度。

一方面,阿里影业对内容产业的深耕,已经覆盖内容选择、投资、宣发以及IP运营整个链条,而对内容产业理解的越深刻,也就更容易提高爆款精品的命中率,通过影片开发和组合来获取更稳定的收益,从“看天吃饭”到“知天而作”,并借此形成厂牌影响力。

目前,阿里影业每年滚动开发的电影项目大约在70-80部规模,通过积极拓展自制和合制能力,全面布局科幻、悬疑、动画、现实主义等多类型赛道,为观众提供丰富的选择;同时,基于完善的宣发体系、平台能力和数据分析,敏锐感知观众观影偏好的变化,前瞻性布局具有强情绪属性的极致类型化内容,突围大档期、抢滩传统意义上的“小档期”,以实现更多的增量。

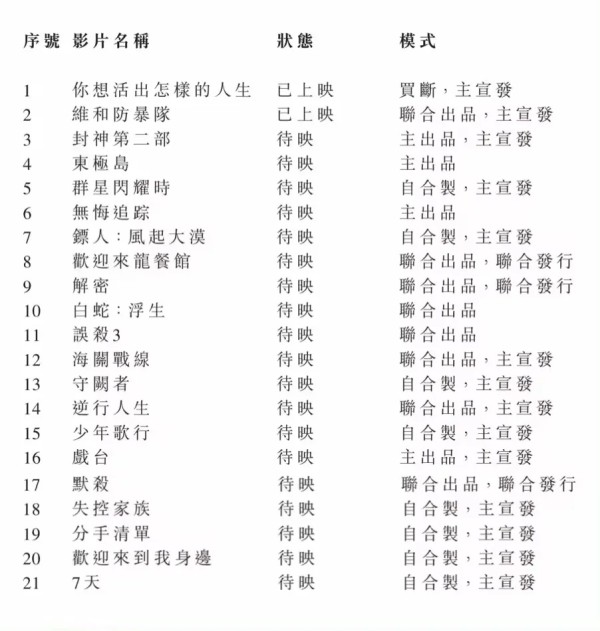

今年,阿里影业电影投资制作待映项目超50个,电影版权及开发项目超30个,其中包括《封神第二部》、《东极岛》、《群星闪耀时》、《无悔追踪》、《镖人:风起大漠》等多部优质影片;剧集工作室在开发电视剧项目达35个,未来均将陆续与观众见面。而即将到来的端午节档期以及暑期档,有高话题度、高制作质量、强卡司的电影上映时,有望快速拉动需求恢复,阿里影业投资和自合制的影片也将更为受益。

值得注意的是,在内容运营方面,阿里影业也在尝试更多的影剧联动,让IP系列内容的协同和共创,创新文娱行业的玩法。报告期内,由阿里影业参与出品的春节档电影《飞驰人生2》与阿里影业自制、优酷独播的《飞驰人生热爱篇》播出节奏基本一致,二者赛车元素互映、素材库共享、宣发端也实现了IP热度叠加和共振,这其实为影剧跨屏创作提供了完整的参考路径,未来还可以进一步优化和扩大。

另一方面,阿里影业布局未来,在AI的加持下持续提升科技板块优势,赋能影视行业发展。此次阿里影业的财报显示,电影票务及科技平台板块实现收入9.20亿元,同比增长76%,成为增速最快的板块。

比如淘麦VIP会员建设全力推进,会员数量稳中有升,其中高频黑钻会员超200万,云智稳定保持出票影院及出票人次行业第一,同时积极拓展海外业务。同时阿里影业已全面布局AIGC,影视宣发环节的海报及文案内容生产应用AI辅助,实现降本增效。公司其他的创新业务还包括虚拟人、内容制作管理、院线场馆管理等,完善行业基础设施。打造的虚拟偶像数字人“厘里”以代言、直播和数字藏品等形式,与天猫、华为等品牌合作,也参演了优酷独播剧《异人之下》,数字人业务将成为公司未来布局智能数字科技的方向之一。

如果说内容和科技,构筑了阿里影业深厚的护城河和基本盘的话,那么IP衍生及创新业务将是这个基本盘的进一步延伸,让商业化也有了更多想象空间。目前,阿里影业旗下IP交易和创新平台阿里鱼构建出庞大而丰富的IP矩阵,IP商业效率稳步提升。报告期内,其转授权业务收入同比增长77%,五年复合增长率近60%。此外,阿里影业旗下潮玩品牌锦鲤拿趣(KOITAKE) 已累积了逾10个原创潮玩IP,与逾40部影视内容结合,包括《消失的她》、《热烈》、《长月烬明》、《安乐传》、《莲花楼》、《玉骨遥》以及《甄嬛传》、《知否知否应是绿肥红瘦》等。

可以说,从这几年的发展来看,“内容+科技”双轮驱动的战略,已经给阿里影业的业绩带来了更多的确定性,并且也在持续升级:其一是深度布局全品类娱乐内容,提高电影、剧集、现场演出等多品类的内容生产能力,向市场稳定输出优质内容,以电影内容的全链价值驱动业绩增长。其二是扩大科技平台服务范围,探索AI等多种业务形态,凸显互联网影视的独特优势。

02

收购大麦后,开启“电影+演出”文娱新价值

本次阿里影业财报中,也首次公布了大麦的一些年度数据。报告期内,大麦业务交易总额(GMV)同比增幅逾500%,演唱会头部项目覆盖率接近100%,成为演出行业用户首选购票平台。数据显示,2024财年,大麦累计销售各类型演出达44.3万场,是2020财年同期的3.6倍,创下历史新高;票房规模和购票人次亦翻倍增长,分别达到了2020财年同期的3.5倍和2.6倍。

在演出票务市场领先的大麦,在被阿里影业收购后,也为后者补上了一块重要的业务拼图,双方的商业价值有望进一步放大。

首先是在市场前景方面,演出市场的火爆以及持续增长的潜力,大麦将进一步扩大领先优势,进而带动阿里影业在业绩上迈上下一个高点。

相比于电影市场,2023年全国演出市场可说是爆发性增长,在总体经济规模上更是创下历史新高。今年来,大型营业性演出包括演唱会、音乐节等市场热度不减,让原本淡季的一季度,呈现出“淡季不淡”的态势,在场次、票房、观演人数三个维度实现开门红。中国演出行业协会的统计显示,今年一季度全国营业性演出(不含娱乐场所演出)场次11.90万场,同比增长72.71%;票房收入108亿元,同比增长116.87%;观演人数3886.99万人次,同比增长77.88%。

随着大众文化的兴起和明星效应的增强,像大型演唱、音乐节等会逐渐普及,形成全国性甚至国际性的观演潮流。当这种演出体系逐步建立,票务、场馆、周边产品和赞助商等各环节在内的专业化运作产业链也不断完善,让“演出经济”这种以往的小众消费,成为覆盖面更广的大众消费。根据艾媒咨询的统计,若将演出衍生品及周边收入、演出赞助收入等与演出相关的服务收入计算在内,2026年我国演出市场规模有望超过千亿。这也意味着,大麦未来将成为另一个增长引擎,为阿里影业贡献更多的增量收入。

其次是业务的协同方面,阿里影业收购大麦后,不仅是形成“电影+演出”的完整票务生态体系,更重要是拓宽互联网影视的行业边界,开启了文娱消费新模式,实现了商业价值再开发。

比如,阿里影业在影视领域的优质IP,可以直接由大麦来承接,通过戏剧、音乐节等形式进行二次开发,实现优质IP不同形式的商业化;而大麦自身的内容资源,也可进一步输送给阿里影业,进行跨屏联动,释放更强的IP长尾效应。此外,场馆运营、艺人经纪等方面的资源和经验积累,也都可以实现双向转化。

最后是产业赋能上,这种优势互补型的强强联合,有助于推动文娱消费行业的转型升级。阿里影业在内容以及科技方面优势明显,而大麦拥有超1亿注册用户以及涵盖线上线下的演出全链条服务,在演出市场加速发展以及文娱消费不断扩容的当下,“阿里影业+大麦”的结合,将为整个文娱产业带来更广阔的空间和更丰富的形式。

03

营收多元化、价值叠加,隐现文娱行业新龙头

收购大麦后,阿里影业的业务板块已经分为“电影投资制作及宣发”、“电影票务及科技平台”、“大麦”、“剧集制作”、“IP衍生品及创新业务”五大类,而每个板块之间既能独立发展壮大,同时又产生了耦合效应,带动阿里影业整体业绩的持续向好。

一方面,这样的变化,打破了以往互联网平台型影视公司在收入上过于依赖电影票务业务的传统,在营收上更加多元化。此次阿里影业财报中,电影内容收入已达总营收30%,剧集制作、IP衍生品等业务的占比也在上升。随着今后大麦的业务并表,阿里影业的营收也会更加健康稳健。

另一方面,平台生态的进一步延展,将为阿里影业带来更多增量空间和价值。在收购大麦后,阿里影业以借此更好地整合行业资源,扩大其在线下娱乐产业链中的规模优势和影响力,比如电影和剧集两大内容业务能够和大麦形成良性互动,大麦在线下场景具备优势,影业深耕线上场景,依托内容打造的明星经济将能得益于大麦的渠道优势。同时“淘麦VIP”的发展质量也有望进一步提升,加速兑现业绩。

摩根大通的报告指出,在全面合并大麦后,中国文娱行业里头部玩家的排位将发生变化,展望未来,线下演出票务分销将成为阿里影业的下一个增长引擎,而阿里影业收购大麦后将拥有更强的竞争地位,在娱乐业繁荣发展当下有望成为行业新龙头,尤其是在今年,收入和利润将超过猫眼娱乐。

在来咖智库看来,当前整个文娱产业已经进入正向增长的发展轨道,而阿里影业通过自身的板块布局,让业绩也具有较强的支撑和可持续性,无论是在原本占据优势的电影内容分部,还是发展更为迅速的科技分部,以及收购大麦后所带来的“电影+演出”的文娱新价值,都在形成多技能的“价值叠加”,在树立行业差异化竞争力的同时,也会逐渐构建起文娱行业的新商业模式。

结 语

透过这次阿里影业的财报,我们或许能够看到互联网影视未来新的走向,即在扎实做好精品内容的同时,也要在文娱产业链上持续发力,从“原点”走向“远点”的过程中实现增量价值的扩张。而具体到企业上,在财报确认基本面无虞的当下,兼具成长性与较高安全边际的阿里影业,值博率已大幅提升,新的局面已经正向打开。随着文娱消费行业的增长,阿里影业的经营业绩以及股价有望持续提高,或许会迎来“戴维斯双击”的时刻。

网址:格局打开,阿里影业迎来“戴维斯双击”时刻 http://c.mxgxt.com/news/view/208629

相关内容

阿斯:戴维斯倾向今夏转会皇马,皇马也想以合理价格签下他全明星搭档詹姆斯和戴维斯带领湖人队逆转险胜雄鹿

约翰·柯川与迈尔斯·戴维斯:重新定义爵士乐的60年代与太空时代的影响 – 美国续航教育

詹姆斯·戴维·万斯和《乡下人的悲歌》

莱布雷希特专栏:莉丝·戴维森打个喷嚏,歌剧界就会停摆

阿里影业终于插足线下影院 产业链搭起来了就能做好具体项目吗?

阿德+格里芬首发=输球!纳什乱点鸳鸯谱,如此排阵只为对付大帝

2024白俄罗斯“中国电影日”在明斯克隆重开幕

惊艳了时光,看看影史百大美国女星!

美国大选就要迎来终极对決的时刻哈里斯自信满满

随便看看

最新实时动态

- 全网都是我和影帝CP粉

- 《全网都是我cp粉[娱乐圈]》樱桃爪

- 唐嫣罗晋赵丽颖陈晓杨幂宋茜尼坤 荧屏上CP感爆棚的明星

- 明星cp该不该相信,演员入戏比谁真,陈乔恩艾伦真的在一起了?

- 明星CP狂撒狗粮 单身狗已受到1万点伤害

- 娱乐圈演员主动拆cp的原因有哪些?

- 夏志远结婚!鹿晗被催婚,娱乐圈新一波甜蜜风暴来袭!

- 孟子义与秦霄贤的复合传闻是真的吗?许凯与景甜现状揭秘!

- 那些分手后又复合的明星现在都怎么样了?只有他过的不好

- 黄晓明复合传闻背后的心理游戏:围观者的情感投射与危机感

热点实时动态

- 11994

- 7381

- 7188

- 7026

- 6995

- 6704

- 6269

- 6091

- 6090

- 6071

![《全网都是我cp粉[娱乐圈]》樱桃爪](https://img.mxgxt.com/upload/2025/0514/20250514070703_0_642jkpq0.jpg)